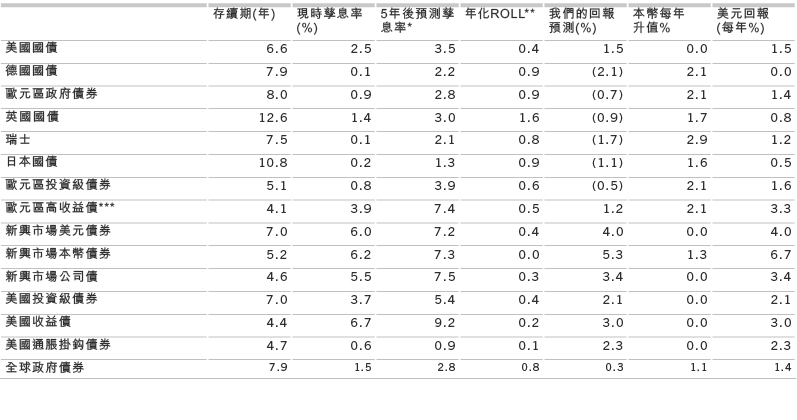

投資組合優化方法

圖2的結果是利用以下方法得出。

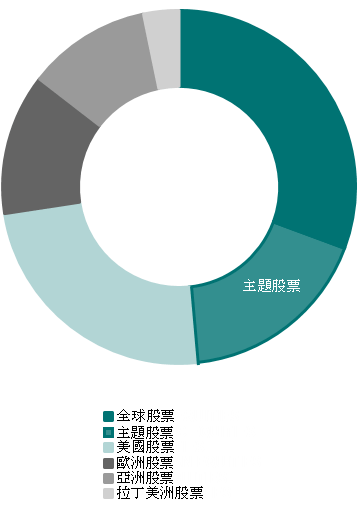

首先,我們產生100個隨機主題投資回報時間序列。換句話說,針對回顧期內每一項月度觀察,我們使用從百達資產管理產品中隨機選擇的主題股票策略的歷史回報數據。這過程假設投資者沒有選擇主題策略的技能。本研究考慮的策略包括水資源、保安、健康護理、生物科技、精選品牌、環保能源、數碼、林木資源、營養產業、機械人科技、智能城市、全球環保機遇和全球主題投資機遇。

我們使用的主題策略I類別的回報,以美元計,扣除費用。資料來源:彭博。 數據:2008年12月31日至2019年8月31日。然後我們取得MSCI所有國家全球指數和美銀美林全球政府債券指數的歷史回報數據,再為100次模擬的每一次建構一個共變數矩陣。

至於全球股票和全球政府債券的5年回報估計,我們使用百達資產管理策略小組(PSU)的專有預測模型,其方法如下所述。

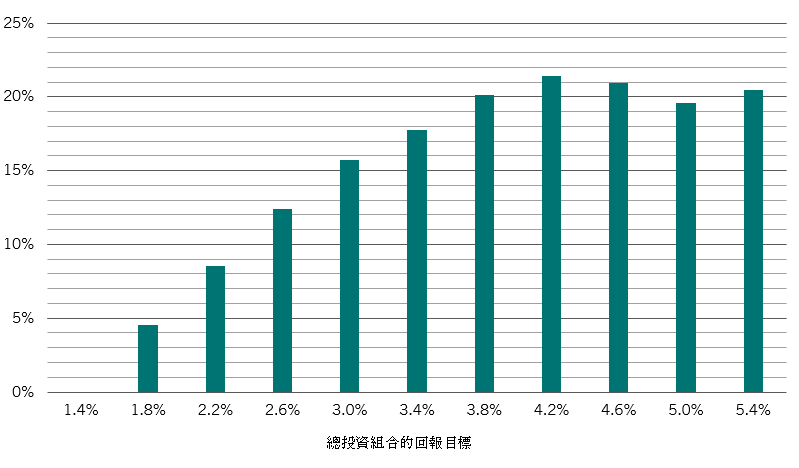

然後我們利用那些隨機共變數矩陣和回報估計值,產生100個最佳效率組合(efficient frontier),得出三個資產類別的理想配置。圖2引用和顯示的主題股票配置比重代表每一個回報目標下主題股票配置比重的第33百分位數;在三分之二的模擬中,建議的配置比重高於圖2顯示的數字。

有關平均數-變異數(mean-variance)投資組合優化的更詳細描述,請參考:

http://www.columbia.edu/~mh2078/FoundationsFE/MeanVariance-CAPM.pdf

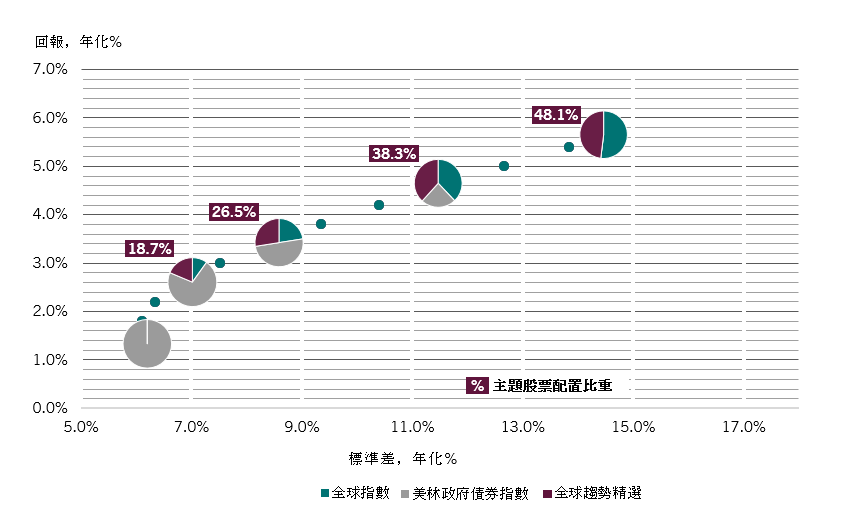

圖3的結果是基於模擬,我們再度使用2008年12月31日至2019年8月31日的歷史數據。我們計算股債六四比均衡投資組合(60%資本配置在MSCI所有國家全球指數代表的股票上,40%配置在美銀美林全球政府債券指數代表的債券上)的實際(ex-post)風險與回報表現。回報以美元計算。我們利用上述投資組合優化使用的方法,計算主題股票世界的歷史回報與波幅。

然後我們做了500次模擬,以一個股債50/50投資組合配搭主題股票衛星投資,得出與股債60/40投資組合相同的平均風險。500次模擬的結果顯示,18%的主題股票配置比重可以得出與股債60/40投資組合相同的波幅,但回報率高一些。

圖5的結果源自投資組合優化分析,利用我們專有的5年資產類別回報預測,以及基於MSCI所有國家全球指數和美銀美林全球政府債券指數歷史回報率的共變數矩陣。方法一如前述。