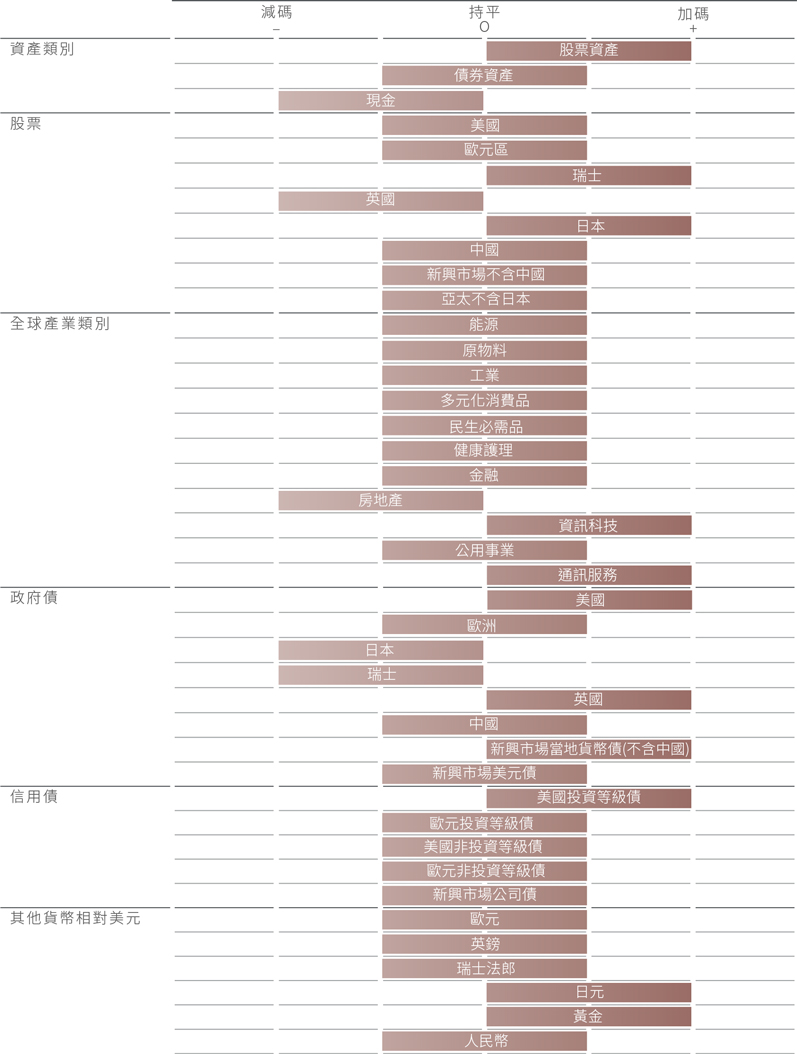

資產配置:緊抱股票

儘管全球經濟和流動性環境並不樂觀,但我們看見改善的跡象,這有利支持風險性資產表現。

美國經濟仍具有韌性,而中國正顯示出復甦的跡象。此外,大多數主要央行可能在幾個月內開始降息,銀行也願意增加貸款。呼應此變化,我們將今年全球企業獲利成長率預估從之前的7.2%上調至8.1%——這很大程度上與市場預期接近。

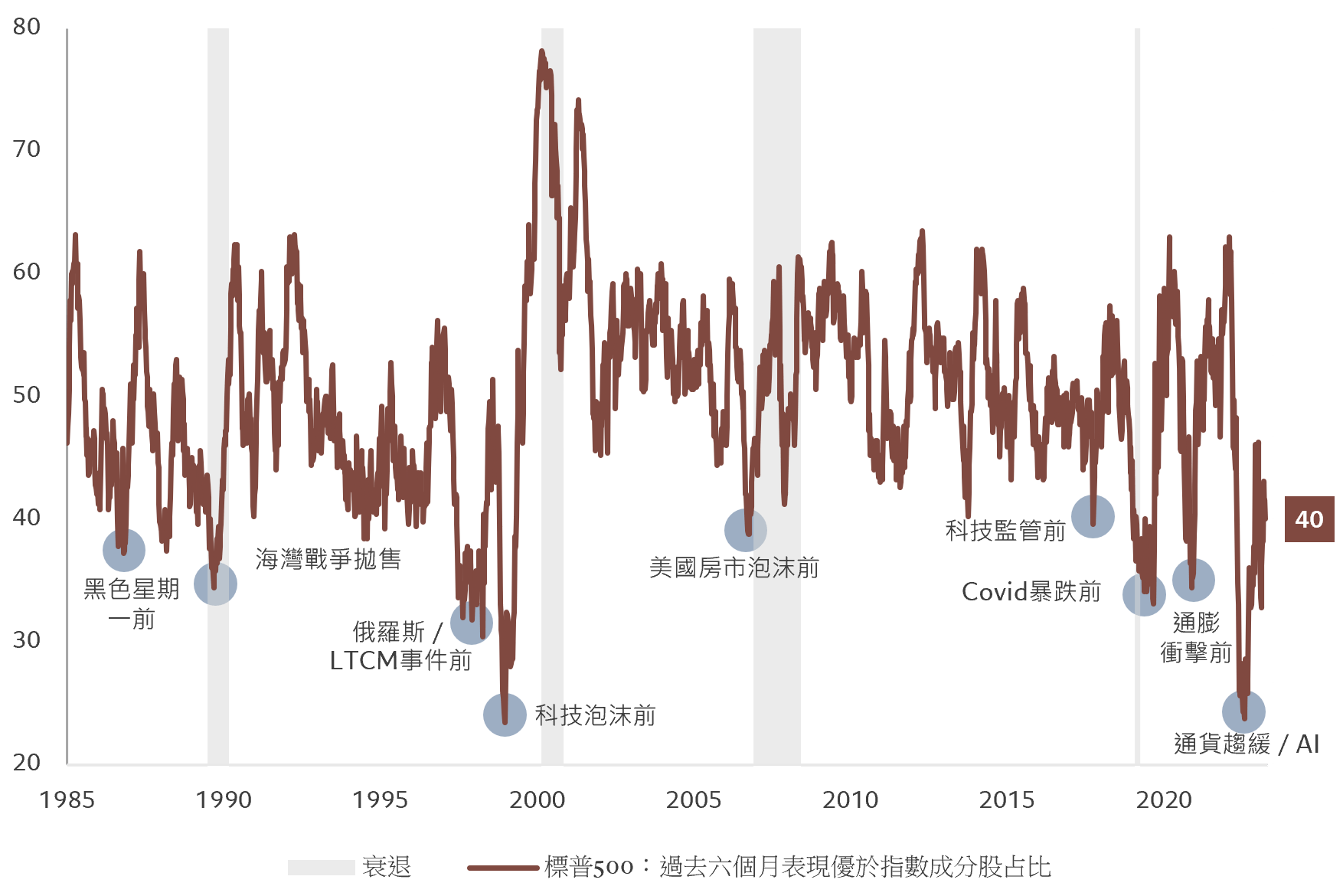

我們認知股市變得昂貴,特別是在美國和日本等市場。然而,我們不認為泡沫正在形成。

考慮所有因素,風險平衡的指標顯示股市多頭行情可望持續。因此,我們仍然加碼股票,對債券維持中性,並減碼現金部位。

根據我們的商業周期分析,美國內需受到勞動力市場吃緊支持,仍然是成長的引擎。

儘管經濟狀況良好,我們仍然預計Fed將在6月開始降息,總計降息2-3次,即使通膨情況不明確,但仍會緩和地進行,預計聯邦基金利率在年底將回落至4.50-4.75%。

其他主要經濟體的狀況相對不佳。

日本正面臨衰退的風險,工業生產、零售銷售和房屋開工都在放緩。然而,國內需求具有韌性,就業市場仍然吃緊,這支持日本央行考量的民間收入增加和消費增加的良性循環。

日本央行做出一個被預期但具有歷史意義的舉措,結束了八年的負利率和其他非傳統政策,並在17年來首次升息。我們預計日本央行今年將把基準利率上調20-25個基點,但通膨超過目標水準,打開了進一步收緊政策的可能性。

儘管如此,今年升息不太會影響日本資產的吸引力,因為貨幣政策仍然保持寬鬆,國內投資者手中有大量不具吸引力的現金準備好投入市場。

歐元區的成長目前尚處於疲弱狀態,但有望在今年下半年逐漸超過潛在成長率,因為通膨壓力減緩。這應該使歐洲央行能夠在未來幾個月降息。

中國經濟正顯示觸底的早期跡象。今年迄今公布的數據與第一季度GDP約為7%的水準相符,這是我們對全年成長預測(4.9%)的強勁開局。綜合採購經理人調查顯示,製造業和服務業活動再次成長。

儘管如此,對於中國經濟前景的樂觀仍然言之過早,因為在過去有過許多虛假的開始。此外,鑑於中國央行專注於去槓桿化和維護貨幣穩定,不太可能加快貨幣政策寬鬆的節奏和規模。

在中國以外,新興經濟體正經歷強勁成長。我們預計發展中國家和工業化國家之間的成長差距將進一步擴大,按照12個月移動平均計算,達到近3個百分點的兩年高點,高於長期平均水準2.1%,這預示著新興當地貨幣在中期內將保持強勁。

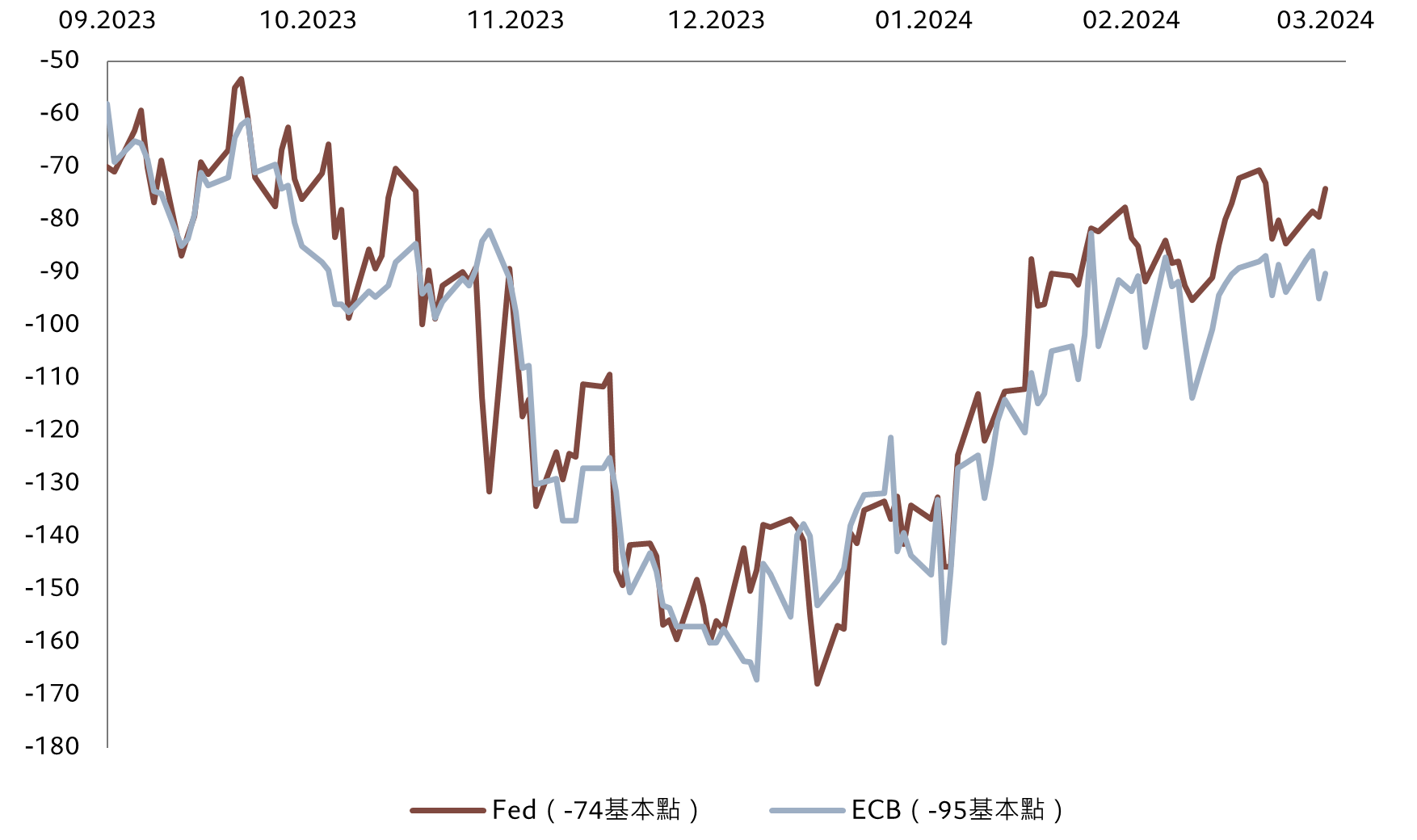

我們的流動性分析對風險較高的資產類別並沒有給出特別樂觀或悲觀的信號,儘管隨著成熟國家央行加入新興國家央行寬鬆貨幣政策的行列,近期股票和風險較高債券的流動性狀況可能會改善。

另一個可能提振流動性的因素,可能來自於美國和歐元區商業銀行,它們越來越願意以及有能力提供貸款,這對私營部門的流動性帶來良好預兆。

我們的估值指標顯示,相對於債券,股票的吸引力略有降低。股票風險溢價(衡量投資者在股票上獲得超過無風險利率的額外報酬)下降至3.5%,而歷史均值為4-4.5%。然而,全球企業獲利預期將維持強勁,市場預測顯示在未來三年內不會出現獲利衰退。

此外,我們認為股票尚未達到泡沫的水準。我們的模型顯示,標普500指數的泡沫區間始於大約6,200點,比目前指數位置高出約15%,對應著12個月本益比為25倍。

美國公債價值合理;目前約為4.3%的10年期基準殖利率與我們的公平價值定價模型大致相等。

技術指標支持我們整體資產配置立場。過去四周,股票吸引了520億美元的資金流入,其中,美國股票產品是最受青睞的,此趨勢看起來可能會持續下去。相反地,貨幣市場基金則出現五個月來最大的周資金外流。