Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Privatanleger

Sind Sie ein Institutionelle Investoren und Consultants?

Das Pariser Klimaabkommen

Eric Borremans erläutert welche Auswirkungen das Abkommen zur Begrenzung von Treibhausgasemissionen auf Kapitalanlagen hat.

Von

Eric Borremans

Head of Environmental Social & Governance

Welche Bedeutung hat das Pariser Klimaabkommen?

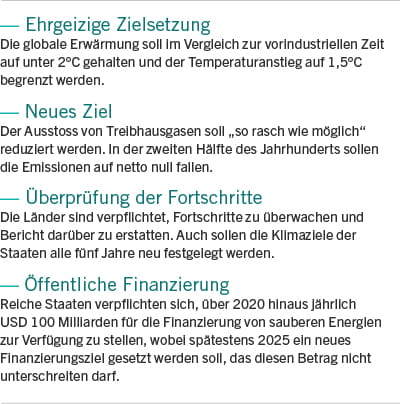

Das Pariser Abkommen markiert eine Wende im nunmehr zwanzigjährigen Kampf gegen die Erderwärmung. Während der bisherige vorwiegend von oben diktierte Entscheidungsprozess die Gräben nur vertiefte und zum Scheitern des Kyoto-Protokolls von 1997 führte, des letzten grossen Klimaabkommens, verpflichteten sich an der Pariser Klimakonferenz sowohl Industrienationen als auch Entwicklungsländer zur Senkung der Emissionen sowie zur Begrenzung der Erderwärmung auf „deutlich unter 2°C“ im Vergleich zur vorindustriellen Zeit.

Im Vorfeld der Konferenz hatten über 180 Staaten, die für mehr als 90% der globalen Emissionen verantwortlich sind, detaillierte Pläne zur Verringerung des CO2-Ausstosses vorgelegt. Laut Breakthrough Energy Coalition, einer Gruppe vermögender Investoren, haben Unternehmen bereits Ausgaben in Milliardenhöhe für Forschung und Entwicklung im Energiesektor veranschlagt. Sie versuchen, marktbasierte Mechanismen zu finden, um den Ausstoss zu verringern, insbesondere über den weltweiten Handel mit CO2-Emissionszertifikaten. Die Bestimmung des Abkommens, wonach öffentliche Gelder mobilisiert werden sollen (siehe Abb. 1), dürfte diese Unternehmen dazu ermutigen, noch mehr in die Bekämpfung des Klimawandels zu investieren.

Insgesamt war der Weg nach Paris genauso bedeutsam, wie das Abkommen selbst, und diese universale Übereinkunft wird den Übergang hin zu einer emissionsarmen Wirtschaft sicherlich beschleunigen.

Welche Industriezweige werden wohl am stärksten vom Abkommen betroffen sein?

Stromversorger, auf die fast 50% der energiebedingten Emissionen weltweit entfallen, sind sicher am stärksten betroffen, genauso wie CO2-intensive Sektoren wie die Erdölförderung, der Kohlebergbau, das Transport- und Bauwesen sowie gewisse Schwerindustrien. Innerhalb dieser Branchen werden sich jene Unternehmen durchsetzen und Investitionen anziehen, die sauberere und effizientere Technologien und Produkte entwickeln können.

Es werden sich jene Unternehmen durchsetzen und Investitionen anziehen, die sauberere und effizientere Technologien und Produkte entwickeln können

Sichere Gewinner sind Unternehmen im Bereich der alternativen Energien. Der Übergang zu einer kohlenstoffarmen Wirtschaft begann nicht erst in Paris, aber das dort erzielte Abkommen wird, dank der starken politischen Willensbekundung und eines konsequenten rechtlichen Rahmens, zweifellos dazu beitragen, diesen Wandel zu beschleunigen. Die Entkopplung des BIP-Wachstums von Energienachfrage und CO2-Ausstoss begann vor zehn Jahren in Europa und ist dabei, in China Fuss zu fassen. Erneuerbare Energiequellen, darunter Wasserkraft, Wind- und Solarenergie, machten die Hälfte der 2015 in Betrieb genommenen Kraftwerke aus und dürften Kohle bis 2030 als grösste Stromerzeugungsquelle übertreffen.1

Wie können Anleger den Klimawandel in ihre Portfolios einbeziehen?

Das Thema Klimawandel geht inzwischen weit über ethische Anlagen hinaus. Es betrifft alle Anleger, insbesondere aber jene, die langfristig ausgerichtet sind, da der Klimawandel sowohl ein materielles Anlagerisiko als auch eine potenzielle Ertragsquelle darstellt.

Es gibt verschiedene Arten, wie Anleger den Übergang zu einer kohlenstoffarmen Wirtschaft nutzen können. Fonds für saubere Energie bieten natürlich gute Diversifizierungsmöglichkeiten. Anleger können auch das Exposure von Kernportfolios bei CO2-intensiven Sektoren wie Kohlebergbau, Erdölförderung und Stromerzeugung durch Kohlekraftwerke verringern. Manche Anleger gehen noch weiter und ziehen es vor, fossile Brennstoffe ganz auszuschliessen. Anleger in festverzinsliche Instrumente haben auch die Möglichkeit, die Gewichtung von Ländern und Regionen mit der grössten Abhängigkeit von fossilen Brennstoffen zu reduzieren und dagegen auf grüne Anleihen umzusteigen.

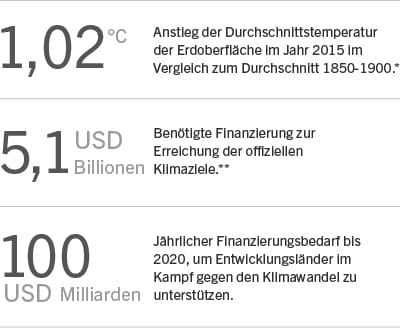

Der Übergang zu einer emissionsarmen Wirtschaft schafft auch eine Nachfrage nach Messmethoden, mit denen das Exposure der Anleger in CO2-intensiven und saubereren Anlagen berechnet werden kann. Der CO2-Fussabdruck, der die CO2-Intensität sowie den CO2-Ausstoss von Investmentportfolios misst, gewinnt immer mehr an Bedeutung. Das sind jedoch nur erste Ansätze und künftige Verbesserungen der Methoden sollten die Ergebnisse und die verschiedenen Anlagestrategien im Laufe der Zeit vergleichbar machen. Anbieter von Finanzanalysen wie MSCI ESG Research, Trucost, Inrate und South Pole Carbon haben verschiedene Messmethoden für institutionelle Anleger entwickelt, die CO2-Risiken in ihren Portfolios verstehen, messen und verwalten wollen.2

Ein Schritt in die richtige Richtung ist die in Frankreich eingeführte gesetzliche Verpflichtung der institutionellen Anleger zur Offenlegung des CO2-Fussabdrucks ihrer Portfolios

Ratingagenturen wie Standard & Poor‘s beginnen damit, die potenziellen Auswirkungen des Klimawandels auf das Risiko von Staatsanleihen genauer unter die Lupe zu nehmen.

Ein strikteres Regulierungsumfeld sollte auch dabei helfen, den Prozess zu standardisieren. Ein Schritt in die richtige Richtung ist in diesem Zusammenhang die in Frankreich eingeführte gesetzliche Verpflichtung der institutionellen Anleger zur Offenlegung des CO2-Fussabdrucks ihrer Portfolios.

Der Klimawandel zwingt Anleger auch dazu, die Anfälligkeit ihrer Portfolios gegenüber extremen Wetterverhältnissen wie Hitzewellen, plötzlichen Überschwemmungen oder Dürreperioden zu berücksichtigen. Mittel- bis langfristig dürfte das wechselhafte Klima die Versicherungsbranche weiterhin belasten, die bereits stark unter den extremen Bedingungen gelitten hat. Die Verluste und Schäden der Versicherungsgesellschaften aufgrund des Wetters haben sich seit den 1980er-Jahren auf jährlich etwa USD 200 Milliarden vervierfacht. Anleger sollten auch das Potenzial einer erhöhten Gewichtung von klimaresistenter Infrastruktur wie Hochwasserschutzdämmen oder sicheren Gebäuden nicht ausser Acht lassen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.