Inflation und eine straffere Geldpolitik dürften ein schwieriges Umfeld für Anleihen schaffen während konjunktursensible Sektoren vom Wachstum profitieren dürften.

Überblick globale Märkte - Vorsicht vor steigender Inflation

Der Winter steht vor der Tür. Während die Temperaturen auf der Nordhalbkugel sinken, wird ein Element der Finanzwelt „angeheizt“ – gemeint ist die Inflation.

Von den USA im Westen bis nach China und Japan im Osten dürfte es im kommenden Jahr in praktisch jeder wichtigen Volkswirtschaft zu stärkerem Preisdruck kommen, wobei die globale Inflation ein Vierjahreshoch erreichen dürfte. In den USA wird Donald Trumps Sieg bei den Präsidentschaftswahlen den Preisauftrieb vermutlich noch weiter schüren, da mit den versprochenen umfangreichen Infrastrukturausgaben und Steuersenkungen Milliarden in die Wirtschaft gepumpt und die Rohstoffpreise in die Höhe getrieben werden.

In Grossbritannien ist ebenfalls mit Aufwärtsdruck auf die Preise zu rechnen, da das Pfund Sterling seit der Entscheidung im Juni, die Europäische Union zu verlassen, auf handelsgewichteter Basis um 12% abgewertet hat.

Die Veränderungen im Anlageumfeld dürften zudem von erhöhten geopolitischen Risiken geprägt sein sowie von der Umkehr eines der wirksamsten, anlegerfreundlichen Trends der letzten Jahre – der Bereitstellung von reichlich Liquidität.

Aus politischer Sicht liegt das Hauptaugenmerk nun auf Kontinentaleuropa. Nachdem das Brexit-Votum und der Wahlsieg Trumps Überraschungen darstellten, dürften die Anleger beim italienischen Verfassungsreferendum diesen Dezember sowie bei den Umfragen zu den Bundestagswahlen in Deutschland und zur Präsidentschaftswahl in Frankreich im nächsten Jahr nach Anzeichen einer ähnlichen Anti-Establishment-Stimmung Ausschau halten.

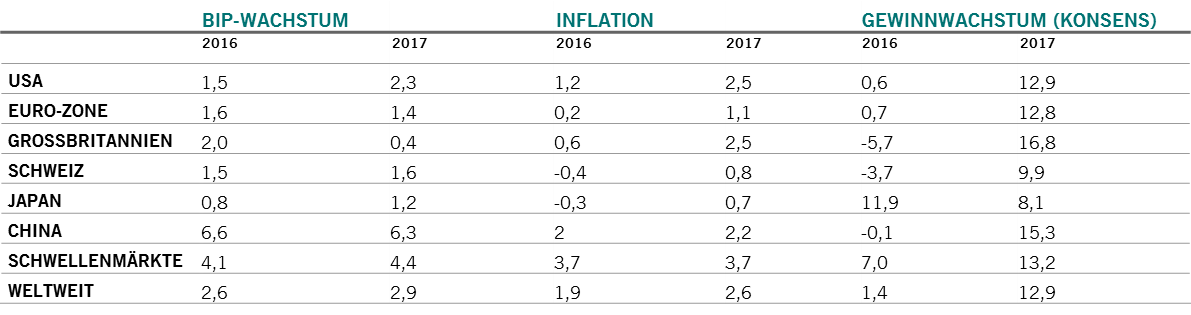

Konjunktur- und Gewinnprognosen für 2017 (in %)

Quelle: Pictet Asset Management, CEIC, Thomson Reuters Datastream. Per 16.11.2016

Das künftige Liquiditätsumfeld ist zweifellos einfacher vorherzusagen. Wir prognostizieren nunmehr drei Zinserhöhungen der US Federal Reserve (Fed) ab diesem Dezember bis Ende 2017. Wir haben unsere bisherige Prognose von zwei Zinsstraffungen erhöht, da die fiskalpolitische Lockerung unter Trump unseres Erachtens durch eine restriktivere Geldpolitik abgefedert werden dürfte.

In der Euro-Zone dürfte das quantitative Lockerungsprogramm der Europäischen Zentralbank (EZB) höchstwahrscheinlich über März hinaus verlängert werden. Allerdings ist bis Ende nächsten Jahres mit einer Verringerung der monatlichen Liquiditätsspritzen auf 60 Mrd. EUR zu rechnen, da sich Inflation und Wachstum beschleunigen.

Insgesamt dürften die Fed, die EZB sowie die Zentralbanken in Grossbritannien, China und Japan 2017 Nettoliquidität in Höhe von 900 Mrd. USD bereitstellen. Dies bedeutet einen Rückgang um beinahe 50% gegenüber den 1,7 Bio. USD in diesem Jahr und eine deutliche Reduzierung verglichen mit den durchschnittlich 1,2 Bio. USD p.a. in den vergangenen sieben Jahren.1

Positiv anzumerken ist, dass die globalen Unternehmensgewinne von einer Beschleunigung des nominalen BIP-Wachstums profitieren und dabei weltweit um bis zu 13% steigen könnten, nachdem die Steigerung dieses Jahr mit +1% dürftig ausgefallen ist. Höhere Gewinne könnten Unternehmen wiederum ermutigen, ihre Investitionsausgaben zu steigern, sodass die Unternehmensinvestitionen die Konsumausgaben übertreffen und diese als Haupttreiber des Wirtschaftswachstums ablösen können.

Die allgemeine Konjunkturerholung fällt zwar nach wie vor relativ verhalten aus, kommt aber auf einer immer breiteren Basis zum Tragen. Frühindikatoren und das globale Geschäftsklima verbessern sich in allen wichtigen Volkswirtschaften, und es besteht angesichts weiterer fiskalpolitischer Lockerungsschritte Potenzial für positive Überraschungen in den USA, der Euro-Zone und Japan.

1 Zentralbankliquidität ist die Summe der Wertpapierkäufe und Finanzierungsgeschäfte, abzüglich der Sterilisierung. Quelle: Thomson Reuters Datastream, Pictet Asset Management

02

Asset-Allokation - Liquiditätsabfluss stellt ein Risiko für alle Anlageklassen dar

Anleger müssen sich 2017 wappnen. Politische Turbulenzen, steigende Inflation und ein strafferes Finanzierungsumfeld dürften einem Anstieg von Wirtschaftswachstum und Unternehmensgewinnen gegenüberstehen. Dieses Umfeld birgt Herausforderungen für Aktien, könnte für Anleihen und anleihenähnliche Aktien mit Dividendenausschüttung indes richtig schwierig werden.

Beim US-Dollar ist das Bild differenzierter. Der Aufwärtsdruck durch Zinserhöhungen der Fed und Trumps wirtschaftliche Stimulierungsmassnahmen dürfte vorerst überwiegen. Längerfristig stehen dem aber die zunehmend überbewertete Währung und die – möglicherweise – geringere Nachfrage ausländischer Anleger nach US-Titeln gegenüber.

Gewinner im aktuellen Umfeld dürften zyklische Aktien sein sowie Werte zur traditionellen Absicherung gegen Volatilität und Inflation wie Gold, VIX und inflationsindexierte Anleihen. Zudem empfiehlt sich unseres Erachtens zum Jahreswechsel ein hoher Barbestand, um gegen Marktverluste abgesichert zu sein und – was wohl noch wichtiger ist – um Marktverwerfungen und Fehlbewertungen infolge politischer Turbulenzen oder Massnahmen nutzen zu können.

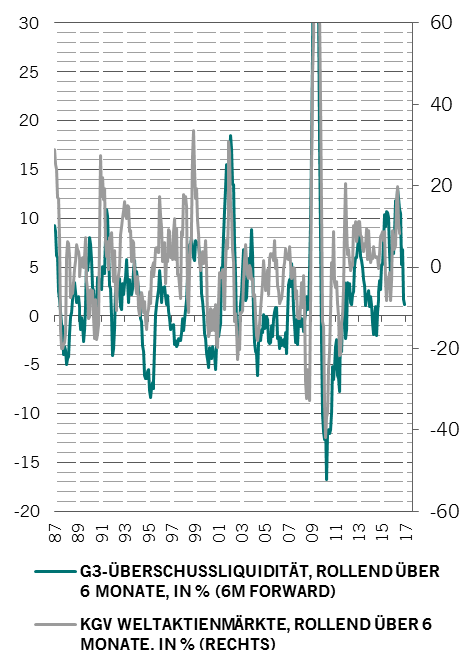

Die USD-Liquidität – gemessen an der monetären Basis der USA und den auf USD lautenden Vermögenswerten, die offizielle ausländische Institutionen bei der Fed halten – nimmt bereits mit einem Tempo von 5% gegenüber dem Vorjahr ab. Dieser Trend dürfte sich 2017 wegen mehr Fed-Zinserhöhungen, weiter sinkender Devisenreserven in Schwellenländern und geringerer Anleihenkäufe der EZB und der Bank of Japan beschleunigen.

Laut Analysen der historischen Korrelation dürfte sich die geringere Liquidität mit einer Verzögerung von sechs Monaten in einem Rückgang der KGVs niederschlagen(siehe Grafik).

Deswegen fällt aber der Aktienausblick nicht generell negativ aus. Ein unterstützender Faktor für riskantere Anlageklassen dürfte das bessere Wirtschaftswachstum sein. Unsere Konjunkturindikatoren deuten auf eine anziehende – wenn auch nach wie vor verhaltene – wirtschaftliche Expansion hin. Der globale Einkaufsmanagerindex für das verarbeitende Gewerbe entspricht mit seinem Zweijahreshoch einem annualisierten Wachstum der Industrieproduktion von 3,5%. Die Wirtschaftsaktivität ist in 22 der 31 Länder im Index gestiegen, was auf eine Erholung auf breiter Basis schliessen lässt.

In den Industrieländern haben wir unsere Wachstumsprognose für die US-Wirtschaft angehoben. Trumps Pläne, die Unternehmenssteuer von 35% auf 15% zu senken, die Infrastrukturausgaben um mindestens 500 Mrd. USD zu erhöhen und multinationale Unternehmen zu ermutigen, im Ausland erwirtschaftete Gewinne zurückzuführen, könnten das BIP-Wachstum in den nächsten 2 Jahren um bis zu 1 Prozentpunkt steigern (der endgültige Policy Mix dürfte indes klar weniger umfassen als die Wahlversprechen). Eine fiskalpolitische Lockerung dürfte einen längeren Konjunkturzyklus bewirken, als wir noch vor einigen Monaten dachten. Das Risiko einer Rezession in den nächsten 12 bis 18 Monaten scheint nun geringer, solange private Investitionen schneller steigen als das BIP.

Eine wachstumsfördernde Fiskalpolitik ist auch in Europa und Japan zu erwarten, in Europa bei einer stärkeren Nachfrage, besseren Kreditvergabebedingungen und einem wettbewerbsfähigen Wechselkurs.

In Japan werden die fiskalpolitischen Anreize indes von einem Exportanstieg begleitet. Dadurch lag das annualisierte Wachstum bereits im 3. Quartal 2016 mit 2,2% klar über den Konsensprognosen von 0,8%.

In China erwarten wir nächstes Jahr eine – wenn auch nur leichte – Wachstumsverlangsamung. Protektionistische Massnahmen der USA stellen eine - in unserem Basisszenario aber nicht unmittelbare - Gefahr dar.

Was Bewertungen angeht, scheinen die Weltaktienmärkte mit einem 12-Monats-Forward-KGV von 15,3x fair bewertet. Anleihen bleiben zwar teuer. Die jüngste Verkaufswelle hat die Überbewertung aber um ein Drittel verringert.

Die Aktienrisikoprämie (Mehrertrag gegenüber Staatsanleihen) liegt ausser in den USA deutlich über ihrem 10-Jahres-Durchschnitt und dieser Spread dürfte wegen erhöhter politischer Unsicherheit geweitet bleiben.

Weit gefasste G3-Geldmenge abzüglich des Wachstums der inländischen Industrieproduktion der letzten 6 Monate (BIP-gewichtet). Prognosen zufolge dürfte die Industrieproduktion der G3-Länder weiter so ansteigen wie in den letzten drei Monaten, die Produzentenpreisinflation (mit Verzögerung) im Einklang mit dem Ölpreis steigen und das Geldmengenwachstum erstmals seit 2009 in das unterste Quintil sinken.

03

Aktien Allokation nach Regionen und Sektoren - Japan führt bei Bewertungen und Prognosen

Schlecht für Aktien sind das straffere Liquiditätsumfeld, politische Turbulenzen und eine neuerliche Lohninflation. Das Risiko protektionistischer Massnahmen ist äusserst schwer zu bewerten. Aber schon Ansätze eines von der neuen US-Regierung ausgelösten Handelskrieges könnten Aktien langfristig belasten, vor allem aus Schwellenländern und von Large-Cap-Firmen mit umfangreichen globalen Lieferketten.

Auch Erfahrungen der Vergangenheit sprechen für Vorsicht, da sich die Aktienmärkte im ersten Jahr einer US-Präsidentschaft tendenziell am schlechtesten, in Wahljahren hingegen am stärksten entwickeln.

Positiv ist die erwartete Wachstumsbeschleunigung bei Firmengewinnen. Weltweit dürften Unternehmen 2017 ein zweistelliges Gewinnwachstum verbuchen, nachdem es 2016 in vielen wichtigen Märkten praktisch stagnierte. Auch die US-Regierung könnte mit einer Lockerung der Regulierung und Senkung der Unternehmenssteuern dazu beitragen. Werden alle von Trump vorgesehenen Steuersenkungen umgesetzt – was keinesfalls garantiert ist –, könnten US-Aktien um 7% bis 10% steigen.

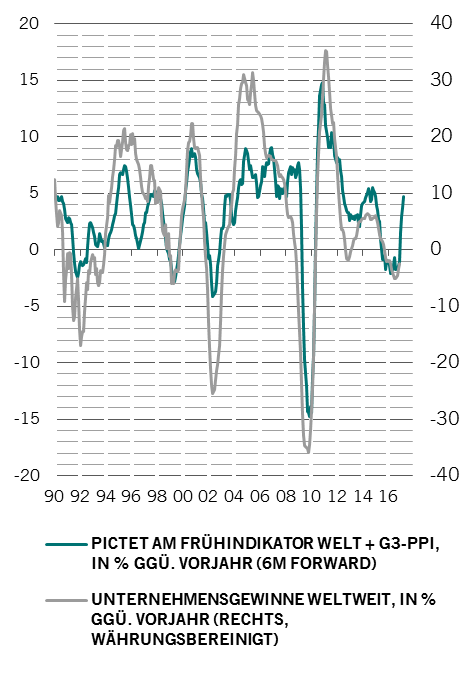

Unternehmensgewinne dürften steigen, da sich das nominale Wachstum beschleunigt

Anders als in Japan und Europa notieren Aktien in den USA nahe ihrer bislang teuersten Niveaus. Für eine weitere deutliche Outperformance bedürfte es daher der Risikoaversion oder Dollar-Abwertung.

Europa weist auf Grundlage der 12-Monats-KGVs einen Abschlag von 24% zu den USA auf (10-Jahres-Durchschnitt: 17%).

Für sich genommen stellt dies allerdings keinen Kaufgrund dar. Zwar könnten europäische Aktien mittelfristig eine attraktive Anlage sein, aber die hohe Risikoprämie besteht aus gutem Grund. Der Bankensektor, in dem starke Rekapitalisierungen sehr wahrscheinlich sind, bereitet Sorgen, mehr noch aber die Regulierung. Europäische Institutionen wie Versicherer können noch weniger als andernorts Anleihen verkaufen und Aktien kaufen. Daher müssten Impulse für eine Markterholung von ausländischen Anlegern ausgehen. Wegen der anhaltenden Unsicherheiten über die EZB-Politik und den Ausgang verschiedener Wahlen in Europa ist dies jedoch unwahrscheinlich. Bis zur 2. Jahreshälfte 2017 könnten diese Risiken abklingen und eine Umkehr der sehr negativen Stimmung und damit eine Marktrally möglich werden.

Japan bietet hingegen derzeit Kaufgelegenheiten – nicht nur, weil unser Modell diesen Aktienmarkt als den günstigsten unter den Industrieländern ausweist, sondern auch aufgrund positiver Konjunkturperspektiven. Zwar stellen Handelshemmnisse Risiken für das Land dar. Japans Exporteure dürften aber von einem anziehenden Weltwirtschaftswachstum profitieren. Daher dürften eine straffere globale Geldpolitik und steigende Anleihenrenditen die Börse in Tokio kaum beeindrucken. Historisch profitieren Japans Märkte zudem am stärksten von einer globalen Reflation.

In Japan sind einige der besten Gelegenheiten für Finanzwerte zu finden. Die allmähliche Versteilung der japanischen Renditekurve könnte die Kreditvergabespreads der Banken (Differenz zwischen Kredit- und Einlagenzinsen) beflügeln, während der bessere Wirtschaftsausblick die Kreditnachfrage beflügeln dürfte.

Aufgrund attraktiver Bewertungen, der Strukturreformen, einer Rohstoffpreiserholung und solider Investitionsströme schätzen wir Schwellenmärkte langfristig positiv ein. Die jüngste Verkaufswelle unterstreicht jedoch die Anfälligkeit der Anlageklasse für Sorgen über den Handel, eine Dollar-Aufwertung und straffere finanzielle Rahmenbedingungen.

Insgesamt erwarten wir eine Outperformance von Schwellenmarkt-aktien.

Insgesamt erwarten wir für 2017 dank besserer Fundamentalfaktoren eine Outperformance von Schwellenmarktaktien. Entsprechende Engagements werden wir auf selektiver Basis aufstocken. Nach Regionen scheinen europäische und asiatische Schwellenmärkte am günstigsten. Asien weist einen Abschlag von 10% zu Lateinamerika auf, fast ein Rekordtief angesichts einer sonst üblichen Prämie von 10%.

Nach Sektoren sind zyklische Aktien trotz ihrer jüngsten Rally insgesamt gut für 2017 positioniert. Beschleunigen sich das nominale BIP-Wachstum und die Unternehmensgewinne, wie von uns erwartet, dürften zyklische Aktien mit einer Rally wieder ihren langfristigen Aufschlag von 10% gegenüber defensiven Aktien erreichen.2 Derzeit weisen sie eine Prämie von 4% auf, Anfang Juli war es noch ein Abschlag von 10%.

Papiere mit Investitionsbezug dürften sich aufgrund des Anstiegs der Firmeninvestitionen besonders gut entwickeln. Finanzaktien werden wohl am stärksten von der globalen Reflation profitieren, da sie günstig bewertet sind und tendenziell positiv auf eine Versteilung der Renditekurve reagieren.

2 Auf Grundlage von um zyklische Schwankungen bereinigten KGVs

04

Festverzinsliche Anlagen und Währungen - Bewertungen und strafferes Umfeld überschatten den US-Hochzinsmarkt

Die miteinander verbundenen Risiken eines Inflationsanstiegs und einer strafferen Geldpolitik wirken sich auf den Anleihenmarkt eindeutig negativer aus als auf andere Anlageklassen.

In den Industrieländern dürfte v. a. in den USA die Inflation erstmals seit 2014 wieder über 2% steigen. Trumps geplante Steuersenkung und Erhöhung der Staatsausgaben dürften weiteren Inflationsdruck nach sich ziehen.

Laut Prognosen des parteiunabhängigen Committee for a Responsible Federal Budget dürfte sich das Haushaltsdefizit im nächsten Jahrzehnt nahezu verdoppeln und im Durchschnitt 6,1% des BIP erreichen, sofern Trumps Pläne umgesetzt werden. Die Fed dürfte daher die Geldpolitik stärker als ursprünglich erwartet straffen, was wiederum höhere US-Staatsanleiherenditen und eine steilere Renditekurve zur Folge hätte.

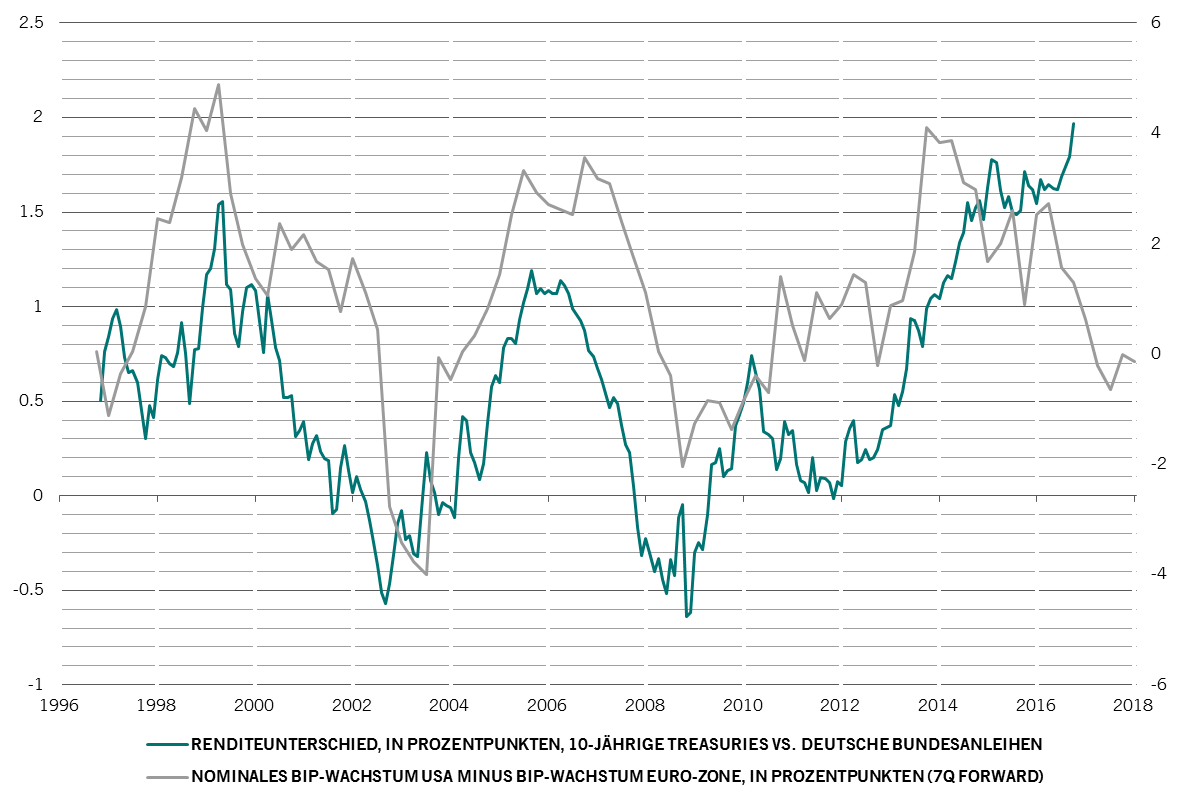

Historisch hat sich eine Umkehr der geldpolitischen Lockerungsmassnahmen/ fiskalpolitischen Straffung stets negativ auf die Anleihenmärkte ausgewirkt, wo zudem die Ausgangslage mit hohen Bewertungen derzeit ungünstig ist. Unseres Erachtens dürften die Anleihenrenditen 2017 steigen, v. a.in Europa, wo das Risiko einer Straffung der Zentralbankpolitik unterschätzt wird. Zudem scheinen europäische Anleihen im Vergleich mit US-Papieren sehr teuer: Die Renditedifferenz zwischen Treasuries und Bundesanleihen liegt bei 194 Bp, dem höchsten Wert seit 1990.

Nach der Rally 2016 bei US-Hochzinsanleihen schätzen wir die Anlageklasse nun neutral ein. In unseren Bewertungsmodellen, in denen das historisch günstigste bzw. teuerste Niveau mit 100 bzw. 0 beziffert ist, sanken US-Hochzinspapiere von 75 im Februar auf nunmehr 11. Die Verschuldungsgrade von Nichtfinanzunternehmen liegen auf Rekordhochs, und die Ausfallquote bei Unternehmen ist auf ein Sechsjahreshoch von 4,8% gestiegen. Dies bedeutet, dass der Kreditzyklus seinen Höhepunkt überschritten hat.

US-Anleihen scheinen attraktiv, da die Renditedifferenz zwischen Bundesanleihen und Treasuries das Wirtschaftswachstum in Europa unterschätzt

Quelle: Dealogic, Pictet Asset Management. Stand: 31.10.2016

Ein Lichtblick bei festverzinslichen Anlagen, und ihren Bewertungen sind Lokalwährungsanleihen aus Schwellenländern. Unternehmensanleihen aus den Schwellenländern weisen neben dem höchsten Renditeniveau unter Mainstream-Anleihen auch eine tendenziell kürzere Duration aus, was sie weniger anfällig für Zinserhöhungen macht. Sie sind aber alles andere als risikofrei. Zu möglichen Performancerisiken zählen ein stärkerer US-Dollar und Trumps protektionistische Einstellung zum Welthandel.

Unter Schwellenmärkten bevorzugen wir Lateinamerika wegen der Fortschritte bei Strukturreformen und des Bezugs der Region zu Rohstoffen und Energie, deren Preise steigen dürften.

Da sich die globale Produzentenpreisinflation einem Fünfjahreshoch annähert, gewinnen inflationsindexierte Anleihen wieder an Attraktivität. Gold dürfte sich aber langfristig besser als Absicherung eignen. Nach dem jüngsten Preiseinbruch ist das Edelmetall auch aus taktischer Sicht attraktiver.

An den Währungsmärkten dürfte der Dollar in den kommenden Monaten aufwerten. Dafür spricht neben dem stärkeren US-Wachstum, dass die Fed mehr Zinsstraffung signalisiert, als derzeit eingepreist wird. 2017 rechnen wir insgesamt mit einer sehr volatilen Wertentwicklung in einer Spanne, wobei der Dollar derzeit laut unseren Modellen um rund 20% überbewertet ist.

Das Pfund Sterling scheint günstig bewertet, nachdem es infolge des Brexit-Votums deutlich abgewertet hatte. Der Wechselkurs entspricht nun einem eher verhaltenen Wirtschaftswachstum. Das schwache Wachstum könnte mit Fortschreiten des EU-Austrittsprozesses eintreten. Auf kurze Sicht dürften britische Wirtschaft und Anlagen die Erwartungen aber eher übertreffen. Dadurch dürften sich wiederum attraktive Anlagechancen eröffnen.

05

Schlussfolgerungen

Jahresausblick 2017

Globale Anlageklassen

Zunehmende Inflation und eine Straffung der Geldpolitik dürften 2017 ein schwieriges Umfeld für Anleihen schaffen, während konjunktursensible Aktiensektoren vom steigenden Wirtschaftswachstum profitieren dürften.

Aktien: Regionen und Anlagestile

Japanische Aktien sind aufgrund ihrer Bewertungen und Fundamentalfaktoren aussichtsreich. Ausgewählte Schwellenmärkte könnten sich ebenfalls gut entwickeln.

Festverzinsliche

Inflationsindexierte Anleihen gewinnen allmählich wieder an Attraktivität, wohingegen Hochzinsanleihen (vor allem in den USA) eines vorsichtigeren Ansatzes bedürfen.

Über

Pictet Asset Management Strategy Unit

Die PSU (Pictet Strategy Unit) ist eine firmeneigene Investmentgruppe, die unseren Investmentteams und Kunden Empfehlungen für die Vermögensallokation von Aktien, Anleihen, liquide Mittel und Rohstoffen ausarbeitet.

Über

Luca Paolini

Luca Paolini kam 2012 als Chefstratege zu Pictet Asset Management. Davor arbeitete er als Aktienstratege bei Credit Suisse Securities, wo er für die Vermögens-, Sektor- und geografische Allokation verantwortlich war. Von 2005 bis 2007 war er bei Union Investment als Anlagestratege tätig. Luca Paolini begann seine Karriere 2001 bei Allianz Dresdner Asset Management. Im Rahmen seiner Tätigkeit im Bereich Asset-Allokation und Anlagestrategie wurde er zum Prokurist befördert. Luca Paolini hat einen Master in Volks- und Betriebswirtschaft von der SDA Bocconi School of Management in Mailand und ein Laurea Magistrale in Politikwissenschaften von der Universität Bologna.

Über

Olivier Ginguené

Olivier Ginguené ist der Chief Investment Officer der Asset Allocation and Quantitative Investments Abteilung, Vorsitzender der Pictet Asset Management Strategy Unit und Mitglied des Executive Committees von Pictet Asset Management. Er kam 2003 zu Pictet Asset Management.

Bevor er zu Pictet kam, leitete Olivier Ginguené das Team für globale Aktien bei Crédit Agricole Asset Management. Er begann seine Investmentkarriere 1993 bei Crédit Lyonnais Asset Management in Paris, wo er für quantitative Investitionen verantwortlich war.

Olivier Ginguené hat einen Master-Abschluss von der Ecole Polytechnique (Paris) und von der Ecole Nationale Supérieure d'Administration Economique (Paris). Er ist auch ein Chartered Financial Analyst (CFA).

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.