Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Warum Anleger keine Angst vor hohen Anleiherenditen haben müssen

Die Renditen der 10-jährigen US-Staatsanleihen haben die Marke von 3% überschritten – Anleiheanlegern stehen schwierige Zeiten bevor. Flexibilität und ein längerer Anlagehorizont können ordentliche Renditen bescheren.

Von

Andres Sanchez Balcazar

Head of Global Bonds

Die Anleihe-Bären sind los! Jetzt, wo die Renditen der als Massstab dienenden 10-jährigen US-Staatsanleihen das erste Mal seit 2014 die Marke von 3% geknackt haben, könnte uns eine waschechte Marktkorrektur bevorstehen.

Anleiheanleger machen sich verständlicherweise Sorgen wegen höherer Zinssätze – nicht zuletzt, weil die Renditen in den letzten 35 Jahren fast die ganze Zeit nach unten tendierten.

Aber das heisst nicht, dass Anleihen in die Verbannung geschickt werden sollen. Auch wenn die Zeit des leichten Geldes bald vorbei sein dürfte, lassen sich mit Schuldpapieren weiterhin Erträge erzielen und sie bieten Stabilität in einem diversifizierten Portfolio.

Um zu verstehen warum, sollte klar sein, dass nicht zählt, ob man in Anleihen investiert, sondern wie man in sie investiert.

Eine wichtige Erkenntnis ist, dass sich Anleihenfonds für Anleiheanleger langfristig immer auszahlen.

Faktor Zeit

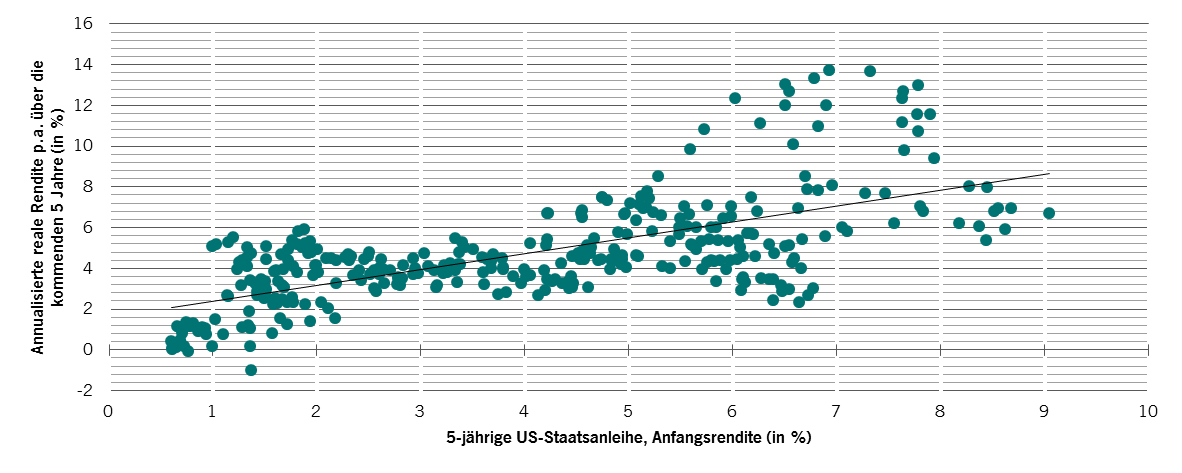

Anfangsanleiherendite im Vergleich zur annualisierten realen Rendite über einen Zeitraum von 5 Jahren

Auch wenn höhere Zinssätze Kapitalverluste bei bestehenden Anleiheanlagen mit sich bringen können, sind gleichzeitig höhere Renditen bei neuen Anleihen möglich.

Anleihenfonds funktionieren folgendermassen: Wenn die Zinssätze steigen, können die Erlöse aus fällig werdenden Anleihen in neue Papiere mit höheren Renditen reinvestiert werden. Das zahlt sich mit der Zeit aus: Historische Analysen unseres Strategieteams belegen bei einem Anlagehorizont von fünf Jahren eine positive Korrelation zwischen Anfangsrendite und realen Renditen (siehe Abbildung).

Hinzu kommt: In den dreissig Jahren bis 1981 – die richtungsweisenden US-Staatsanleihen legten um mehr als das Fünffache auf weit über 15% zu, so dass die Anleihenpreise fielen – waren die durchschnittlichen Jahresrenditen der Staatsanleihen weiter positiv. Es ist also davon auszugehen, dass auch dieses Mal die Performance nicht beschädigt wird, vor allem, weil der Renditeanstieg weitaus moderater ausfallen dürfte.

Nach allen Seiten Ausschau halten

Der zweite Verbündete des Anleiheanlegers ist die Diversifizierung.

In der Vergangenheit hatten Portfolios, die nicht auf bestimmte Regionen beschränkt oder an Benchmarks oder Anlagetypen gebunden waren, viel grössere Chancen, sicher durch schwierige Märkte zu steuern.

Durch die Verteilung der Investments auf ein grösstmögliches Spektrum an Anlagen und Währungen sowie konsequentes Risikomanagement lässt sich die Performance steigern.

Beim Pictet-Absolute Return Fixed Income Fund zum Beispiel halten wir die globalen wirtschaftlichen Rahmenbedingungen für risikoreichere Anlageklassen weiterhin für positiv. Wenngleich das Wachstum Ende 2017 offensichtlich seinen Höhepunkt erreicht hat, ist es immer noch robust und die Inflation ist nach wie vor recht gedämpft.

Ein solches Umfeld wirkt sich positiv auf bestimmte Bereiche des Anleihenmarkts aus, wie z. B. auf US-Dollar lautende Schwellenländeranleihen. Diese Strategie verfolgen wir schon lange in unserem Portfolio. Sie kommt auch beim strukturellen Thema der wirtschaftlichen Verlagerung Chinas in Richtung Binnenkonsum zum Tragen. In den kommenden drei bis fünf Jahren dürfte sich diese Entwicklung in einer niedrigeren potenziellen Wachstumsrate, einer geringeren Nachfrage nach Rohstoffen und einer Liberalisierung des Wechselkurses niederschlagen.

Hier besteht die Gefahr, dass sich das Wachstum zu stark abkühlt, aber die chinesischen Währungshüter scheinen das einkalkuliert zu haben. Die überraschende Senkung des Mindestreservesatzes im vergangenen Monat ist ein weiterer Beleg, dass Peking bei Bedarf jederzeit bereit ist, konjunkturbelebende Massnahmen zu ergreifen.

Chancenreiche Kurve

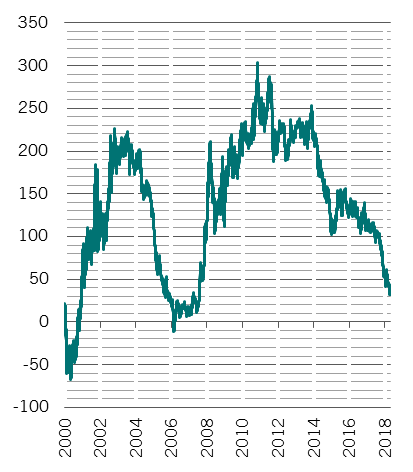

Renditeabstand zwischen 5- und 30-jährigen US-Staatsanleihen, Basispunkte

In den Industrieländern hingegen sind die Zentralbanken in Straffungslaune. Dadurch ergeben sich Chancen für Renditekurvenstrategien, die Veränderungen bei Renditen und Zinserwartungen nutzen und bei denen gezielt auf Zeit gesetzt wird.

Nehmen wir als Beispiel die USA. Aller Wahrscheinlichkeit nach wird die US-Notenbank aufgrund der robusten Wirtschaft an ihrem Straffungskurs festhalten – vorerst. Solange der Arbeitsmarkt stark ist, sind 2018 nach wie vor drei weitere Zinsanhebungen wahrscheinlich.

Die Fed von ihrem geldpolitischen Kurs abzubringen, ist ungefähr so, als wollte man ein Containerschiff zum Kurswechsel bewegen – das braucht Zeit und Absprache. Mittelfristig aber ist es durchaus möglich, dass die geldpolitische Straffung in den USA früher endet als von den Märkten momentan erwartet – das sollten Anleger beachten. Sollten die US-Zinssätze zum Ende dieses Jahres und nicht erst 2019 ihren höchsten Stand erreichen, könnten Anleihen mit kürzerer Laufzeit zulegen und an Langläufern vorbeiziehen. Dadurch würde die Zinskurve steiler werden (siehe Abbildung). Es besteht auch die Möglichkeit, Zinsswaps einzusetzen.

Fazit: Auch wenn die US-Staatsanleihen die für manche Anleger als psychologische Schmerzgrenze wahrgenommene Marke von 3% überschritten haben, sind wir überzeugt, dass die Anleihenmärkte mit dem richtigen Ansatz langfristig weiterhin Chancen für attraktive risikobereinigte Renditen bieten – solange man weiss, welche Märkte sich lohnen, und wo flexibel gehandelt werden kann.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.