Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Immer Ärger mit den Anleihen

Die quantitative Lockerung und ihre Auswirkungen auf die Anleihenmärkte werden uns noch eine ganze Weile beschäftigen. Die Anleger unterschätzen das und das ist gefährlich.

Von

Andres Sanchez Balcazar

Head of Global Bonds

Die quantitative Lockerung hat die Anleihenwelt auf den Kopf gestellt. Aber auch wenn die Zentralbanken langsam anfangen, ihre Rettungsmassnahmen zu drosseln, wird die QE nicht ganz verschwinden. Für die Anleger gelten jetzt neue Regeln.

Anleihenanleger waren in den letzten 10 Jahren der QE in vielerlei Hinsicht so etwas wie Versuchskaninchen. Sie waren Teil eines gewaltigen Experiments, bei dem die Zentralbanken ihre Bilanzen aufblähten, um Liquidität in den Markt zu pumpen, und schliesslich mehr als 20% der im Umlauf befindlichen globalen Anleihen besassen. Wirft man dann noch die strengere Regulierung in die Waagschale, wird deutlich, dass sich die Struktur des Finanzsystems verändert hat und die Banken nur noch eine recht unbedeutende Kreditquelle sind.

2007 waren 61% der Schuldtitel von Nichtfinanzunternehmen Bank Loans. Im letzten Jahr lag die Zahl bei 45%.

Anleihenmanager und -anleger haben sich in den letzten 10 Jahren der QE in vielerlei Hinsicht wie Versuchskaninchen gefühlt.

Und dann bleibt den Anlegern die QE auch noch erhalten. Nicht nur, dass die QE mittlerweile wesentlicher Teil des Zentralbankinstrumentariums ist, um Volkswirtschaften zu unterstützen, wenn Zinssenkungen nicht den gewünschten Effekt haben – die hohe öffentliche Verschuldung, die bei den G7 bei 120% des BIP liegt, macht die quantitative Lockerung zu einem wichtigen Sicherheitsnetz für den Fall, dass die Märkte Probleme haben, die neu begebenen Anleihen zu absorbieren.

Das ist die erste und wichtigste der acht Lektionen, von denen ich glaube, dass sie uns helfen, uns in dieser neuen Welt der QE zurechtzufinden: Die quantitative Lockerung wird uns noch eine ganze Weile begleiten.

Die nächste Lektion ist, dass auch bei der QE das Gesetz der abnehmenden Renditen gilt. Frühe Massnahmenrunden zur Konjunkturbelebung sind effektiver als spätere. Das ist problematisch, wenn die nächste Krise heranrollt, bevor die Zentralbanken in der Lage sind, ihr finanzielles Arsenal wieder aufzurüsten.

Angesichts des langfristigen, vielleicht auch variablen Charakters der QE müssen die Anleger die BIP-Prognosen ausser Acht lassen, wenn es um das Thema Kreditzyklus geht. Stattdessen sollten sie darauf achten, was mit den Bilanzen der Zentralbanken passiert und wie sich deren Gewinnprognosen entwickeln. Das ist wichtig, weil die QE den Kreditzyklus vom Konjunkturzyklus entkoppelt hat.

Ausserdem ist jede Menge Flexibilität gefragt. Die Anleger sollten sich nicht einfach auf die Marktliquidität verlassen, um ihren Investmentbedarf zu decken. Indem die Zentralbanken versucht haben, die Bilanzen der Banken zu stärken, haben sie die Liquidität an den Märkten reduziert. Das bedeutet, dass sich die Anleger in Zukunft auf weitere Schocks gefasst machen müssen.

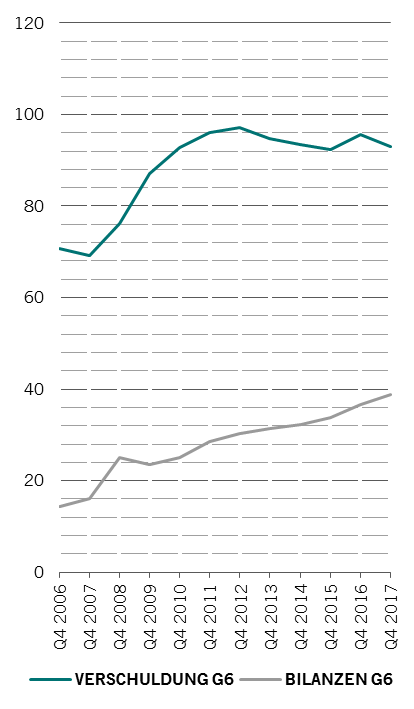

Mit der Verschuldung Schritt halten

Zentralbankbilanzen und nationale Verschuldung G6, in % des BIP

Lektion Nr. 5: Es zahlt sich aus, anders an die Sache heranzugehen und gegen den Strom zu schwimmen oder Anlagen zu kaufen, die in Ungnade gefallen sind. Auch hässlich kann schön sein. Vor der QE hätten die Anleger gut daran getan, in die performancestärksten Branchen des Jahres davor zu investieren. Nach der QE wäre es am besten gewesen, die Verlierer zu kaufen – Anlagen, die in Ungnade gefallen sind, aber immer noch einen Wert haben.

Die sechste Lektion lautet, dass die Renditekurve eine entscheidende Rolle spielt. Die wichtige Entscheidung, die man als Anleger treffen muss, ist die Duration bzw. ob die Empfindlichkeit des Portfolios gegenüber Zinsänderungen erhöht oder verringert werden soll. Vor der Krise gingen Entscheidungen zu Kurvenpositionierung und Duration mehr oder weniger Hand in Hand. Damals hatten die Anleger im Wesentlichen zwei Möglichkeiten für die Kurvenstrategie, abhängig davon, mit welchem geldpolitischen Kurs sie rechneten.

Gingen sie von Zinssenkungen aus, waren „Bull Steepener“ das Mittel der Wahl, d. h. Übergewichtung der Duration mit Fokus auf dem kurzen Ende der Zinskurve. Im umgekehrten Fall, also wenn die Anleger von steigenden Zinssätzen ausgingen, kamen „Bear Flattener“ in Frage, die von einem Selloff bei Anleihen mit kürzerer Laufzeit profitieren sollten. Seit der Krise aber werden aufgrund der Anleihenkäufe der Zentralbanken auch andere Arten von Renditekurvenstrategien verfolgt.

Ein weiterer Aspekt ist, dass sich das Verhältnis zwischen den verschiedenen festverzinslichen Anlagen verändert hat. Es ist keine Seltenheit, dass Anlagen, die sich normalerweise im Gleichschritt bewegen, über längere Zeiträume auseinandergedriftet sind und umgekehrt. Mit anderen Worten: Anleihenanleger können sich nicht mehr auf die Marktkorrelationen der Vergangenheit verlassen.

Vor der Krise konnten sich die Anleger sicher sein, dass ihr Portfolio gut diversifiziert ist, wenn sie sichere Staatsanleihen und Unternehmensanleihen kombinierten – und dass die Renditekorrelation zwischen den beiden relativ stabil war. Nach der Krise aber schwankte diese Korrelation. Dieses Risiko ist neu und wird so schnell nicht wieder verschwinden.

Last but not least können sich Chancen bei Zombies ergeben. Früher gingen Unternehmen pleite, die ihre Zinsen nicht zahlen konnten. Heute aber, dank niedriger Zinssätze und der Bereitwilligkeit der Anleger, diese Unternehmen zu refinanzieren, nimmt die Zahl solcher Zombie-Unternehmen weltweit allmählich zu. Vor der Krise hätten Anleihenmanager genauestens auf die Kreditwürdigkeit geachtet und ihre Auswahl nur unter Unternehmen getroffen, die auch ihren Zinsendienst leisten können. Aber nach der QE war das vermutlich nicht der richtige Weg. Um eine Outperformance zu erzielen, kam man an Zombies nicht vorbei.

Ebenso müssen sich Anleger im Klaren sein, dass – wenn die Zentralbanken dem System Liquidität entziehen, um die QE umzukehren – die Kreditmärkte wahrscheinlich am anfälligsten sind. Genau das ist die Krux.

Die Anleger müssen sich bewusst machen, dass die Transformation der Anleihenmärkte, die nach der Finanzkrise ihren Anfang nahm, noch längst nicht vorbei ist.

Wir müssen der Realität ins Auge schauen und vielleicht gelten die Lektionen, die uns die letzten 10 Jahre gelehrt haben, auch für die nächsten zehn.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.