Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Schwellenländer: Mehr Rendite mit Währungen

Die Wirtschaftsdaten und Bewertungen deuten auf eine Aufwertung der Schwellenländerwährungen noch in diesem Jahr hin. Daraus könnte sich für Anleger eine zusätzliche Renditequelle ergeben.

Von

Patrick Zweifel

Chief Economist

Anleihenanleger ignorieren Wechselkurse auf eigene Gefahr. Dabei können diese sich erheblich auf die Renditen in einem ausländischen Anleihenportfolio auswirken, sowohl negativ als auch positiv. Daher betrachten wir sie in unseren Strategien für Schwellenländeranleihen als separate Quellen für Risiko und Rendite.

Jede Währung hat natürlich ihre eigenen Entwicklungstreiber und der Devisenmarkt ist bekanntermassen anfällig für Schwankungen. Mittelfristig jedoch sehen wir Potenzial für eine breit abgestützte Aufwertung der Schwellenländerwährungen gegenüber dem US-Dollar, was die Gesamtrenditen von Schwellenländeranleihen in Lokalwährung beflügeln dürfte.

Kurs auf Wachstum

In den Schwellenländern vollzieht sich traditionell ein schnelleres Wirtschaftswachstum als in den Industrieländern – weil sie in Sachen Wohlstand in der Regel einiges aufzuholen haben.

Vor kurzem weitete sich dieser Wachstumsabstand auf 270 Basispunkte, ausgehend von einem Tiefstand von 170 Basispunkten im Jahr 2015.

Dieser Abstand dürfte sich in den kommenden Monaten aus zwei wichtigen Gründen weiter vergrössern: Zunächst einmal werden in erster Linie die Schwellenländer profitieren, wenn durch das weitere Fortschreiten im Investitionszyklus der weltweite Handel zulegt. Unseren Modellen zufolge erhöht ein Anstieg der grenzüberschreitenden Handelsströme um 1% die Wirtschaftsleistung in Schwellenländern um 0,26 Prozentpunkte. Die Auswirkungen auf die Aktivität in den Industrieländern sind nur halb so gross.

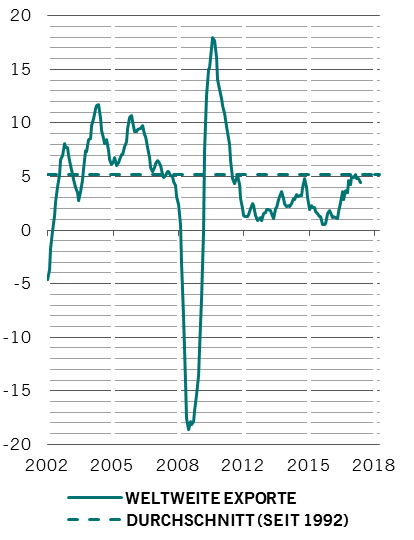

Gestützt durch Exporte

Weltweites Exportwachstum (% im Jahresvergleich, gleitender 3-Monats-Durchschnitt)

Die weltweiten Exporte sind 2017 um 4,4% gestiegen (siehe Abbildung). Das ist das schnellste Wachstum seit 2011, liegt aber immer noch unter dem Trend der letzten Jahrzehnte. So bleibt möglicherweise Raum für eine weitere Beschleunigung. Wir rechnen damit, dass das Exportwachstum über den langfristigen Durchschnitt von 5,1% hinausschiessen wird, bis es seinen Höhepunkt erreicht – zumindest war dies in früheren Zyklen der Fall.

Darüber hinaus scheint es um die Rohstoff- und Energiepreise gut bestellt zu sein, da die Konjunktur überall auf der Welt kräftig wächst. Das dürfte den rohstoffproduzierenden Schwellenländern zugute kommen.

Wir gehen davon aus, dass das jährliche Wachstum in den Schwellenländern in den nächsten fünf Jahren bei durchschnittlich 4,6% p.a. liegen wird – 300 Basispunkte über dem der Industrieländer.

Den Schwellenländerwährungen könnten somit rosige Zeiten bevorstehen. In der Vergangenheit wies der Abstand beim realen BIP-Wachstum zwischen Schwellen- und Industrieländern eine starke Korrelation mit den Wechselkursen auf, mit einer Verzögerung von sechs Monaten. Je grösser der Wachstumsabstand, desto schwächer entwickelt sich der US-Dollar gegenüber einem Korb von Schwellenländerwährungen.

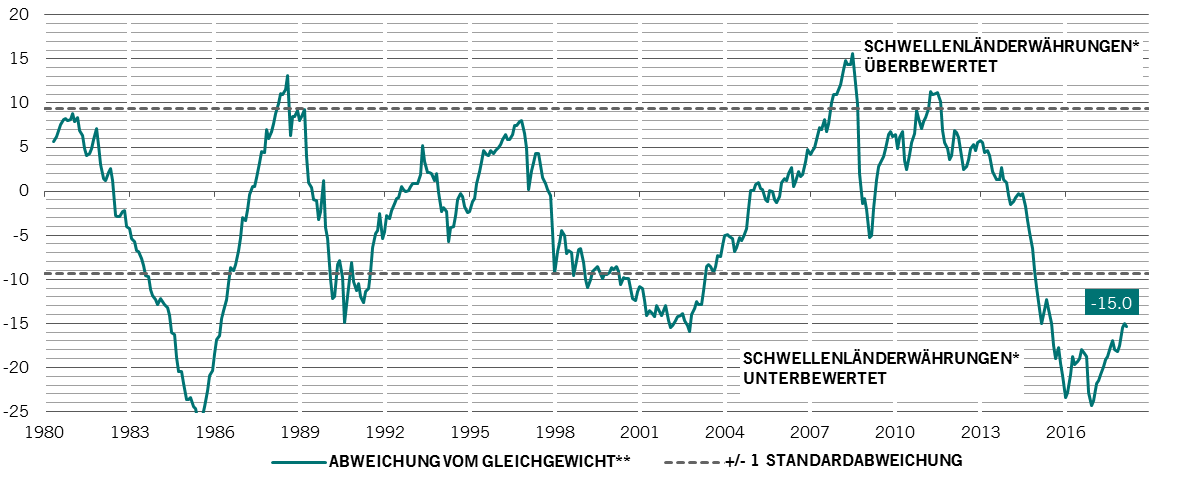

Aus Bewertungsperspektive

Im Moment spricht aufgrund sehr attraktiver Bewertungen alles für eine Währungsaufwertung.

Unseren Modellen zufolge sind Schwellenländerwährungen gegenüber dem US-Dollar zurzeit um 15% unterbewertet. Zudem werden sie zu den tiefsten Bewertungen seit zwei Jahrzehnten gehandelt (siehe Abbildung).

unterbewertet

Schwellenländerwährungen: gegenüber dem US-Dollar überbewertet (+) oder unterbewertet (-) (%)

Quelle: Pictet Asset Management, CEIC, Thomson Reuters Datastream. Daten beziehen sich auf den Zeitraum 01.01.1980–01.03.2018.

Wir haben auch die Inflation auf unserer Seite. Der Inflationsabstand zwischen Schwellen- und Industrieländern ist so klein wie nie zuvor in der jüngeren Vergangenheit (140 Basispunkte), was den Wechselkursen weiter zugute kommt.

Natürlich sind die Schwellenländer ein sehr unterschiedliches Universum von Ländern, die sich jeweils durch spezifische Gegebenheiten und Treiber für ihre Wirtschaft, Wechselkurse und Anleihen auszeichnen. Es wird daher auch individuelle Ausnahmen von der möglichen allgemeinen Aufwertung der Schwellenländerwährungen geben. Und selbst bei den Währungen, die aufwerten, können aufgrund der besonderen Merkmale der Anlageklasse kurzzeitige Volatilitätsausbrüche und Korrekturen nicht ausgeschlossen werden.

Der breite Aufwertungstrend dürfte jedoch intakt bleiben. Für Anleger in Schwellenländeranleihen bietet sich hier eine Chance, die Renditen weiter zu maximieren, indem sie aktive Positionen in den Währungen gegenüber ihrer Benchmark aufbauen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.