Asset-Allocation: Sorgenkind China

Die Verkaufswelle, die Anfang Februar über die weltweiten Aktienmärkte hinweg rollte, war im Wesentlichen die Reaktion auf Anzeichen, dass sich die US-Wirtschaft überhitzen könnte. Dieses Risiko besteht nach wie vor, aber das ist nicht der Hauptgrund, warum wir die kurzfristigen Aussichten für Aktien wenig erquickend finden. Unsere grösste Sorge betrifft China. Dort verlangsamt sich das Konjunkturwachstum, weil die Regierung in Peking einen weiteren Versuch unternimmt, Luft aus der Kreditblase des Landes zu lassen. Bislang hat die geldpolitische Straffung dank der robusten Nachfrage nach chinesischen Exporten keinen allzu grossen Schaden angerichtet. Wenn sich aber das Kreditwachstum weiter verlangsamt und US-Präsident Donald Trump weitere protektionistische Massnahmen gegen China ergreift – was wahrscheinlich erscheint –, sind die Aussichten für die Schwellenländer und den Rest der globalen Wirtschaft nicht mehr ganz so rosig wie noch vor ein paar Monaten.

Die Entwicklung von Aktien dürfte auch durch eine geldpolitische Kursänderung in den Industrieländern beeinträchtigt werden. China ist zwar ein extremes Beispiel, aber nicht das einzige Land, das die geldpolitischen Zügel anzieht. In den USA teilte der neue US-Notenbankchef Jay Powell bei seiner ersten Anhörung vor dem Kongress mit, dass sich das Tempo der Zinsanhebungen 2018 beschleunigen könnte, weil Konjunkturwachstum und Inflation an Stärke gewinnen. Dieses Szenario ist auch für das Vereinigte Königreich wahrscheinlich. Auch wenn die Bank of Japan und die Europäische Zentralbank vorerst an ihrer quantitativen Lockerung festhalten, wird sich die Gangart gegen Jahresende sicherlich verschärfen.

Das ist für die Aktienmärkte aber nicht weiter tragisch. Die Verkaufswelle von Februar hat dafür gesorgt, dass sich die KGVs jetzt wieder auf einem angemesseneren Niveau bewegen, was für Aktien von Vorteil ist. Unter Berücksichtigung der genannten Aspekte haben wir beschlossen, an unserer neutralen Haltung gegenüber Aktien festzuhalten.

Für den Anleihenmarkt ist das nahende Ende der Geldspritzen nicht ganz so erfreulich. Wir bleiben in Anleihen untergewichtet, weil wir befürchten, dass insbesondere die europäischen Märkte den Ausstieg aus der ultralockeren Geldpolitik noch einpreisen müssen.

Unsere Konjunkturzyklusindikatoren deuten darauf hin, dass sich das Wachstum der Weltwirtschaft verlangsamt.

Während die USA weiter in guter Verfassung sind – die Arbeitslosigkeit liegt auf ihrem niedrigsten Stand seit den 1960ern und wir gehen davon aus, dass sich die Produktion in diesem Jahr um 2,8% erhöht (prognostiziert waren ursprünglich nur 2,6%) –, entwickelt sich China in die entgegengesetzte Richtung.

Gemessen am Einkaufsmanagerindex ist die Aktivität im verarbeitenden Gewerbe des Landes im vergangenen Monat so schnell wie zuletzt 2011 zurückgegangen. Diese rückläufige Tendenz ist nicht nur in China zu beobachten. Sowohl unsere Frühindikatoren für die Schwellenländer als auch weltweit haben in den letzten beiden Monaten ein wenig nachgelassen, wenngleich ausgehend von sehr hohen Ständen.

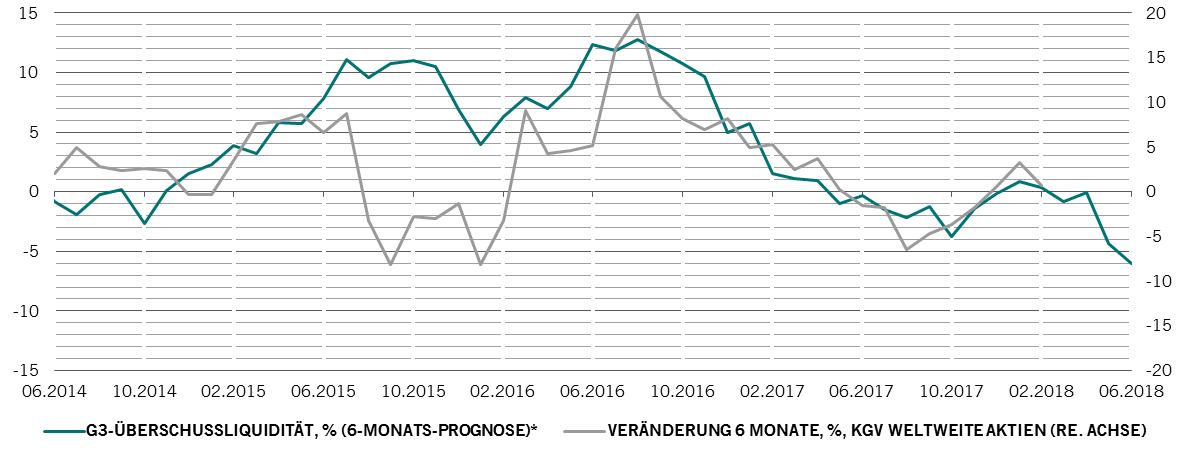

An unseren Liquiditätskennzahlen ist abzulesen, dass immer weniger Geld in das Finanzsystem gepumpt wird. In unserem Modell ist die Geldpolitik expansiv, wenn die Geldmenge schneller wächst als die Industrieproduktion.1 Dieser Abstand, der unseren Analysen zufolge eine positive Korrelation mit den KGVs von Aktien aufweist, ist so klein wie zuletzt vor sieben Jahren. Das legt den Schluss nahe, dass die KGVs 2018 um etwa 5–10% zurückgehen könnten (siehe Abbildung). Das würde einer möglichen Beschleunigung der Unternehmensgewinne entgegenstehen.

Eine Verschärfung der Liquiditätsbedingungen könnte die KGVs von Aktien belasten

Die Verkaufswelle im Februar hat dafür gesorgt, dass die Bewertungen an einigen Aktien- und Anleihemärkten wieder auf einem angemessenen Niveau liegen. US-Aktien werden jedoch weiterhin mit einem Aufschlag gegenüber europäischen Werten gehandelt: Der Abstand der jeweiligen KBVs ist so niedrig wie zuletzt 1993 (3,5 gegenüber 1,7). Durch den jüngsten Anstieg der Anleiherenditen haben sich attraktive Gelegenheiten bei US-Staatsanleihen mit längerer Laufzeit ergeben (vgl. den Abschnitt „Anleihen“).

Unsere technischen Indikatoren liefern ein neutrales Signal für Aktien, aber ein klares Verkaufssignal für Industrieländeranleihen. Unsere Kennzahlen zum US-Dollar hingegen deuten darauf hin, dass die Währung wieder an Boden gewinnt. Das liegt daran, dass professionelle Anleger lieber Shortpositionen im US-Dollar aufgebaut und damit ein Positionierungsungleichgewicht hervorgerufen haben, das den Spielraum für weitere Rückgänge der Währung begrenzt.