Asset-Allocation: Verlagerung nach neutral bei weltweiten Anleihen

Für die Weltwirtschaft heisst es nicht mehr volle Kraft voraus: Unsere Analysen zum Konjunkturzyklus legen nahe, dass das Wachstum seinen Spitzenwert erreicht hat. Das muss nicht unbedingt auf eine Abkühlung – und schon gar nicht auf eine Rezession – hindeuten. Vielmehr gehen wir davon aus, dass das Wachstum robust bleiben und sich in den kommenden fünf Jahren auf einem Stand in der Nähe seines langfristigen Trends einpendeln wird.

Was sich jedoch abzeichnet, ist ein Gangwechsel, und es wird nicht lange dauern, bis sich die Finanzmärkte darauf einstellen. Als ersten Schritt im Zuge dieser Veränderung haben wir durch die Bank weg wieder eine neutrale Position eingenommen. Konkret bedeutet dies: Ausbau bei Anleihen, Reduzierung bei Liquidität und unveränderte Allokation in Aktien gegenüber dem Vormonat.

Mai 2018

Quelle: Pictet Asset Management

Da unser globaler Frühindikator in den letzten fünf Monaten immer nur gefallen und der Citi Economic Surprise Index in den roten Bereich gerutscht ist, scheinen sich Anleihen als attraktive – oder zumindest als nicht allzu unattraktive – Alternative anzubieten. Die Positionierung wirkt sich möglicherweise ebenfalls stützend aus, rekordverdächtige 55 Prozent der von Bank of America-Merrill Lynch befragten Fondsmanager untergewichten US-Staatsanleihen.

Auf den ersten Blick spricht die Zentralbankpolitik ebenfalls für Anleihen. Unsere globalen Liquiditätsindikatoren deuten auf eine geldpolitische Straffung hin. Die Abkühlung des Wachstums könnte den Währungshütern jedoch Zeit geben, über ihre weiteren Schritte nachzudenken.

Wir gehen davon aus, dass die Schwäche im ersten Quartal vor dem Hintergrund des soliden Wachstums nur ein vorübergehender Ausbruch war. Wenn die Daten allerdings auch im zweiten Quartal wieder zu wünschen übrig lassen, könnte sich die US-Notenbank gezwungen sehen, das Tempo ihrer Straffung zu reduzieren und ihre Leitzinsen nicht wie von den Märkten eingepreist zwei oder drei Mal anheben. Auch China könnte sich veranlasst sehen, neue Konjunkturbelebungsmassnahmen zu ergreifen.

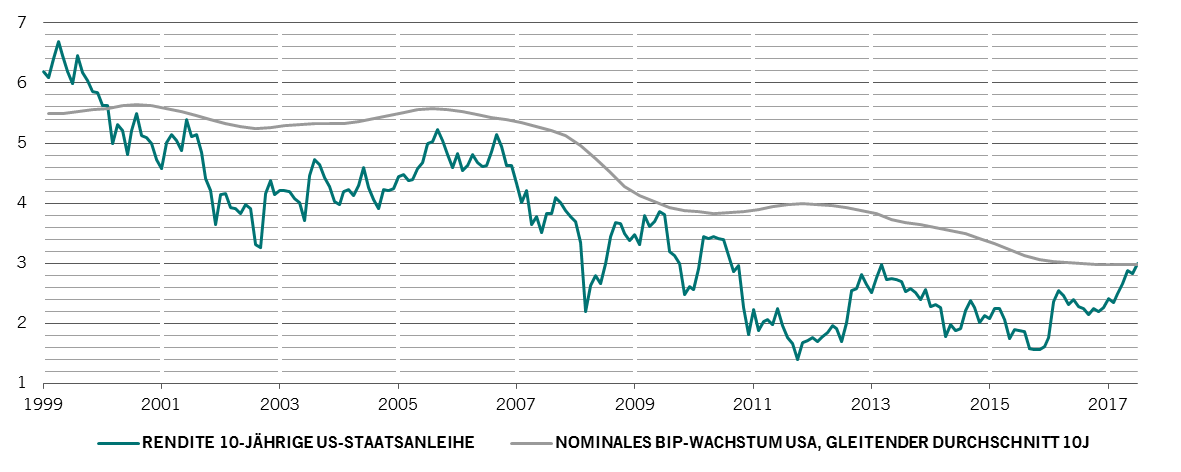

Auch die Bewertungen sind kein wirkliches Kaufsignal, weder für Aktien noch für Anleihen. Die als Massstab dienenden Renditen der 10-jährigen US-Staatsanleihen haben zwar das erste Mal seit 2014 die bedeutende Renditemarke von 3% erreicht (siehe Abbildung), aber insgesamt sind Anleihen unseren Modellen zufolge immer noch teuer: Überschiessende Renditen sind bei steigender Inflation, einer restriktiveren US-Notenbank und anhaltend solidem Wachstum nicht auszuschliessen.

Alles in allem gibt es für uns daher gute Gründe, Anleihen hochzustufen, aber nur um eine Stufe von untergewichtet in neutral. Somit sind sie jetzt genauso gewichtet wie Aktien.

Renditen 10-jähriger US-Staatsanleihen und nominales BIP-Wachstum, in %

Wenngleich hier mittelfristig eine Korrektur wahrscheinlich ist, halten wir es für verfrüht, das Ende der Hausse zu proklamieren. Nach der jüngsten Schwäche liegen die Bewertungen am Aktienmarkt wieder in einem neutralen Bereich und bieten neue Einstiegsmöglichkeiten. Etwaige Hinweise auf ein Abrücken der US-Notenbank von ihren Straffungsplänen könnten Auslöser für ein letztes Hurra sein. Die technischen Indikatoren bestätigen weitgehend unsere allgemeine Asset-Allocation, d. h. neutrale kurzfristige Stimmungsindikatoren bei Anleihen wie auch bei Aktien.