Emerging Market Monitor – Trump macht handelspolitisch ernst

Präsident Trump macht mit seinen protektionistischen Wahlversprechen ernst und wir fragen uns welche Schwellenländer wohl am meisten darunter leiden werden.

Von

Patrick Zweifel

Chief Economist

Diesen Artikel teilen

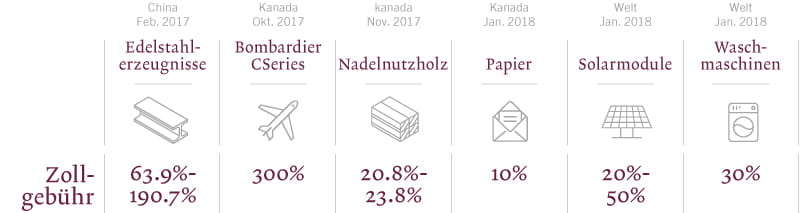

Am 22. Januar belegte Donald Trump Solarmodule und Waschmaschinen mit hohen Zöllen (30% bzw. 20%) und hatte dabei ganz klar China im Auge. Diese neuesten Entwicklungen zeigen, dass er fest entschlossen ist, seinen Wahlversprechen Taten folgen zu lassen und die Handelspolitik zu verschärfen. Wir gehen davon aus, dass dies den Schwellenländern insgesamt schaden wird – nicht nur China.

Abb. 1 - Seit seiner Amtsübernahme hat Trump verschiedene handelspolitische Massnahmen angekündigt

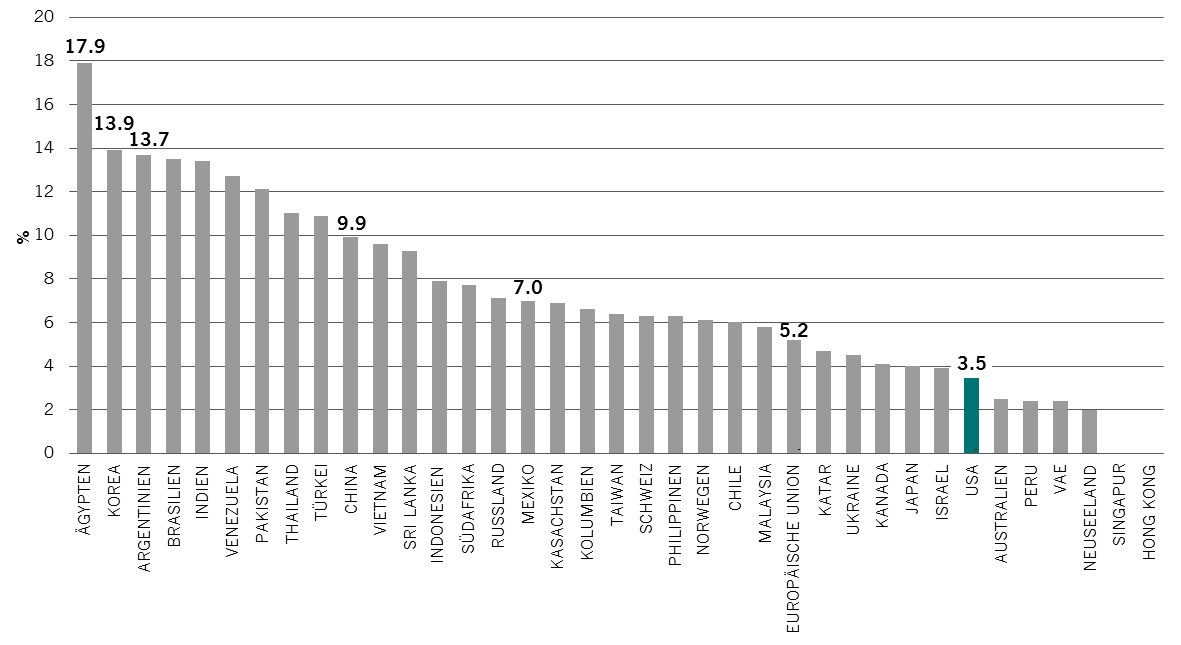

Der einfache durchschnittliche Zolltarif, der für alle in die USA eingeführten Waren gilt, beträgt 3,5% (siehe Abb. 4)

Quelle: Pictet Asset Management, South Morning China Post, BBC, CNN, US Department of Commerce, Februar 2018

WERDEN DIE ÜBLICHEN VERDÄCHTIGEN AM MEISTEN BETROFFEN SEIN?

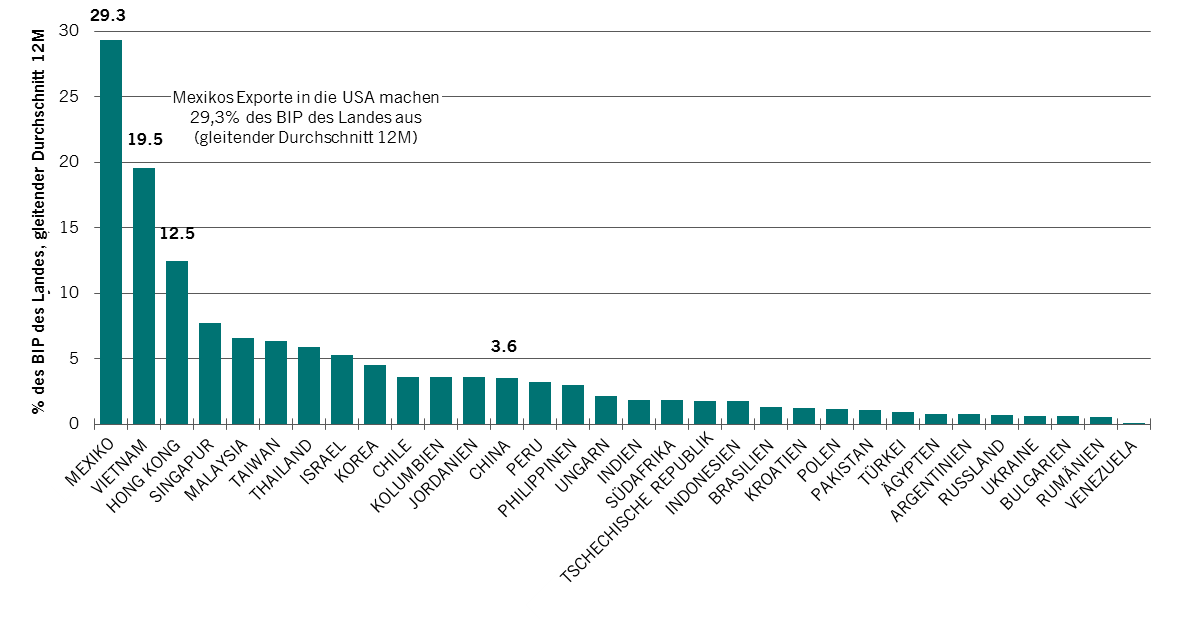

Das bei weitem grösste US-Handelsdefizit besteht (nominal) in den Handelsbeziehungen mit Festlandchina (-375 Mrd. USD)1. Allerdings machen US-Exporte aufgrund der Gesamtgrösse der chinesischen Wirtschaft nur 3,6% des BIP aus. Wie an Abb. 2 unten abzulesen ist, ist zum Beispiel Mexiko im Falle einer Eskalation der US-Einfuhrzölle viel stärker gefährdet.

Abb. 2 - Bilaterale Handelsabhängigkeit der Schwellenländer von den USA zeigt, dass Mexiko am meisten gefährdet ist

Exporte in die USA in Prozent des BIP

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2018

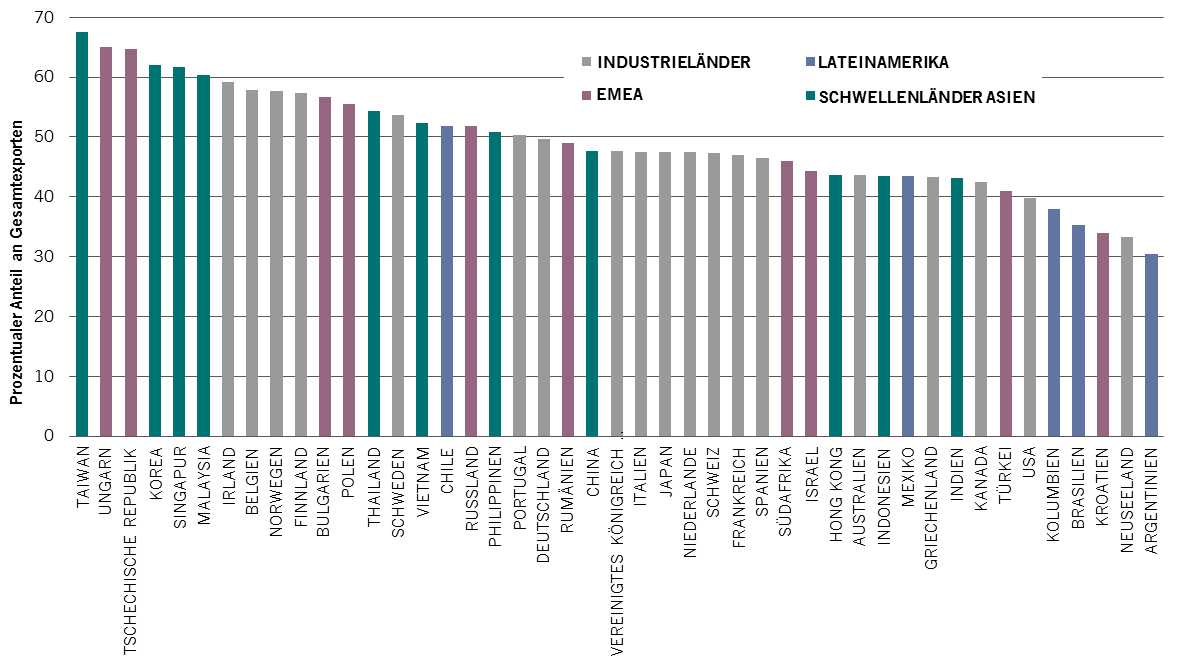

Unserer Ansicht nach gewinnen wir jedoch bessere Einblicke, wenn wir uns diejenigen Volkswirtschaften anschauen, die am engsten in der weltweiten Wertschöpfungskette verzahnt sind (vgl. Abb. 3). Darin sind alle Waren erfasst, die während des Verarbeitungsprozesses zwischen den Nationen befördert werden.

Abb. 3 - Am stärksten globalisierte Volkswirtschaften dürften am meisten unter höheren weltweiten Zöllen zu leiden haben

Beteiligung an den weltweiten Wertschöpfungsketten*

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2018 * Anteil der ausländischen Wertschöpfung an den inländischen Exporten (Backward participation) + Anteil der inländischen Exporte, die als Wertschöpfung in die ausländischen Exporte einfliessen (Forward participation)

Gemessen an diesem Wert liegt Taiwan mit einem Exportanteil von 67% ganz vorne2. Bei anderen asiatischen Ländern ist der Anteil ebenfalls sehr hoch, dicht gefolgt von europäischen Schwellenländern. China liegt in der Mitte, während die Folgen für Lateinamerika am geringsten wären.

Wie wahrscheinlich ist eine weitere Eskalation der Trump’schen Handelspolitik?

Unserer Einschätzung nach recht wahrscheinlich. Gegenüber anderen populistischen wirtschaftspolitischen Massnahmen wie Steuern oder Einwanderung, die vom Kongress abgesegnet werden müssen, hat Trump in Sachen Handelspolitik mehr Handlungsspielraum. Der Präsident hat die Befugnis, Zölle oder Einfuhrquoten festzulegen.

Ob zutreffend oder nicht, in den Augen von Trumps Wählern haben die USA ihre führende Stellung als Verarbeitungsland wegen des unfairen Wettbewerbs durch China und andere führende Handelspartner verloren3. Es ist aber auch zu berücksichtigen, wie aus Abb. 4 hervorgeht, dass die US-Einfuhrzölle im Rahmen der Welthandelsorganisation niedriger sind als die anderer Länder. Mit anderen Worten, weitere Anhebungen sind möglich.

Abb. 4 - Die USA haben im Vergleich zum Rest der Welt sehr niedrige Einfuhrzölle

Einfache durchschnittliche Einfuhrzölle

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2018

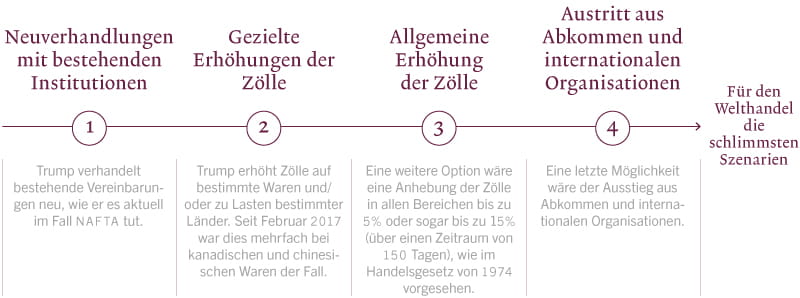

Welche Szenarien sind wahrscheinlich?

Trump hat vier handelspolitische Optionen.

Abb. 5 - Trump hat vier Handlungsmöglichkeiten, jede mit anderen Auswirkungen auf den Welthandel

Quelle: Pictet Asset Management, Februar 2018

Angesichts der Vorliebe Trumps für bilaterale Abkommen halten wir eine Fortführung der ersten beiden Optionen für das wahrscheinlichste Szenario. Vor diesem Hintergrund sind diejenigen Schwellenländer am meisten gefährdet, deren Exporte in die USA den grössten Anteil an ihrem BIP ausmachen (Abb. 2), insbesondere Mexiko, Vietnam und Hong Kong.

Für den unwahrscheinlichen Fall, dass die Szenarien drei und vier zum Tragen kommen, hätte dies weltweit tiefgreifende Veränderungen zur Folge und würde Schwellenländer mit der höchsten Beteiligung an der weltweiten Wertschöpfungskette stark belasten (Abb. 4). In diesem Fall wäre Taiwan am meisten gefährdet, dicht gefolgt von Ungarn und der Tschechischen Republik.

EINSCHÄTZUNG UNSERES SPEZIALISTENTEAMS FÜR SCHWELLENLÄNDERAKTIEN

Von Prashant Kothari, Senior Investment Manager

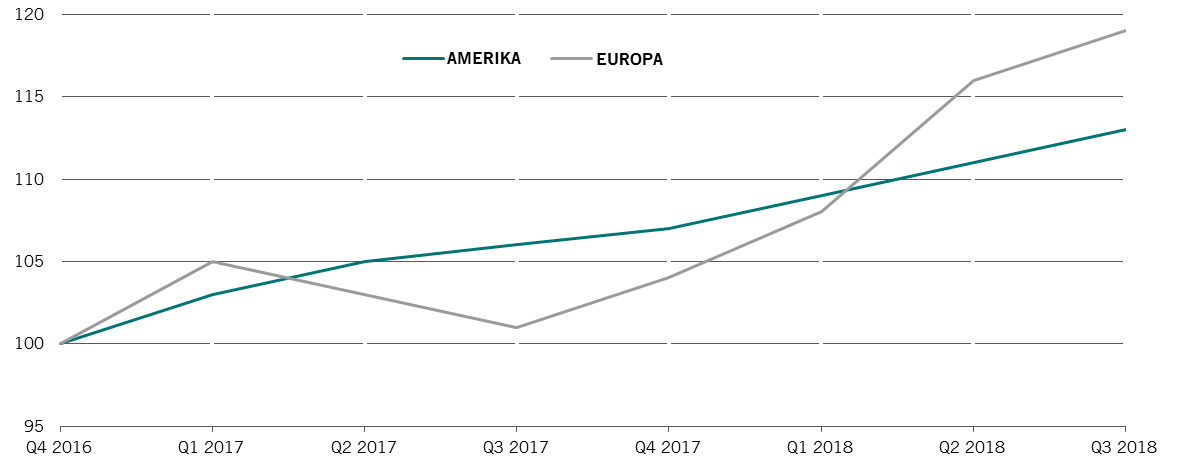

Wie aus Patrick Zweifels Analyse hervorgeht, gehört Indien nicht zu den Ländern, die von einer Verschärfung der US-Handelspolitik am meisten belastet würden. Bestimmte Branchen sind jedoch stärker gefährdet als andere, und der indische IT-Dienstleistungssektor ist wegen potenzieller protektionistischer Massnahmen seitens der USA in die Schlagzeilen geraten.

Abb. 6 - Das Wachstum im indischen IT-Dienstleistungssektor hängt in geringerem Masse von Amerika ab

Umsätze im indischen IT-Dienstleistungssektor umbasiert auf das 4. Quartal 2016

Quelle: Unternehmensdaten, Goldman Sachs Research, Februar 2018

Das Umfeld ist ganz klar eine Herausforderung, aber wir halten den Sektor für eine Nische, die von einer breiten Basis von Umsatzquellen profitiert. Wie aus dem Chart oben abzulesen ist (Abb. 6), ist das Wachstum der Umsätze, die aus Leistungen für Europa erzielt wurden, seit dem 4. Quartal 2016 stark gestiegen. Wir gehen davon aus, dass sich dieser Trend verstärkt und über dem auf Amerika entfallenden Umsatzwachstum liegen wird, so dass dadurch die potenziell höheren US-Einfuhrzölle kompensiert werden.

Die Fähigkeit des Sektors zu operativen Veränderungen ist ebenfalls ein entscheidender Faktor. Zu erkennen ist dies daran, dass der Anteil der Local Hires, die von indischen Unternehmen in den USA eingestellt werden, steigt (wir sprechen hier von Indern, die sich bereits in den USA aufhalten und vertragsrechtlich lokal angestellt sind). Auch in Indien selbst tut sich einiges, denken wir nur an Offshoring. Unserer Ansicht nach sind die Sorgen um den indischen IT-Sektor unbegründet.

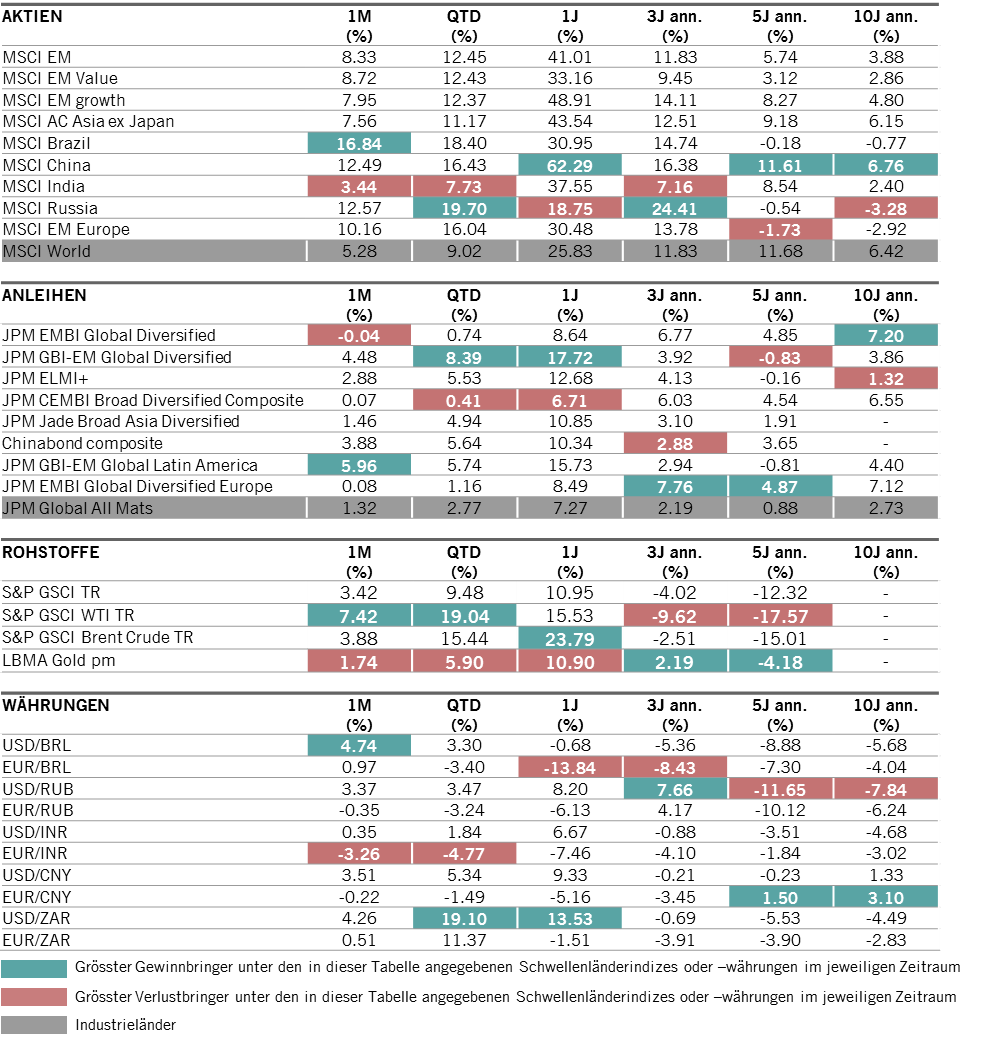

MARKTBEOBACHTUNG

Daten zur Marktbeobachtung

31.01.2018

Quelle: Datastream, Bloomberg, Date vom 31.01.2018, in USD. Angaben zu den Aktienindizes auf Basis der Wiederanlage der Nettodividenden; Angaben zu Anleihen- und Rohstoffindizes auf Basis der Gesamtrendite. Die Entwicklung der Wechselkurse wird als Performance-Berechnung basierend auf den Währungskursen herangezogen.

Patrick Zweifel ist seit über zwanzig Jahren bei Pictet beschäftigt und war massgeblich am Aufbau der makroökonomischen Researchfunktionen des Unternehmens beteiligt. Er leitet ein Team mit vier Ökonomen. Patrick Zweifel spielt eine zentrale Rolle bei der Bereitstellung von Analysen, auf deren Grundlage die globale Investmentstrategie des Unternehmens festgelegt wird und die Fondsmanager ihre Anlageentscheidungen treffen. Mithilfe seines Research sowie unserer quantitativen Modelle und Frühindikatoren zu Wirtschaftsaktivität und Inflation werden strukturelle Ungleichgewichte und Wendepunkte im Konjunkturzyklus ermittelt.

Patrick Zweifels Interesse für die Schwellenländer und die asiatischen Volkswirtschaften wurde durch seine Tätigkeit für die Weltbank und die Europäische Kommission im Bereich der internationalen Ökonomie Mitte der 1990er Jahre geweckt. Im Anschluss daran unterrichtete er Ökonometrie und Geldtheorie an der HEC Lausanne und HEC Genf, bis er 1997 zu Pictet Wealth Management wechselte. Dort konzentrierte er sich wieder auf die Schwellenländer und deren Währungen und übernahm die Funktion des Head of Macro Research. Patrick Zweifel wechselte 2009 als Chief Economist zu Pictet Asset Management.

Er hat einen Doktorabschluss in Ökonomie der Universität Lausanne.

Über

Prashant Kothari

Prashant Kothari ist seit 2012 bei uns als Lead Portfolio Manager für indische Aktien im Emerging Equities Team beschäftigt. Ausserdem ist er Senior Investment Manager für die Asian Equities ex Japan Strategie. Vor Pictet war er neun Jahre bei ICICI Prudential Asset Management in Mumbai als Senior Fund Manager tätig. Prashant Kothari besitzt einen Master-Abschluss in Chemietechnik vom Indian Institute of Technology in Mumbai und einen Bachelor-Abschluss in Management vom Indian Institute of Management in Ahmedabad.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.