Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Substanzwerte: Nicht immer ein Schnäppchen

Die Geschichte hat gezeigt dass Substanzwerte bei Konjunkturschwäche höhere Renditen liefern können. Aber echten Wert zu finden ist schwer.

Von

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

Value Investing – der Kauf von Aktien, die mit einem attraktiven Abschlag auf den inneren Wert eines Unternehmens gehandelt werden – gehört zu den ältesten Aktienanlagestrategien. Entwickelt wurde sie in den 1930ern von dem bekannten britisch-amerikanischen Investor Benjamin Graham, einem Mentor von Warren Buffett.

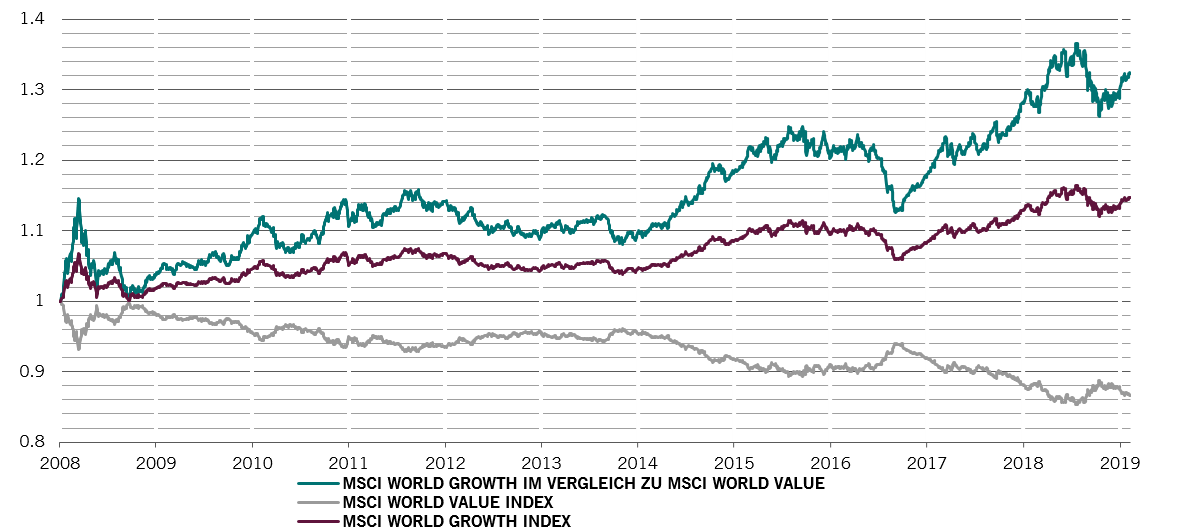

Trotz ihrer berühmten Abstammung ist der Ruf der Strategie in den vergangenen zehn Jahren beschädigt worden. In dieser Zeit erlitten Substanzwerte ihre schlechteste Performance aller Zeiten im Vergleich zu Wachstumswerten – den Unternehmen, von denen ein schnelles Gewinnwachstum erwartet wird (Abb. 1).

In den letzten Monaten jedoch erleben Substanzwerte ein kleines Revival, weil bezweifelt wird, dass Wachstumsunternehmen imstande sind, bei der aktuellen Konjunkturschwäche ein nachhaltiges Gewinnwachstum zu erzielen. Dieses Muster entspricht dem historischen Trend – die Erfahrung hat gezeigt, dass sich Substanzwerte in Zeiten, in denen die Konjunkturbedingungen ungünstig sind, in der Regel überdurchschnittlich entwickeln1.

Abb. 1 Eine komplizierte Beziehung

Performance MSCI Growth und Value Index, indexiert

Auf den ersten Blick scheinen die Bedingungen günstig für eine Outperformance von Substanzwerten gegenüber Wachstumswerten.

Aber ganz so einfach ist es nicht. Auch wenn es um Wachstumswerte nicht gut bestellt sein dürfte, wenn das Wachstum von Wirtschaft und Unternehmensgewinnen in den kommenden Jahren abkühlt, sind Substanzwerte nicht zwangsläufig ein Schnäppchen. Wertorientierte Anleger müssen sehr wählerisch sein.

Achtung Value-Falle

Unternehmen zu finden, die wirklich günstig sind, ist nicht leicht.

Das liegt daran, dass der Aktienkurs stark vom zugrunde liegenden Wert eines Unternehmens abweichen kann, mitunter auch für sehr lange Zeit. Erschwerend kommt hinzu, dass beliebte Bewertungskennzahlen wie KGV, Kurs-Buchwert-Verhältnis oder Dividendenertrag nicht immer die tatsächlichen Verhältnisse abbilden.

Die Zahlen können leicht durch Transaktionen wie Fusionen und Übernahmen (M&A) oder Aktienrückkäufe verzerrt werden.

Das trifft vor allem auf die heutige Zeit zu: Das M&A-Volumen ist auf ein Rekordhoch gestiegen – in den ersten neun Monaten des Jahres 2018 wurden weltweit Transaktionen im Wert von knapp 3,3 Bio. US-$ abgeschlossen, ein Anstieg von 39% gegenüber dem Vorjahr. Auch Aktienrückkäufe haben in den USA historische Höchststände erreicht.

Beliebte Bewertungskennzahlen wie das KGV bilden nicht immer die tatsächlichen Verhältnisse ab.

Index-Fallstrick

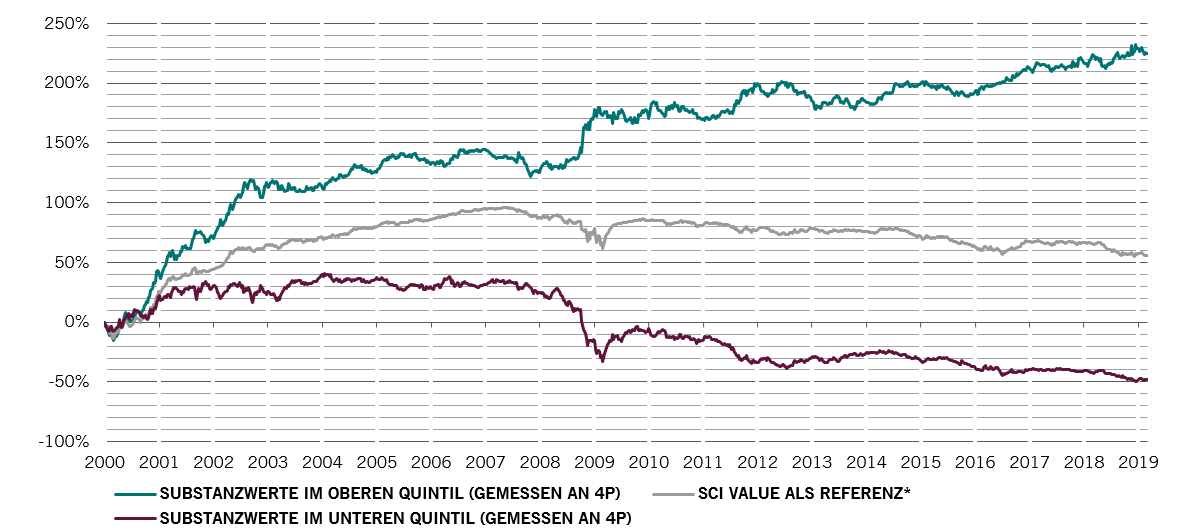

Mithilfe unseres eigenen quantitativen 4P Investment-Screening-Modells (siehe Abb. 3) haben wir herausgefunden, dass eine ungewöhnlich hohe Anzahl an Aktien im beliebtesten „Value“-Aktienindex günstig sein könnte.

Unsere Analyse der Renditen von Aktien im MSCI Value Index zeigt, dass Unternehmen im oberen Quintil unserer eigenen Scorecard seit 2000 um einiges besser abschneiden als der Index und die im unteren Quintil angesiedelten Unternehmen (Abb. 2). Dies deutet auf eine erhebliche Diskrepanz bei den Fundamentaldaten von Unternehmen hin, deren Aktien gemeinhin als Substanzwert betrachtet werden. Auf diesen Fallstrick sollten wertorientierte Anleger unbedingt achten.

Abb. 2 Echter Wert vs. „Schrottwert“

Kumulative Performance verschiedener Gruppen von Substanzwerten

Substanzwerte als Teil einer defensiven Strategie für den Portfolioaufbau

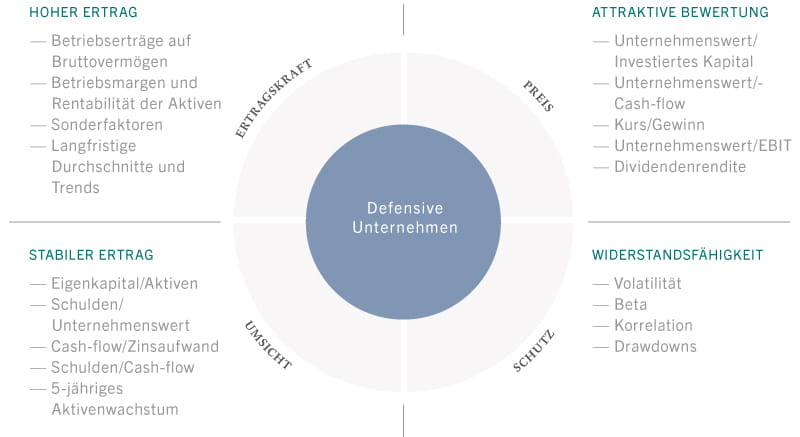

Unser 4P-Modell – das Herzstück unserer Quest Global Equities Strategie – hilft uns bei der Auswahl von Aktien, die über den gesamten Konjunkturzyklus bessere Renditen liefern als die globalen Aktienmärkte und in Abschwungphasen dem Kapitalschutz dienen.

Der Wert (Preis) ist eine der Komponenten. Das Bewertungskriterium „Preis“ soll sicherstellen, dass wir für unsere Anlagen nicht zu viel bezahlen. Dabei werden nicht nur beliebte Kennzahlen wie das Kurs-Buchwert-Verhältnis berücksichtigt, sondern auch andere aussagekräftige Wertindikatoren, wie z. B. der Unternehmenswert (EV), der den Gesamtwert eines Unternehmens anhand der Marktkapitalisierung, der langfristigen Finanzverbindlichkeiten und der liquiden Mittel in der Bilanz misst.

Wir setzen den Preis zu drei weiteren P-Faktoren in Beziehung: Rentabilität (Profitability), Vorsicht (Prudence) und Schutz (Protection) (siehe Abb. 3).

Abb. 3 4P, ein mehrdimensionales Screening-Konzept

Jedes der 4P ist Teil einer defensiven Aufbaustrategie, in deren Rahmen ein Aktienportfolio zusammengestellt wird, das Marktschocks besser abfedern kann.

Unser 4P-Konzept ist dynamisch, nicht statisch wie viele Smart-Beta-Strategien. Beim Aktien-Screening sind zunächst alle 4P gleich gewichtet. Wir ändern dann diese Gewichtung und stützen unsere Entscheidungen auf eine Analyse der wirtschaftlichen und Markttrends sowie des Momentums und der Bewertung des jeweiligen P.

Unsere Kennzahl „Preis“ ist im Moment übergewichtet. Das bedeutet, dass viele der Unternehmen in unserem Portfolio bei den Bewertungen am besten abschneiden; diese Titel sind im Wesentlichen in Branchen wie Basiskonsumgüter, Finanzwesen und Industrie zu finden.

Mit anderen Worten: Jetzt, wo die längste Hausse aller Zeiten dem Ende zuzugehen scheint, hilft uns unser Modell, nicht nur überteuerte Wachstumswerte zu meiden, sondern auch überteuerte Substanzwerte.

Wie sagte Buffett so schön: „Es ist viel besser, ein tolles Unternehmen zu einem ganz guten Preis zu kaufen, als ein ganz gutes Unternehmen zu einem tollen Preis.“

Mehr von unserem Quest Equities Team

Verteidigung auf der ganzen Linie: Aufbau eines robusteren Portfolios

Durch Einrichtung mehrerer Verteidigungslinien können Anleger ein robustes Aktienportfolio aufbauen.

August 2018

Defensive Aktien: auf stabilerem Weg zu höheren Erträgen

Überdurchschnittliche Erträge dank Anlagen in attraktiv bewerteten defensiven Unternehmen mit stabiler Rentabilität und historisch umsichtigem Wachstum

November 2017

Ist es Zeit die Aktien-Party zu verlassen?

Es wird langsam spät aber die weltweite Aktien-Party scheint noch in vollem Gange zu sein.

Januar 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.