Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Sonnige Aussichten für die Schwellenländer

Die Volkswirtschaften der Schwellenländer haben die Industrieländer bereits überholt. Und sie profitieren am meisten von einem Aufschwung.

Von

Mary-Therese Barton

Chief Investment Officer Fixed Income

Alper Gocer

Head of Emerging Markets Fixed Income

Vergessen Sie die jüngsten Turbulenzen an den Märkten – Schwellenländeranleihen geht es bestens. Das Jahr 2019 könnte sich als das komplette Gegenteil des eher düsteren Vorjahres herausstellen.

Dieser positiven Einschätzung liegen auf zwei Faktoren zugrunde: Zum einen entwickeln sich die Volkswirtschaften der Schwellenländer trotz Abkühlung der globalen Konjunktur relativ gesehen besser als die Industrieländer. Zum anderen werden überall auf der Welt Massnahmen ergriffen, um das Wachstum anzukurbeln. In der Vergangenheit verzeichneten Schwellenländeranleihen in beiden Konjunkturszenarien in der Regel eine Outperformance.

Lex FX

Der weltweit führende Indikator, der sehr gut vorhersagen kann, wie sich das globale Wachstum entwickeln wird, folgt seit seinem Höchststand 2017 einem starken Abwärtstrend. Auch wenn sich der Ausblick für die Schwellenländer ebenfalls verschlechtert hat, tragen die Industrieländer die Hauptlast.

Die Zinsanhebungen der US-Notenbank bis letzten Dezember, die handelspolitische Streitlust von Präsident Trump, die veränderte globale Nachfrage nach Autos sowie lokalere Probleme wie die politischen Querelen in Italien und Grossbritannien hatten zur Folge, dass die Industrieländer wirtschaftlich einen Gang zurückschalten mussten.

Im Gegensatz dazu liess sich die Konjunkturabkühlung in den Schwellenländern konzentriert auf die Türkei und Argentinien zurückführen – Länder, die sich selbst wirtschaftliche Verletzungen beigebracht haben.

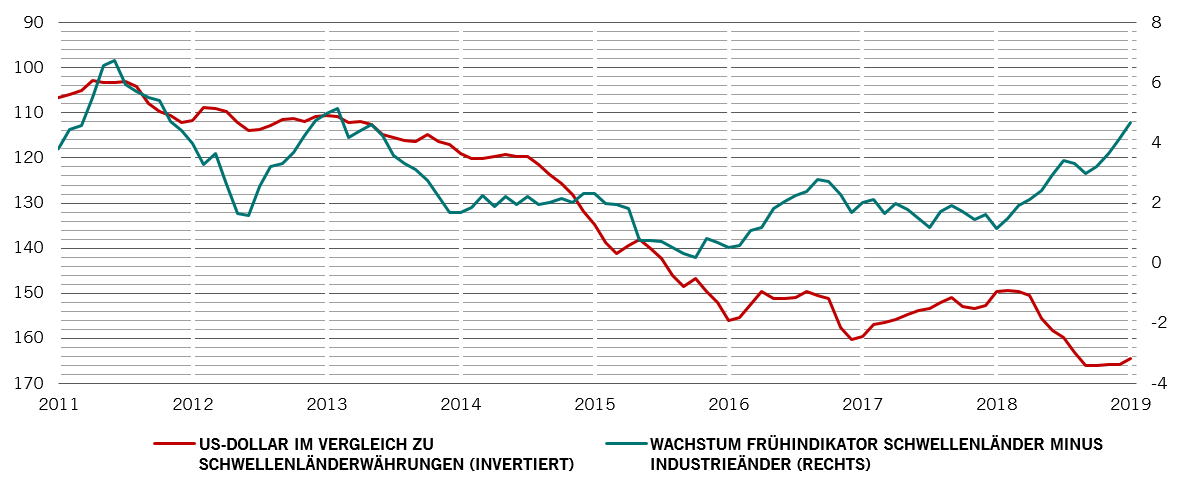

Infolgedessen hat sich der Wachstumsabstand zwischen Schwellen- und Industrieländern im letzten Jahr stark zugunsten der Schwellenländer vergrössert und ist jetzt so gross wie zuletzt 2013. (Siehe Abbildung)

Weit auseinander

Abstand zwischen Frühindikatoren Schwellen- und Industrieländer (im Jahresvergleich, in %) im Vergleich zu Wechselkurs US-$/Schwellenländer* (01.01.08 = 100)

Das ist wichtig, weil in den Phasen, in denen sich die Weltwirtschaft ungleichmässig abkühlte, die Schwellenländer sich aber überdurchschnittlich entwickelten, die Schwellenländerwährungen unseren Analysen zufolge gegenüber dem US-Dollar aufwerteten – um durchschnittlich 1,7% pro Jahr.

Dieser Trend ist bei den Schwellenländerwährungen grösserer Schwellenländer wie China, Indien, Korea, Russland und Brasilien besonders ausgeprägt. Im Durchschnitt haben diese Währungen gegenüber dem US-Dollar durchschnittlich um 4,7% pro Jahr aufgewertet, allen voran lateinamerikanische und osteuropäische Währungen.

Schwellenländerwährungen könnten auch von den Entwicklungen in den USA profitieren.

Die US-Notenbank ist auf die Zinsbremse getreten. Die Fed hat aber nicht nur eine Zinspause eingelegt – es wird zunehmend damit gerechnet, dass der nächste Zinsschritt eine Senkung sein wird –, sondern beendet auch vorzeitig ihren Bilanzabbau. Diese Kehrtwende dürfte dem Wachstum in den USA gegen Jahresende Auftrieb geben. Vorerst aber könnte sie das Ende der unablässigen Stärke des US-Dollars bedeuten.

So wie es momentan aussieht, sind Schwellenländerwährungen gegenüber dem US-Dollar so stark unterbewertet wie seit mindestens zwanzig Jahren nicht mehr. Beide Faktoren zusammen dürften die Schwellenländerwährungen und somit auch Schwellenländer-Staatsanleihen in Lokalwährung beflügeln – ein erheblicher Teil der Rendite dieser Anleihen ist das Ergebnis von Devisenbewegungen.

Erholungsreif

Nicht nur die US-Notenbank hat mittlerweile auf die globale Abkühlung reagiert. Auch die Europäische Zentralbank bietet wieder Langfristkredite für Banken an, um die träge Wirtschaft in der Eurozone in Schwung zu bringen.

Meister der aggressiven Konjunkturbelebungspolitik ist und bleibt jedoch China. Die chinesische Notenbank senkte die Mindestreserveanforderungen für die Banken im vergangenen Jahr fünf Mal, um die Kreditvergabe anzukurbeln, und in den kommenden Monaten ist mit weiteren Senkungen zu rechnen. Gleichzeitig hat die chinesische Regierung die Infrastrukturausgaben stark erhöht, nachdem sie diese 2018 zurückgefahren hatte.

Fundamental attraktiv

Schwellenländeranleihen dürften generell von den verbesserten lokalen Bedingungen profitieren. Umsichtige makroökonomische Massnahmen und insbesondere die vergleichsweise restriktive Haltung der Zentralbanken in den Schwellenländern deuten darauf hin, dass es in den Volkswirtschaften der Schwellenländer in Zukunft weniger volatil zugehen wird.

Die globalen Handelsspannungen sind vielleicht gar nicht so dramatisch, wie es anfangs schien. Da die Schwellenländer reicher geworden sind, sind sie auch weniger abhängig von Exporten und die Binnennachfrage wirkt ausgleichend. Da Länder wie China sich immer mehr in Richtung Industrieland entwickeln, ist mittlerweile auch die Wertschöpfung ihrer verarbeitenden Industrie höher. Dies hat den Effekt, dass jetzt mehr Lieferketten im Land selbst angesiedelt werden, die bislang auf andere Länder verteilt waren.

Meister der aggressiven Konjunkturbelebungs-politik ist und bleibt China.

Wenn die Handelsspannungen abnehmen, dürfte sich dies auch in hohem Masse positiv auf Investments im Schwellenländeruniversum auswirken.

Hier finden wir Brasilien besonders attraktiv. Die Reformagenda der neuen Regierung hat den Fokus wieder auf die positiven Fundamentaldaten des Landes gelenkt. Wir haben generell ein Faible für Lateinamerika.

Volkswirtschaften mit ausgeprägten Ungleichgewichten hingegen – denken wir nur an die Türkei und Argentinien – dürften weiterhin anfällig für starke Korrekturen sein.

All dies belegt, dass die meisten Schwellenländer nach den Turbulenzen 2018 von ihrer relativen Stärke sowie den realistischen Aussichten auf eine breit abgestützte Erholung zum Jahresende profitieren dürften.

Ähnliche Artikel

Zeit für eine Retourkutsche der Schwellenländerwährungen?

Die Verlangsamung des Wachstums in den Schwellenländern wird unseren Frühindikatoren zufolge viel weniger ausgeprägt sein als in den Industrieländern. Dieser Wachstumsabstand zugunsten der Schwellenländer spricht für eine Aufwertung der Schwellenländerwährungen.

März 2019

Sind die schwachen Einzelhandelsumsätze ein schlechtes Omen für die Schwellenländer?

Das Wachstum der Einzelhandelsumsätze in den Schwellenländern verläuft seit sechs Monaten schleppend. Müssen sich die Anleger Sorgen machen?

März 2019

Schwellenländer – Wo ist 2019 Wachstum zu finden?

Lateinamerika ist die einzige Schwellenländerregion die sich besser entwickeln dürfte als im vergangenen Jahr. Wir schauen uns die Länder mit den besten Aussichten an.

Januar 2019

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.