Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Ein konzentriertes marktneutrales Portfolio, dem alternative Daten und die wiedergefundene Dynamik im Gesundheitswesen zugrunde liegen

Asim Nurmohamed, Manager der Pictet Total Return Aquila Strategie, beschreibt seinen charakteristischen Ansatz für marktneutrale Investments.

Von

Asim Nurmohamed

Pictet TR Aquila ist eine marktneutrale Strategie, deren Schwerpunkt auf liquiden US- und europäischen Aktien liegt. Etwa die Hälfte ihres Bruttoengagements ist Gesundheitsunternehmen zuzurechnen und der übrige Teil entfällt zum grössten Teil auf Technologie, Medien, Telekommunikation und Konsumbereiche. Portfoliomanager Asim Nurmohamed spricht darüber, wie die Strategie strukturiert ist und warum sie funktioniert.

Was kennzeichnet Ihren Investmentprozess?

Wir investieren nur in Unternehmen, die wir wirklich verstehen. Das bedeutet, wir müssen in der Lage sein, eine Aktie zuverlässig zu analysieren, was wiederum sicher beobachtbare Eingabe- und Ausgabedaten erfordert. Wir müssen mit Gewissheit feststellen können, dass die Geschäftsleitung den Umsatz und die Kostenbasis unter Kontrolle hat. Wir müssen in der Lage sein, den Cashflow des Unternehmens zu prognostizieren. Und wir müssen die Leistung des Unternehmens mit unseren Erwartungen vergleichen können, nicht zuletzt, damit wir sicher sein können, dass unsere Investmentthese korrekt ist.

Durch den Aufbau eines derart tiefen Verständnisses können wir guten Gewissens ein konzentriertes Portfolio zusammenstellen – das heisst rund 20–40 Longpositionen und 40–60 Shortpositionen. Zudem können wir unsere Positionen viel länger halten als die meisten marktneutralen Strategien – 1–3 Jahre bei Longpositionen und 3–9 Monate bei Shortpositionen.

Und wir können geduldig sein. Sobald wir ein interessantes Unternehmen aufgespürt haben, können wir warten, bis das richtige Kursniveau für eine Aufnahme in unser Portfolio erreicht ist. Das kann lange dauern. Vor kurzem nahmen wir am Börsengang eines Unternehmens teil, das wir mehr als sieben Jahre beobachtet hatten.

Vertiefte Fundamentalanalysen geben uns die Möglichkeit, uns eine unabhängige Meinung zu bilden. Anstatt uns auf Sell-Side Empfehlungen zu verlassen, machen wir unser eigenes Primärresearch. Das bedeutet, dass wir nicht nur die Finanzdaten der Unternehmen genau analysieren und Gespräche mit der Geschäftsleitung führen, sondern auch Fachzeitschriften lesen, Fachkonferenzen besuchen und vor allem auch alternative Daten verwenden.

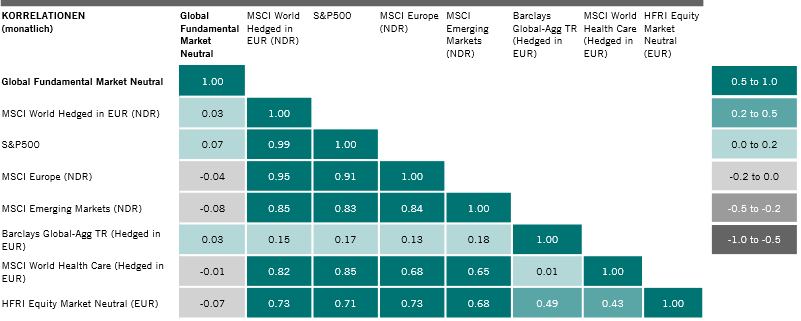

Oberste Priorität hat für uns, dass in Zeiten von Marktturbulenzen – wie jetzt während der Covid-19-Krise – unser Kapital sicher und weitgehend vor Verlusten geschützt ist. Wir verfolgen einen methodischen Prozess für den Portfolioaufbau, um sicherzustellen, dass unser Fonds marktneutral ist und wir keine unbeabsichtigten Sektor-, Länder- oder Faktorwetten eingehen. Wir konzentrieren uns auf das idiosynkratische Risiko. Daher wies unsere Strategie in den mehr als zwei Jahren ihrer Existenz nur wenig oder keine Korrelation zu den Aktien- und Anleihenmärkten oder zu Hedgefonds-Indizes auf.

Abb. 1 – Korrelation

Korrelationsmatrix für Aquila zu relevanten Anlageklassen

Sie konzentrieren sich auf einige wenige Sektoren. Warum gerade auf diese? Ergänzen sie sich?

Begonnen habe ich meine Laufbahn mit der Analyse von Gesundheitsunternehmen und dem Porfoliomanagement für diese Aktien. Ich kenne den Sektor daher in- und auswendig. Hinzu kommt, dass wir nur in Sektoren investieren, auf die wir unseren Investmentprozess anwenden können. Das sind Sektoren, die effizient modelliert werden können, das heisst, bei denen wir mithilfe des Modells ein besseres Verständnis darüber erlangen, in welche Richtung sich die Kurse wahrscheinlich entwickeln werden. Das bedeutet auch, dass wir uns in der Regel von Sektoren fernhalten, die von schwer vorhersehbaren Variablen wie Rohstoffpreisen oder Zinsniveau abhängig sind. Mit anderen Worten, wir investieren nicht in Sektoren, die empfindlich auf das Auf und Ab des Konjunkturzyklus reagieren, wie Rohstoffe oder Energie oder zinssensitive Sektoren wie Banken und Versicherungen.

Jeder Sektor und jeder Teilsektor, in den wir investieren, hat seine eigene Dynamik, aber sie haben alle gemeinsame analytische Merkmale: Sie sind reich an Daten, die es uns erlauben, unabhängig die Umsatzlage eines Unternehmens zu überprüfen. Sobald wir Erkenntnisse darüber gewonnen haben, wie das Unternehmen seine Umsätze erzielt, können wir es modellieren.

Warum ist ein marktneutraler Ansatz ideal für diese Sektoren?

Nehmen wir als Beispiel das Gesundheitswesen. Dieser Sektor ist vielfältig und komplex, was bedeutet, dass er vom Markt leicht und oft falsch bewertet wird. Das wiederum heisst, dass durch detaillierte und genaue Analysen Aktien aufgespürt werden können, die zu teuer oder zu günstig sind.

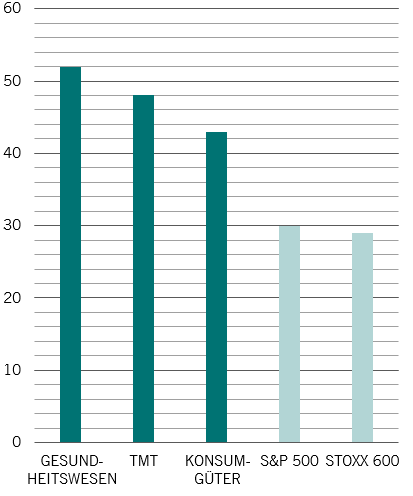

Abb. 2 – Kluft zwischen Gewinnern und Verlierern

Renditedispersion, Renditen des oberen minus des unteren Quartils, USA und Europa, Durchschnitt 2017–2019

Das Gesundheitswesen zum Beispiel wird gerade durch verschiedene langfristige Trends transformiert, darunter sich abzeichnende zuträgliche Faktoren wie die alternden Bevölkerungen. Das wird einen Anstieg der Ausgaben über viele Jahre zur Folge haben. Der Sektor bietet auch einen guten Mix aus dominanten Akteuren und kleineren Disruptoren, die die etablierte Ordnung immer wieder in Frage stellen.

Erschwerend kommt hinzu, dass die einzelnen Länder sehr unterschiedliche Gesundheitssysteme und Erstattungsniveaus haben. Die Dispersion bei Aktien in diesem Sektor und seinen Sub-Sektoren ist hoch. Zudem gibt es – und das ist für uns als Stockpicker entscheidend – im Gesundheitssektor eine Vielzahl von idiosynkratischen Beispielen, die völlig losgelöst von Makro- oder Marktereignissen sind.

In jedem der drei letzten Kalenderjahre gab es fast doppelt so viel Dispersion bei den Renditen im oberen Quartil von US- und westeuropäischen Gesundheitsaktien als im breiteren Markt (Abb. 2). Das ist wichtig, denn je grösser die Dispersion – mit anderen Worten, je weiter der Abstand zwischen Gewinner- und Verliereraktien –, desto mehr Chancen ergeben sich für Long/Short-Fondsmanager, überdurchschnittliche Renditen zu erzielen.

Sie verwenden alternative Daten. Warum?

Alternative Daten sind integraler Bestandteil unseres fundamentalen Investmentprozesses, und das schon lange, bevor es in aller Munde war. Ich komme hier zurück zu meiner Aussage ganz am Anfang, als es darum ging, dass wir in der Lage sein müssen, die Daten eines Unternehmens unabhängig zu überprüfen, damit wir besser dessen Umsatz prognostizieren können. Alternative Daten können uns einen Vorsprung verschaffen, vor allem wenn wir es schaffen, aufschlussreiche Datenreihen und -quellen aufzuspüren, die andere übersehen haben.

Es geht nicht nur darum, dass wir alternative Daten verwenden, sondern auch darum, wie wir sie verwenden. Meist werden Daten gekauft, um Muster zu finden und dann auf dieser Grundlage zu investieren. Wir verfolgen einen anderen Ansatz. Bei der Analyse eines Unternehmens stellen wir uns selbst eine Reihe von Fragen. Wir sammeln dann Daten, um diese spezifischen Fragen zu beantworten und unsere Hypothese zu dem Unternehmen zu testen. Wir haben eine Theorie und diese soll mit den Daten belegt oder widerlegt werden.

Wir verwenden alle Arten von Daten: Kreditkartendaten von Online-Einzelhändlern, Abonnenten von Online-Videospielen, ärztliche Verordnungen. Aber wirklich spannend wird es, wenn wir in der Lage sind, eigene Daten zu erheben. Beispielsweise geben wir regelmässig Umfragen in Auftrag. Vor kurzem haben wir Ärzte zu einem neuen Medikament befragt. Das hat uns geholfen, mehr über dessen Preis und die potenzielle Nachfrage zu erfahren. Dadurch haben wir wertvolle Erkenntnisse gewonnen, anhand derer sich Prognosen zu den künftigen Erträgen des Unternehmens und seiner Fähigkeit, den Marktkonsens zu übertreffen, anstellen lassen.

Beziehen Sie ESG-Überlegungen in Ihren Investmentprozess ein?

Das tun wir. Unser Investmentfokus schliesst naturgemäss einige der am wenigsten umweltfreundlichen Sektoren wie Energie, Rohstoffe und Verkehr aus. Aber auch innerhalb unseres Anlageuniversums verbringen wir viel Zeit damit, die Governance zu analysieren. Wir untersuchen die Qualität des Managementteams eines Unternehmens und dessen Vergütung und prüfen bis ins kleinste Detail die Rechnungslegung. Diese gründliche Recherche kann uns davor schützen, in Unternehmen zu investieren, die nur auf den ersten Blick attraktiv erscheinen. Auf der anderen Seite kann sie aber auch Argumente für den Aufbau einer Shortposition liefern.

Wir profitieren von den tiefgehenden Stärken von Pictet und dessen langer Erfahrung mit ESG-Investments.

Auf welche Risikokennzahlen konzentrieren Sie sich aus Risikomanagementperspektive?

Die Risikokontrolle ist fest in jeden Aspekt unseres Investmentprozesses eingebettet – mehr als jede andere von uns verwendete Kennzahl. Wir bauen unser Portfolio so auf, dass das Kapital bei starken Ausverkäufen am Markt – wir im letzten Quartal 2018 oder im ersten Quartal 2020 – geschützt ist.

Wir haben keine starren Stop-Loss-Limits. Aber wenn wir eine Position in das Portfolio aufnehmen, legen wir ein Kursziel und ein Worst-Case-Szenario fest. Bei einem Rückgang des Aktienkurses beziehen wir uns immer auf dieses Worst-Case-Szenario, um herauszufinden, ob wir das Unternehmen vielleicht falsch eingeschätzt oder nicht richtig analysiert haben oder ob ein unvorhergesehenes, noch nie dagewesenes Ereignis zu einer Fehlbewertung der Aktie geführt hat. Abhängig von unserer Überprüfung können wir unsere Position aufstocken oder aber ganz abstossen.

Es ist sehr hilfreich, dass wir vor unseren Investments jede Menge Szenarioanalysen betreiben, um besser zu verstehen, wie die Aktie unter verschiedenen Marktbedingungen reagieren sollte. Mit diesem Ansatz stellen wir sicher, dass unsere Positionen eine angemessene Grösse haben, und es kann sogar sein, dass wir bestimmte Aktien ausschliessen, auch wenn sie ansonsten interessante Bottom-up-Merkmale aufweisen.

Faktoranalysen sind ein wichtiger Bestandteil unseres Risikomanagementprozesses. Wir möchten nicht perfekt faktorneutral sein, sondern wollen vielmehr unser Faktorengagement begrenzen. Wir überprüfen sorgfältig unsere Länder-, Sektoren- und Stil-Engagements und gehen bei der ausgewogenen Gestaltung des Portfolios methodisch vor. Mitunter gehen wir basierend auf unserer Analyse Faktorwetten ein, aber diese sind hinsichtlich des Umfangs und der Dauer begrenzt. Pictet stellt uns vielfältige Tools bereit, mit denen wir unser Risiko- und Faktorengagement überwachen und messen können.

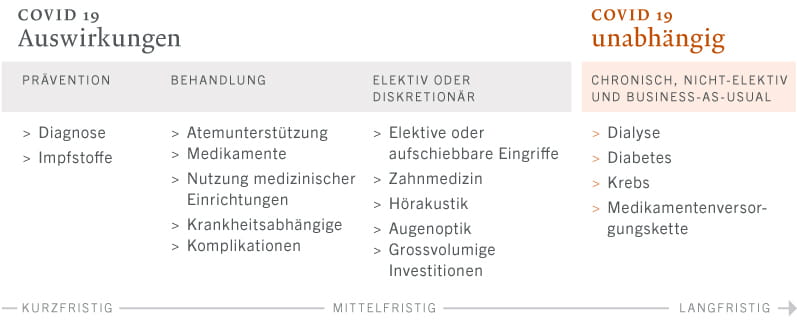

Wie sehen Sie den Gesundheitssektor? Hat Covid-19 die Art und Weise verändert, wie Sie diese Aktien analysieren?

Wir mögen den Gesundheitssektor, weil er so viele idiosynkratische Investmentchancen bietet. Das gibt uns die Möglichkeit, uns auf Bottom-up-Analysen der Unternehmen zu konzentrieren, ohne Sektor- oder Sub-Sektorwetten eingehen zu müssen.

Covid-19 hat definitiv das Spektrum der Chancen in dem Sektor und seinen vielfältigen Sub-Sektoren verändert und erweitert. Was wir besonders interessant finden ist, dass alle Unternehmen, die von der Krise zu profitieren scheinen, wesentlich höher bewertet wurden. Aus dieser willkürlichen Rally haben sich einige sehr interessante Long/Short-Chancen ergeben: Nicht alle diese Unternehmen werden in der Lage sein, ihre aktuellen Bewertungen zu halten, wenn die Covid-19-Krise erst einmal vorbei ist. Gleiches gilt umgekehrt auch für Unternehmen, die aktuell als Verlierer der Krise betrachtet werden.

Wir haben z.B. rund 150 verschiedene Projekte im Zusammenhang mit der Suche nach einem Covid-19-Impfstoff gezählt. Mit hoher Wahrscheinlichkeit wird nicht mehr als eine Handvoll Unternehmen einen wirksamen Impfstoff finden, aber die Kurse sind bei allen stark gestiegen und werden bei positiven Meldungen weiter anziehen. Unabhängig davon, welches Unternehmen einen Impfstoff finden wird, hat diese Marktentwicklung nach unserer Einschätzung attraktive Chancen mit sich gebracht.

Abb. 3 – Orientierung in der Investmentlandschaft des Gesundheitssektors

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.