Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Einschätzung des politischen Risikos

Anlagen in die Schwellenmärkte erfordern Kenntnisse der politischen und der Länderrisiken. Hierfür verfügen wir über ein Modell.

Von

Patrick Zweifel

Chief Economist

Der Brexit und Donald Trumps sprunghafte Regierung könnten den Anlegern wieder vor Augen geführt haben, dass nicht nur die politischen Risiken in den Schwellenländern, sondern auch jene in den Industrieländern Einfluss auf den Markt nehmen.

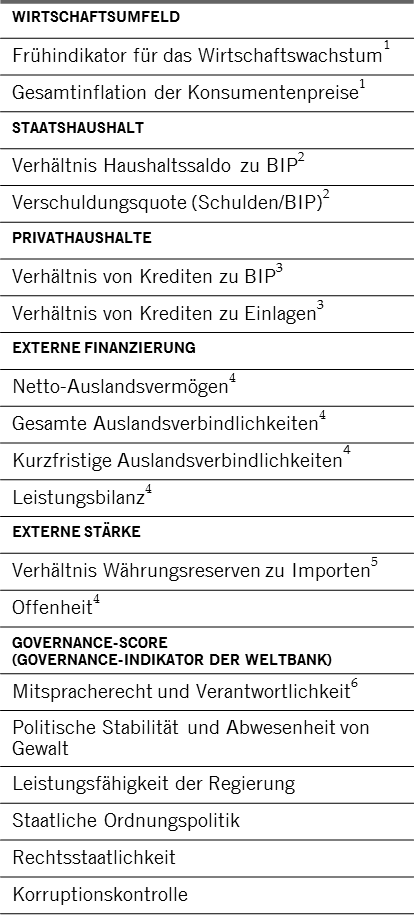

KOMPONENTEN DES LÄNDERRISIKOINDEX

Venezuelas Wirtschaftskrise, Brasiliens Skandale, die Entwicklungen in Richtung einer Diktatur in der Türkei, die Führungskämpfe in Südafrika, die Bekräftigung der Rolle Russlands in der Weltpolitik und das Säbelrasseln Nordkoreas nehmen allesamt Einfluss auf die Entwicklung von Staats- und Unternehmensanleihen aus den Schwellenmärkten.

Dies ist insofern von Bedeutung, als eine schwächere Governance und zunehmende politische Risiken mit höheren Renditespreads bei Staatsanleihen und steigender Marktvolatilität assoziiert werden.

Wir haben ein Sechs-Faktoren-Modell für das Länderrisiko entwickelt, um die politischen und wirtschaftlichen Risiken in den Schwellenländern zu beurteilen und Portfoliomanager dabei zu unterstützen, die Bonität zu ermitteln. Das Modell bewertet das Wirtschaftsumfeld eines Landes, seine fiskalischen Fundamentaldaten, die private Verschuldung, externe Finanzlage, seine Offenheit und Governance.

Jede dieser sechs Komponenten wird in ähnlicher Weise berechnet, und aus dem Durchschnitt ergibt sich dann eine Gesamtnote. Die Ukraine wies beispielsweise zuletzt einen Score von 18,9 auf. Im Vergleich dazu liegt der Durchschnitt unter den Schwellenländern bei rund 15 – das Land mit dem besten, d.h. niedrigsten, Score ist Russland (10,8), wohingegen Ägypten (20,2) am schlechtesten abschneidet.1

Dieses Bewertungssystem trägt dazu bei, relative Veränderungen der Fundamentaldaten eines Landes aufzuzeigen, was wiederum dazu dient, auf eine wesentliche Verbesserung oder Verschlechterung der Risikomerkmale aufmerksam zu machen. Ein Land kann eine schlechte Bewertung aufweisen. Kam es im Laufe des letzten Jahres aber zu Verbesserungen, so fällt das Gesamtprofil besser aus als ohne diese Veränderungen. Letztere erlauben es uns, festzustellen, wo Probleme auftreten oder sich neue Anlagechancen bieten könnten.

Erhält ein Land eine schlechte Gesamtwertung, stellt dies für uns ein Signal dar, weitere Untersuchungen anzustellen – vor allem, wenn das Problem mit einer steigenden Verschuldung des öffentlichen oder privaten Sektors einhergeht. Veränderungen des Währungsrisikos werden mittels eines eigenen ökonometrischen Modells analysiert, mit dem beurteilt wird, wie stark eine Währung möglicherweise über- oder unterbewertet ist. Das Fremdwährungsrisiko ist für Lokalwährungsanleihen aus den Schwellenländern besonders entscheidend, da die Währungsfaktoren hier rund 70 Prozent des relativen Fondsergebnisses in einem beliebigen Jahr ausmachen. Das Team für Schwellenmarktanleihen von Pictet Asset Management strebt für sein Lokalwährungsportfolio allerdings einen langfristigen Zielwert von 50 Prozent an.

Veränderungen erkennen

Der Gesamtindikator misst den monatlichen Veränderungen der zugrunde liegenden Kennzahlen wenig Gewicht bei, da viele von ihnen statistischen Störeinflüssen unterliegen. Stattdessen erfolgen die Vergleiche auf Drei-Monats- oder Jahresbasis und werden oftmals dem gleitenden 3-Jahres-Durchschnitt gegenübergestellt.

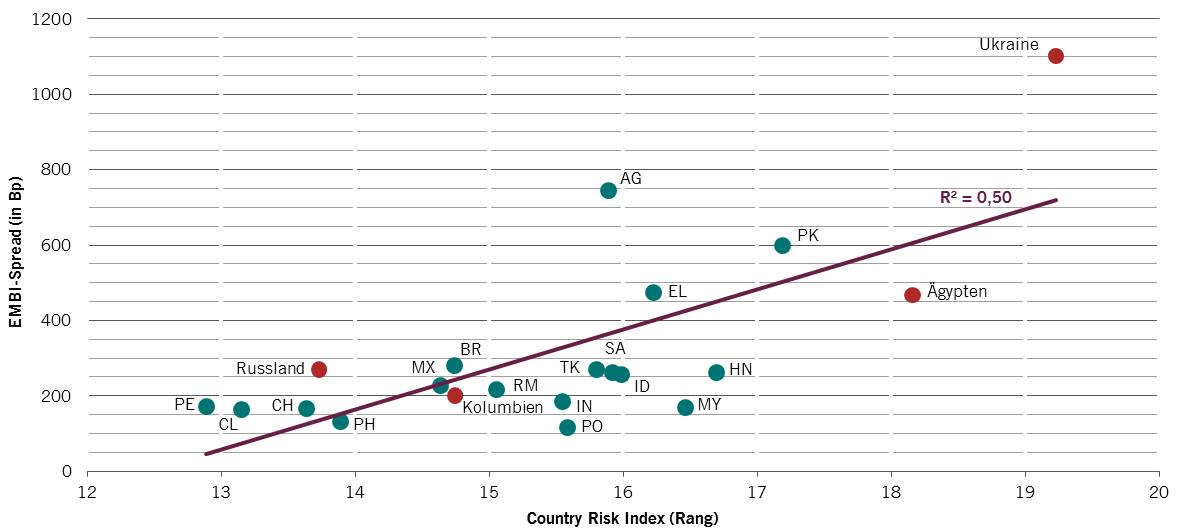

So schneidet die Ukraine in unserem Länderrisikoindex für die Schwellenmärkte (Emerging Country Risk Index, CRI) zwar unterdurchschnittlich und nur leicht besser ab als Venezuela. Dennoch weist das Land die meisten Verbesserungen in dem von uns analysierten Schwellenmarktuniversum auf. Im Vergleich dazu haben sich die Kennzahlen von Kolumbien am stärksten verschlechtert. Während der CRI somit für die Ukraine trotz der relativ schlechten Gesamtwertung ein positives Signal ausgibt, zeichnet er für Kolumbien ein negativeres Bild.

RISIKEN BREITEN SICH AUS

CRI und Spread des Emerging Market Bond Index (EMBI), Durchschnitt der letzten 5 Jahre

Unsere Portfoliomanager legen ihren Schwerpunkt zwar auf die Bottom-up-Analyse. Sie nutzen den CRI aber auch für ihre Top-down-Einschätzung der globalen Risiken, um so die relative Attraktivität von Anlagechancen zu ermitteln und die unterschiedlichen Faktoren zu bestimmen, die das Risikoprofil eines Landes beeinflussen. Dies ist insofern wichtig, als schätzungsweise die Hälfte der Erträge von Schwellenmarktanleihen durch makroökonomische Faktoren bedingt ist.

Zwar sind die Schwellenländer in der Tat bestrebt, ihr institutionelles Rahmenwerk zu verbessern und strukturelle Reformen umzusetzen – ironischerweise geschieht dies zu einer Zeit, in der populistische und nationalistische Strömungen in den Industrieländern an Zuspruch gewinnen.2 Unbeständige Regierungen stellen aber nach wie vor Risiken für Anleger dar. Dies gilt vor allem dann, wenn sie beginnen, ihre eigenen Institutionen zu untergraben. Während also Indien intensiv daran arbeitet, Wirtschaftsreformen durchzusetzen und die Korruption zu bekämpfen, straft die Türkei ihre eigene Geschichte des 20. Jahrhunderts Lügen, indem sich das Land zunehmend autokratisch zeigt und vom Rest der Welt abwendet.

Die Vorgehensweise wirkt sich auf die Wertentwicklung aus, insbesondere, wenn politische Risiken Marktvolatilität nach sich ziehen. Beispielsweise verzeichnete der Referenzindex für Lokalwährungsanleihen aus den Schwellenländern im letzten Jahrzehnt in 45 Wochen Verluste von über 2 Prozent und in sechs Wochen sogar Verluste von über 5 Prozent. Indem sie den Markt auf „Herz und Nieren prüfen“, worunter auch das Verständnis der Dynamik politischer Risiken fällt, sind unsere Portfoliomanager für Schwellenmarktanleihen bestrebt, den Einfluss dieser Marktabschwünge abzufedern – in den sechs Wochen mit den grössten Verlusten der letzten zehn Jahre konnte die Pictet-Emerging Local Currency Debt-Strategie den Index im Schnitt um über 80 Basispunkte übertreffen.

Das Verständnis und die Bewertung makroökonomischer Risiken sind entscheidend für Anlagen in die Schwellenmärkte, selbst wenn diese an Reife gewinnen.

WEITERE INFORMATIONEN ZU SCHWELLENMARKTANLEIHEN

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.