Unternehmensanleihen aus den Schwellenländern: weiterhin stetige Flows

Unternehmensanleihen der Schwellenländer sind ein Lichtblick für Anleger auf der Suche nach Erträgen haben im aktuellen Niedrigzinsumfeld.

Von

Alain Nsiona Defise

Co-Head of Emerging Markets – Corporate

Diesen Artikel teilen

Im derzeitigen Umfeld der mageren Erträge gewinnen Unternehmensanleihen aus Schwellenländern (EM-Unternehmensanleihen) wieder an Bedeutung. Ihre Renditen gehören zu den höchsten unter den wichtigen festverzinslichen Anlageklassen. In der Tat werden sie nur noch von EM-Anleihen in Lokalwährung und US-Hochzinsanleihen übertroffen.

Angesichts der aussergewöhnlich engen Spreads im restlichen festverzinslichen Anlageuniversum sowie der negativen Renditen zahlreicher Staatsanleihen der Industrieländer und europäischer Unternehmensanleihen mit ausgezeichneten Ratings sind EM-Unternehmensanleihen daher besonders attraktiv.

Der breite Index der EM-Unternehmensanleihen – der JPMorgan CEMBI Broad Diversified – bot per Ende Dezember 2016 Renditen von 5,4 Prozent, was deutlich über jenen von US- und europäischen Investment-Grade-Anleihen und europäischen Hochzinsunternehmensanleihen liegt.

Den Anlegern ist das nicht entgangen. Die EM-Unternehmensanleihen verzeichneten im Jahr 2016 Gesamtrenditen von 9,7 Prozent und waren damit das beste Segment des Universums für Unternehmensanleihen nach den US-Hochzinsanleihen. Zudem überstanden die EM-Unternehmensanleihen die jüngste Marktbereinigung bei weltweiten Anleihen besser als die meisten anderen festverzinslichen Anlageklassen.

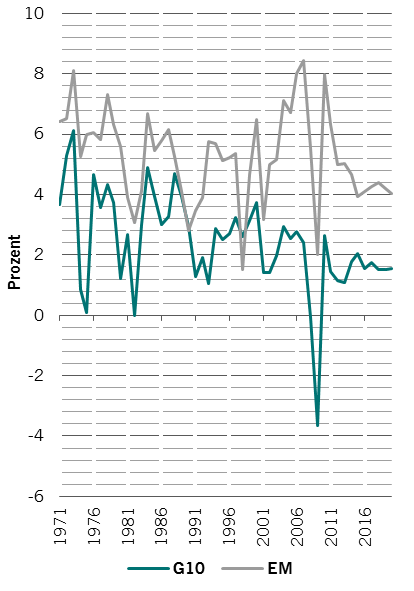

Die soliden Erträge, die die Unternehmen aus Schwellenländern bieten können, sind teilweise auf das relativ starke und stabile Wirtschaftswachstum in ihren Herkunftsländern zurückzuführen. Wir erwarten für 2017 ein BIP-Wachstum von 4,3 Prozent für die Schwellenländer, im Vergleich zu nur 1,8 Prozent in den Industrieländern und somit eine Ausweitung des Trends der letzten Jahre. Unterdessen ist die Inflation in Schwellenländern zurückgegangen, was den Zentralbanken Raum für eine umfassende Lockerung der Geldpolitik und Ankurbelung des Wachstums gibt.

Weltweites BIP-Wachstum nach Region

Veränderung in % ggü. Vorjahr

Quelle: Pictet Asset Management, CEIC, Datastream. Prognosen für 2016.

Die soliden wirtschaftlichen Fundamentaldaten tragen zur Bonität der EM-Unternehmen bei, die normalerweise besser ist als jene von Unternehmen mit ähnlichen Ratings in den Industrieländern. Bedeutend ist auch, dass diese Qualitätspapiere mit Abschlag zu haben sind, da die EM-Unternehmensanleihen mit breiterem Spread gehandelt werden.

Für einige entspricht dieser Unterschied der Risikoprämie inländischer Staatsanleihen. Für einige Beobachter ist der Abschlag gerechtfertigt, da die Kreditwürdigkeit von EM-Unternehmen – im Gegensatz zu den Unternehmen in den Industrieländern – durch Massnahmen ihrer Regierungen eingeschränkt werden könnte. Und doch können anhand einer gründlichen Analyse Unternehmen ausfindig gemacht werden, die von inländischen Faktoren nicht zu sehr beeinflusst werden.

So überstanden eine Reihe von türkischen Unternehmensanleihen, in die wir bereits seit vor dem Putschversuch letzten Sommer investieren, die darauffolgenden politischen Turbulenzen dank ihrer starken Fundamentaldaten. Sie konnten ihre Investment-Grade-Ratings beibehalten, obwohl die Ratings für Staatsanleihen des Landes von Moody´s heruntergestuft wurden. Es ist ironisch, dass die EM-Unternehmensanleihen sich von staatlich bestimmten Faktoren abkoppeln, während die Industrieländeranleihen gerade besonders stark unter dem Einfluss ihrer Zentralbanken stehen.

Die Volatilität an den Anleihemärkten überstehen

Die jüngste Marktvolatilität spiegelt Sorgen wider, dass in den Industrieländern eine generelle Verschiebung zu einer strafferen Geldpolitik stattfinden könnte. Die Anleger sind immer noch dabei, die Bedeutung der neuen Geldpolitik der Bank of Japan zu verdauen. Diese wechselte jüngst von einer Konzentration auf die Quantität der Anlagekäufe zu einer Kontrolle des Renditeniveaus von japanischen Staatsanleihen. Ausserdem ist die Rede von einer möglichen Drosselung der Anleihenkäufe durch die Europäische Zentralbank nächstes Jahr. Und es wird nun allgemein erwartet, dass die US-Fed nach der Zinsanhebung im vergangenen Dezember die Zinsen weiter strafft.

Doch falls es zu einer Wende bei den geldpolitischen Bedingungen kommt, dann dürften EM-Unternehmensanleihen besser abschneiden als z.B. Staatsanleihen aus den Schwellenländern, die sehr viel stärker auf Zinsänderungen reagieren.

Die Rendite von EM-Unternehmensanleihen ist mit jener der EM-Staatsanleihen in Hartwährung vergleichbar, allerdings mit einer deutlich kürzeren Duration: 4,8 Jahre gegenüber 7 Jahre bei den Staatstiteln.

Die EM-Unternehmensanleihen behaupten sich auch gegenüber alternativen Anlagen gut, da sie mit einer kürzeren Duration und soliden Renditen aufwarten können sowie mit Ausfallquoten und Recovery Rates1, die weitgehend jenen von Anleihen in den Industrieländern entsprechen.

Weniger Sorgen über Dollar-Schulden

Technische Faktoren wirken sich ebenfalls zunehmend günstig auf die Anlageklasse aus. Verschiedene Beobachter – darunter der internationale Währungsfonds – haben bisher Bedenken über die bei EM-Unternehmen boomende Schuldenaufnahme in Dollar geäussert. Eine grosse Sorge ist, wie es um die Fähigkeit der Unternehmen stehen wird, ihre Schulden zu bedienen, wenn der Dollar aufgrund der strafferen Geldpolitik der Fed steigt.

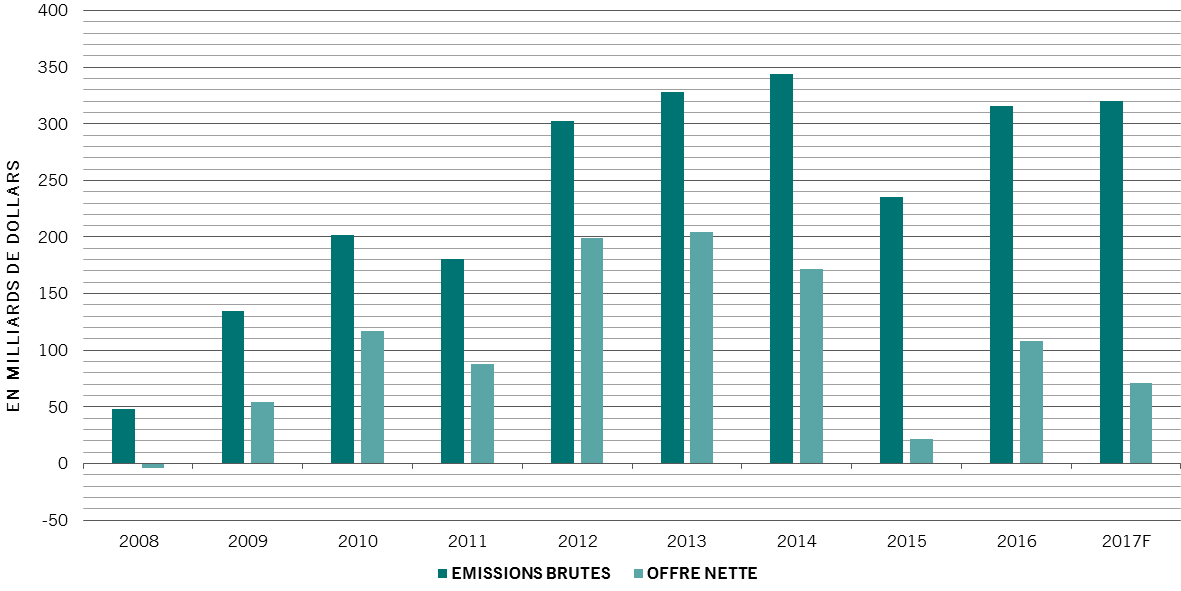

Doch während das Bruttoangebot an EM-Unternehmensanleihen weiter relativ hoch blieb, wurde in letzter Zeit ein Grossteil davon zur Refinanzierung existierender Schulden verwendet. Die Netto-Neuemissionen sanken 2015 deutlich und stiegen in 2016 nur leicht.

Weniger als es scheint

EM-Unternehmensanleihenemissionen

Quelle: Pictet Asset Management, BofA Merrill Lynch Global Research, per 31.8.2016

Zudem sind die Auswirkungen eines steigenden Dollars auf den Markt nicht nur negativ. Es stimmt zwar, dass die USD-Stärke es Unternehmen, die sich Geld in Dollar leihen, aber Erträge in Lokalwährungen generieren, um ihre Schulden zu bedienen, schwerer macht. Aber Unternehmen mit Schulden in Dollar, die auch Güter in Dollar verkaufen und Kosten in Lokalwährung haben (oft Rohstoffproduzenten), dürften tendenziell von einem stärkeren Dollar profitieren.

Bottom-up Analyse

Trotz des allgemein günstigen makroökonomischen und technischen Umfelds für EM-Unternehmen schützen wir unsere Anleger durch unsere Bottom-up-Analyse der Unternehmen vor den Launen der Wirtschaftskräfte und dem idiosynkratischen politischen Risiko. Dies ermöglicht es uns, auch in schwierigem Umfeld interessante Anlagechancen auszumachen.

Da EM-Unternehmensanleihen weitgehend von Institutionen gehalten werden, die tendenziell weniger starken Stimmungsschwankungen ausgesetzt sind als Privatanleger, sind sie in der Regel weniger volatil als etwa die Staatsanleihen aus Staatsanleihen.

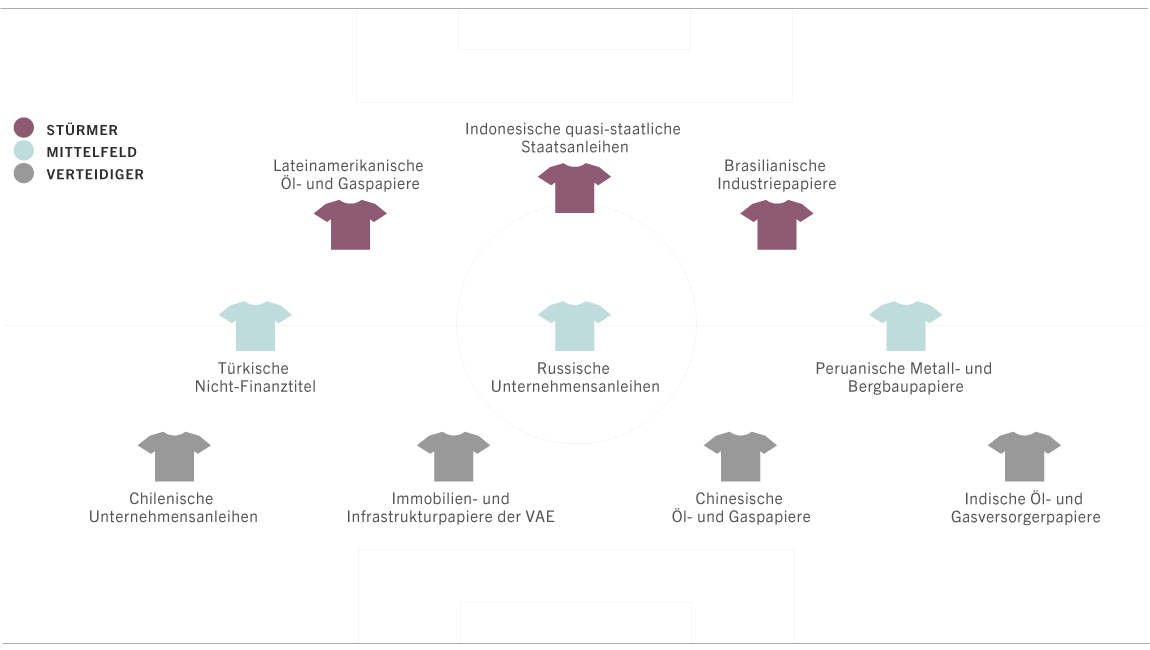

Unsere aktuelle Positionierung basiert auf einer Kombination aus defensiven Positionen – mit chinesischen und indischen Öl- und Gastiteln –, Anlagen mit Aussichten auf mittelfristige Erträge – mit türkischen Nicht-Finanztiteln und russischen Papieren, die am meisten von der Erholung des Landes profitieren dürften, – und mit ehrgeizigeren Positionen, die stärker auf einen weltweiten Aufschwung setzen, wie lateinamerikanische Energietitel und brasilianische Industriepapiere.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.