Asiatische Anleihen: Einführung

Nutze jede gute Krise.

Wenn es eine Region auf der Welt gibt, die diesem Ratschlag gefolgt ist, dann ist es Asien.

Zwei Jahrzehnte nach dem Währungscrash in der Region florieren die asiatischen Volkswirtschaften und profitieren von den institutionellen, regulatorischen und Kapitalmarktreformen, die deren internationale Wettbewerbsfähigkeit beflügelt haben.

Die asiatischen Schwellenländer sind mittlerweile die am schnellsten wachsende Region der Welt, mit einem Wirtschaftswachstum von etwas mehr als 6% pro Jahr1. Dank dieser starken Fundamentaldaten gewinnen die asiatischen Anleihenmärkte immer mehr an Tiefe und Vielfalt und werden zum Magnet für eine wachsende Zahl in- und ausländischer Anleger.

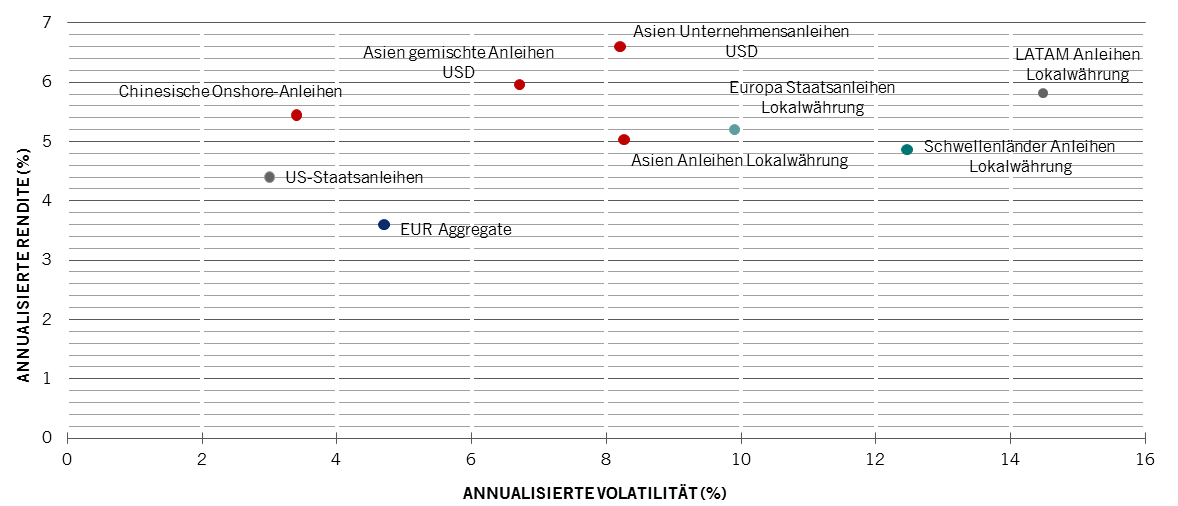

Die Anleihen aus dieser Region überzeugen durch attraktive Renditen und niedrige Volatilität und bieten sich als strategisches Engagement für Anleger an, die ordentliche Erträge und Diversifizierung anstreben.

Überblick: Asien hat viel zu bieten

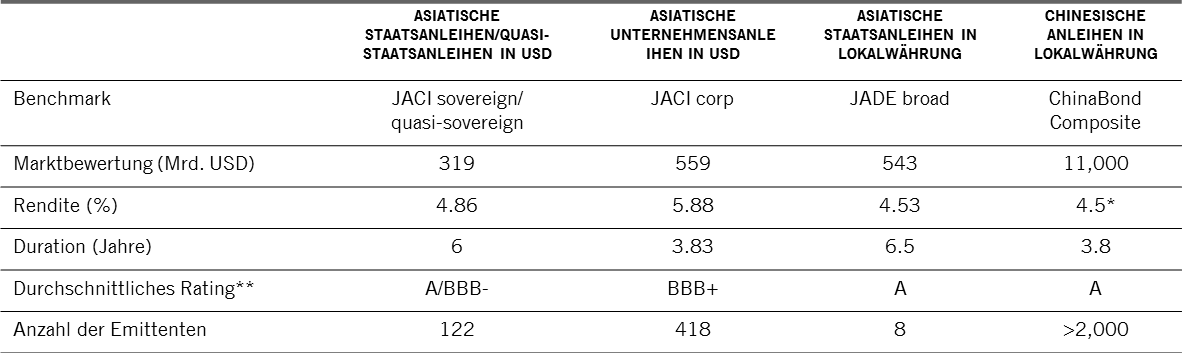

Anleger können aus vier Unteranlageklassen im Universum asiatischer Anleihen wählen: Staatsanleihen, die auf Lokalwährung oder US-Dollar lauten, Unternehmensanleihen und chinesische Onshore-Anleihen, die auf Renminbi (RMB) lauten (siehe Abbildung).

* Verfallsrendite ** S&P-Ratings

Quelle: JP Morgan, ChinaBond. Rendite, Duration und durchschnittliches Rating von chinesischen Anleihen in Lokalwährung sind durch Durchschnittswerte für das Pictet-Chinese Local Currency Debt-Portfolio dargestellt. Daten vom 30.06.2018.

- Asiatische Staatsanleihen in Lokalwährung: Diese Instrumente sind anfälliger für Veränderungen der gesamtwirtschaftlichen Bedingungen im Land. Dieser Markt eignet sich für Anleger, die am langfristigen Wachstum asiatischer Volkswirtschaften sowie am langfristigen Aufwertungspotenzial asiatischer Währungen partizipieren möchten. Es ist auch möglich, dass sich Staatsanleihen in Lokalwährung mit der Zeit zu einer defensiven Anlageklasse entwickeln, wie bei US-Staatsanleihen oder japanischen Staatsanleihen geschehen.

- Asiatische USD-Staatsanleihen: Dieses auf US-Dollar lautende Universum bietet Anlegern die Möglichkeit, von den starken wirtschaftlichen Fundamentaldaten in Asien zu profitieren, ohne einem Währungsrisiko ausgesetzt zu sein. Anleger, die in diese Art von Anleihen investieren, dürften von der wahrscheinlichen Verbesserung des Bonitätsprofils der Emittenten profitieren, was langfristig die Hauptquelle für Kapitalwachstum sein wird.

- Asiatische USD-Unternehmensanleihen: Diese Anlageklasse setzt sich aus Instrumenten mit hohem Rating zusammen; fast 70% der Emittenten sind mit BBB und höher bewertet. Beim breiteren Markt für Schwellenländeranleihen sind es nur 54%. Die meisten Emittenten sind dank grosser Liquiditätspolster und niedriger Verschuldung im Vergleich zu anderen Regionen wesentlich besser aufgestellt, ihren Schuldendienst zu leisten und ihre Schulden zurückzuzahlen. Der Verschuldungsgrad (gemessen am Verhältnis Nettoverschuldung-EBITDA) asiatischer Unternehmen liegt bei rund 1,7 – in den Schwellenländern dagegen bei 2,1 und in den USA bei 2,8. Hinzu kommt, dass sich asiatische Unternehmensanleihen zu einer immer ergiebigeren Quelle von Investmentgelegenheiten entwickeln, weil lokale Unternehmen statt auf kurzfristige Bankkredite verstärkt Möglichkeiten der längerfristigen Fremdfinanzierung nutzen.

- Chinesische Onshore-Anleihen: Auf RMB lautende Anleihen sind bereits der drittgrösste Anleihenmarkt der Welt – der immer weiter wächst. Grund hierfür sind die attraktiven Renditen und das Engagement in einer Währung mit starkem Aufwertungspotenzial. Bisher waren chinesische Onshore-Anleihen von den grossen Schwellenländer- und globalen Anleihenindizes ausgeschlossen, aber das dürfte sich bald ändern. Die Massnahmen Pekings zur Liberalisierung des Kapitalmarkts dürften die Aufnahme in die wichtigen weltweiten Anleihenindizes erleichtern – dadurch könnten 286 Mrd. USD in die Anlageklasse fliessen. Wir gehen ausserdem davon aus, dass sich der RMB in den kommenden Jahren zu einer bedeutenden internationalen Währung entwickeln wird. Damit dürfte die Nachfrage nach chinesischen Anlagen im Ausland rasant wachsen und der Wert der Währung langfristig Auftrieb erhalten.

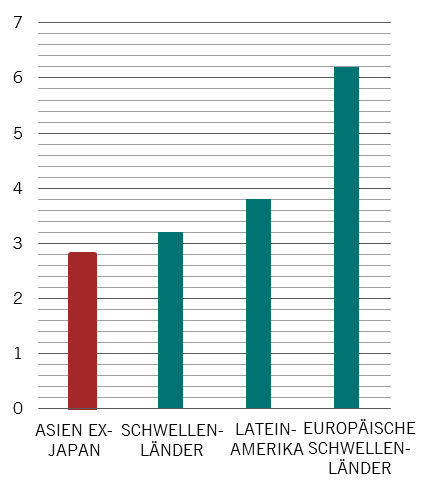

Alle vier Instrumente erzielen in der Regel höhere volatilitätsbereinigte Renditen als viele ihrer Pendants in Schwellen- und Industrieländern (siehe Abbildung).