01

Überblick

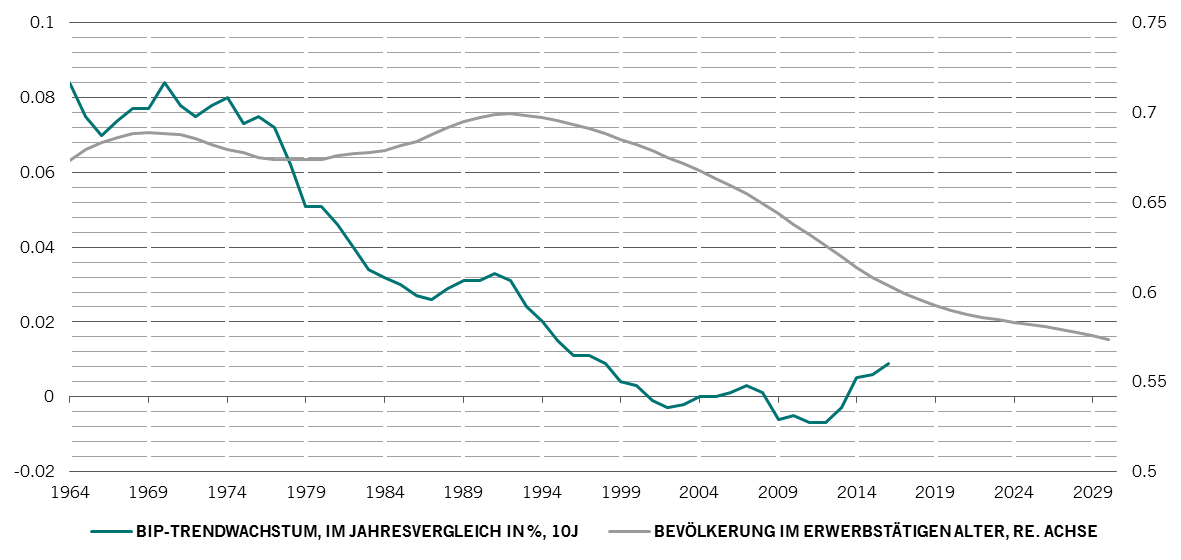

Lange und gut leben. Wenn das der Massstab für Fortschritt in unserer Gesellschaft ist, dann haben wir nur einen Teilerfolg erzielt. Die Kinder, die heute auf die Welt kommen, dürften 14 Jahre länger leben als diejenigen, die vor 50 Jahren das Licht der Welt erblickt haben – dank besserer medizinischer Versorgung sowie technologischer und anderer Fortschritte unserer Zeit. Es ist jedoch schwieriger geworden, Wohlstand zu erreichen: Ein längeres Leben kostet mehr. In dieser Analyse schauen wir uns an, wie der starke Anstieg der Lebenserwartung die Wirtschaft, das Sparen für die Altersvorsorge und die Finanzmärkte beeinflusst. Wir haben folgende allgemeine Erkenntnisse gewonnen:

- Die gängige Meinung, dass im Zuge der Alterung der Bevölkerung weniger Risiken eingegangen werden sollen, hat keinen Bestand mehr

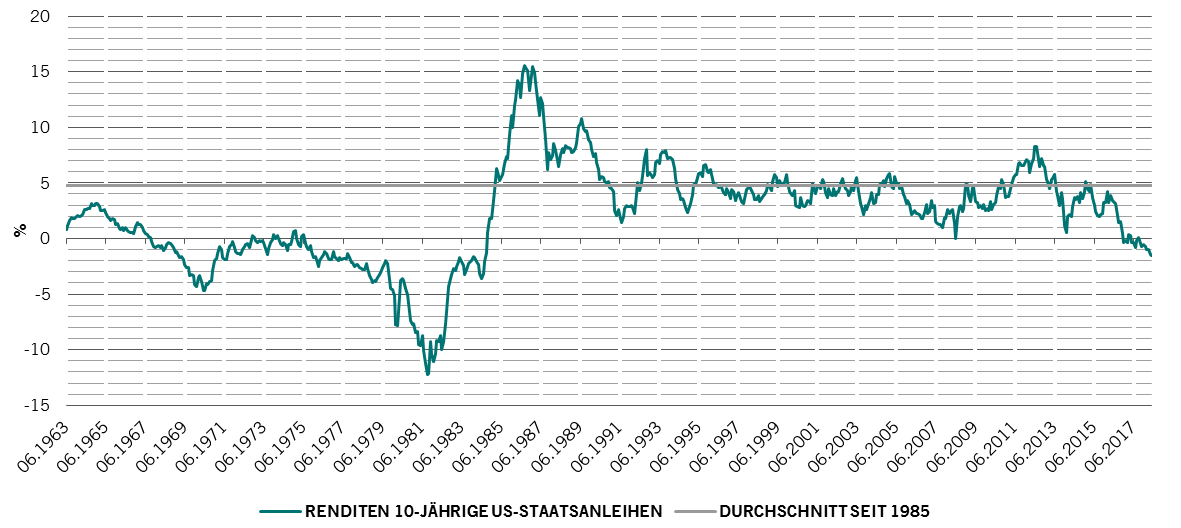

- Zur Ruhestandsfinanzierung in einer Zeit, in der die Menschen immer älter werden, müssen Rentenportfolios eine durchschnittliche Rendite von über 7% abwerfen – mehr als das Doppelte dessen, womit Staatsanleihen rentieren

- Länger arbeiten und mehr sparen wird vermutlich Teil der Lösung sein

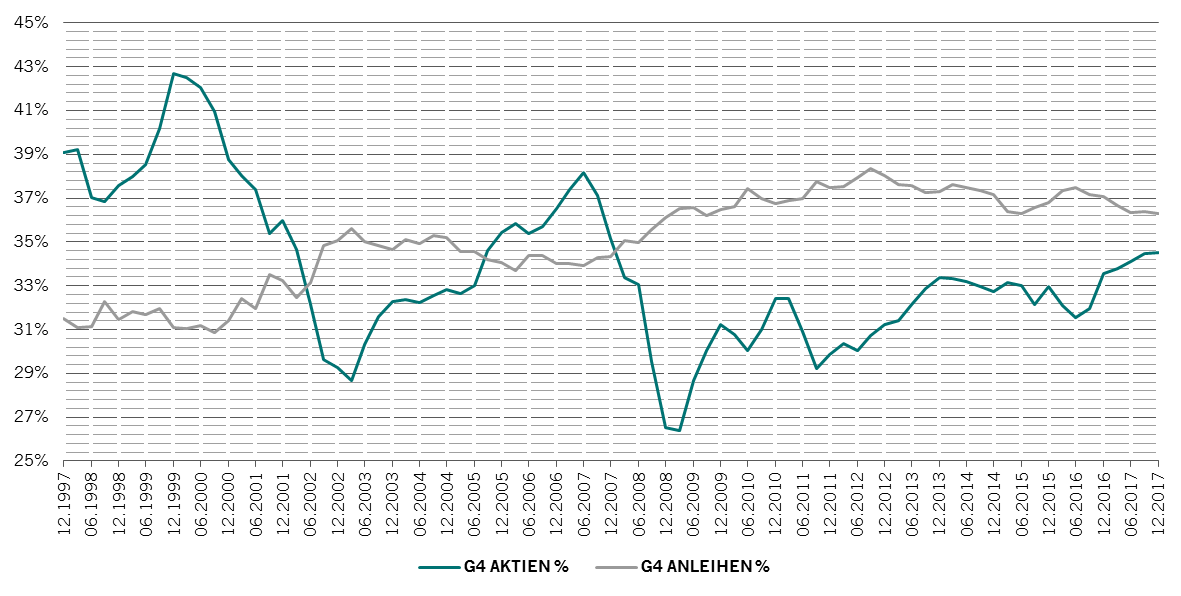

- Schwellenländern, Wachstumswerten und stabilen Dividendenzahlern wird in den Portfolios der Anleger eine grössere Bedeutung zukommen, ebenso wie alternativen Anlagen wie Infrastruktur und Private-Equity

- Die Nachfrage nach Staatsanleihen wird zurückgehen

- Die Risikoprämie für Illiquidität wird sinken, weil die Anlagehorizonte länger werden

- Regierungen haben die wichtige Aufgabe, wirtschaftliches Wachstum zu fördern, die Sparaktivität anzuregen und Investitionsbemühungen in die richtige Richtung zu lenken