Asset-Allocation: Aktien haben es nicht leicht

Sommerzeit ist Ferienzeit – aber nicht für die Anleger. Für sie ist der Sommer gleichbedeutend mit volatilen Märkten und mageren Aktienerträgen. In diesem Jahr ist der Trend aufgrund der fehlenden Dynamik in der Weltwirtschaft, der Drosselung der geldpolitischen Impulse und der überoptimistischen Erwartungen für die Unternehmensgewinne womöglich noch stärker ausgeprägt als sonst.

Es ist gewisse Vorsicht geboten, zumindest vorerst. Wir stufen daher Aktien auf negativ herab und erhöhen unsere Anleihenallokation auf übergewichtet.

Juli 2018

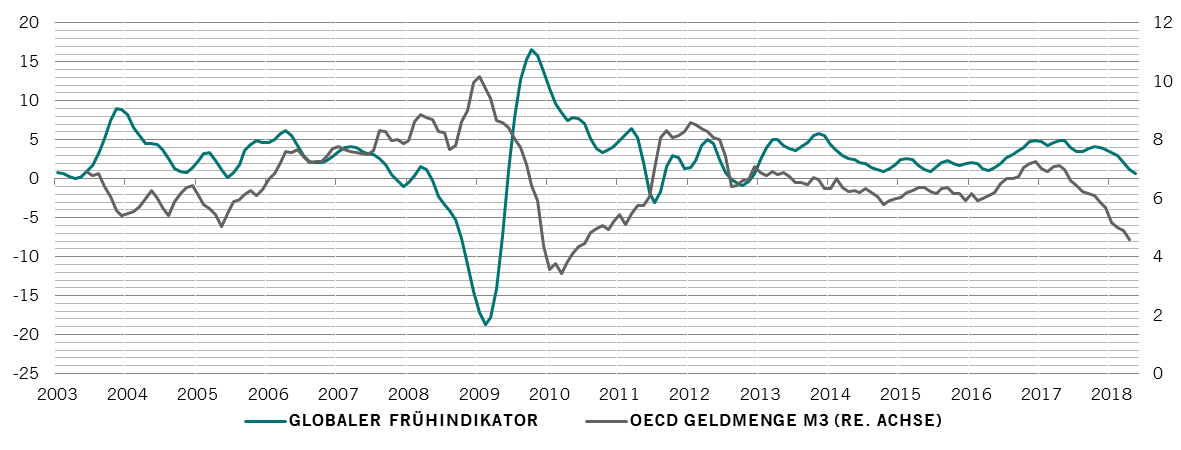

Unsere Konjunkturzyklusindikatoren deuten darauf hin, dass das globale Wirtschaftswachstum in den kommenden Monaten immer weiter an Dynamik verliert, insbesondere in den Industrieländern (siehe Abbildung).

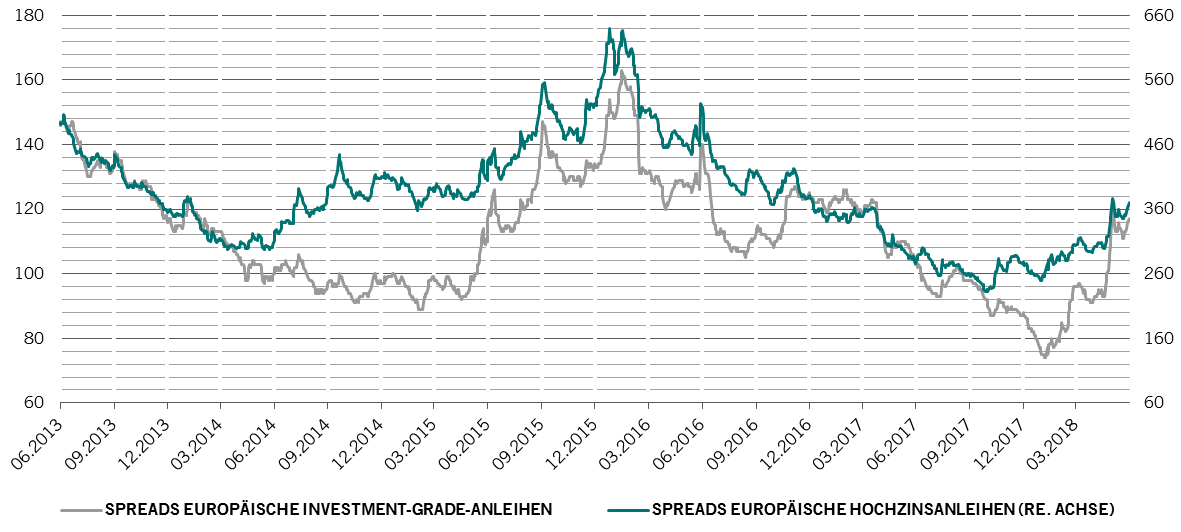

Von allen Regionen kann nur Lateinamerika mit einem über dem Trend liegenden Frühindikator aufwarten. In einem Grossteil der negativen Entwicklung spiegelt sich die Verschlechterung des Konsum- und Geschäftsklimas wider. Das wird aber sicherlich nicht von langer Dauer sein, vor allem deshalb nicht, weil die Zinssätze überall auf der Welt weiterhin zur Stärkung der Wirtschaftsaktivität beitragen. Vorerst ist das makroökonomische Umfeld für Aktien und andere Risikoanlagen wie Hochzinsanleihen jedoch im Verhältnis wenig förderlich, daher bleiben wir dort untergewichtet.

Unsere globalen Liquiditätsindikatoren sind durch das Anziehen der geldpolitischen Zügel in den USA beeinflusst und bewegen sich weiter in negativem Territorium. Die US-Notenbank hat ihre Zinsen bereits um umgerechnet 440 Basispunkte angehoben, berücksichtigt man den Wegfall der quantitativen Lockerung. Dies entspricht der durchschnittlichen kumulativen Straffung der vergangenen 16 Zyklen, die bis 1919 zurückreichen. Wir gehen davon aus, dass die Drosselung der geldpolitischen Impulse die Finanzmärkte bereits belastet und dieser Einfluss durch die Ausweitung der Risikoprämie nur noch grösser wird.

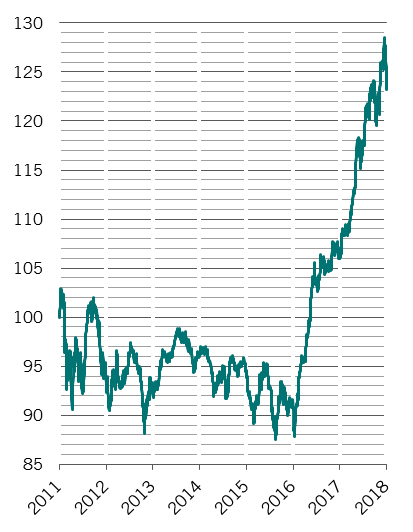

Auch die Bewertungen zeichnen kein positives Bild. Bei den Aktien gibt es mehrere Bereiche, die überteuert erscheinen. Dazu gehören zyklische Aktien, die mit einem rekordverdächtigen Aufschlag von 26% zu ihren defensiven Pendants gehandelt werden (langfristiger Durchschnitt: 10%). Hinzu kommt, dass unsere negativen Indikatoren für die Überschussliquidität1 auf einen Rückgang von weiteren 5–10% bei den KGVs bis Jahresende hindeuten.

Die technischen Indikatoren, die saisonale Faktoren berücksichtigen, bestätigen uns in unserer Asset-Allocation – sehr positive Indikatoren für Anleihen und sehr negative für Aktien.

Angesichts eines möglichen Anstiegs der Volatilität in den Sommermonaten werden zunehmend Short-Positionen auf den VIX eröffnet. Sollte dieser Indikator für die Risikobereitschaft sinken – was irgendwann im launischen Börsensommer der Fall sein dürfte –, könnte es zu hohem Seegang an den Finanzmärkten kommen.