Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Zwei Schwellenländer und ihre Krisen

Argentinien und die Türkei standen im Mittelpunkt der jüngsten Verkaufswelle. Anleger sollten ihr Augenmerk jetzt auf die Politiker und Regierungen richten um herauszufinden wie es mit diesen Ländern weitergeht.

Von

Anjeza Kadilli

Senior Economist

Nikolay Markov

Senior Economist

Verschuldung ist nicht das Hauptproblem

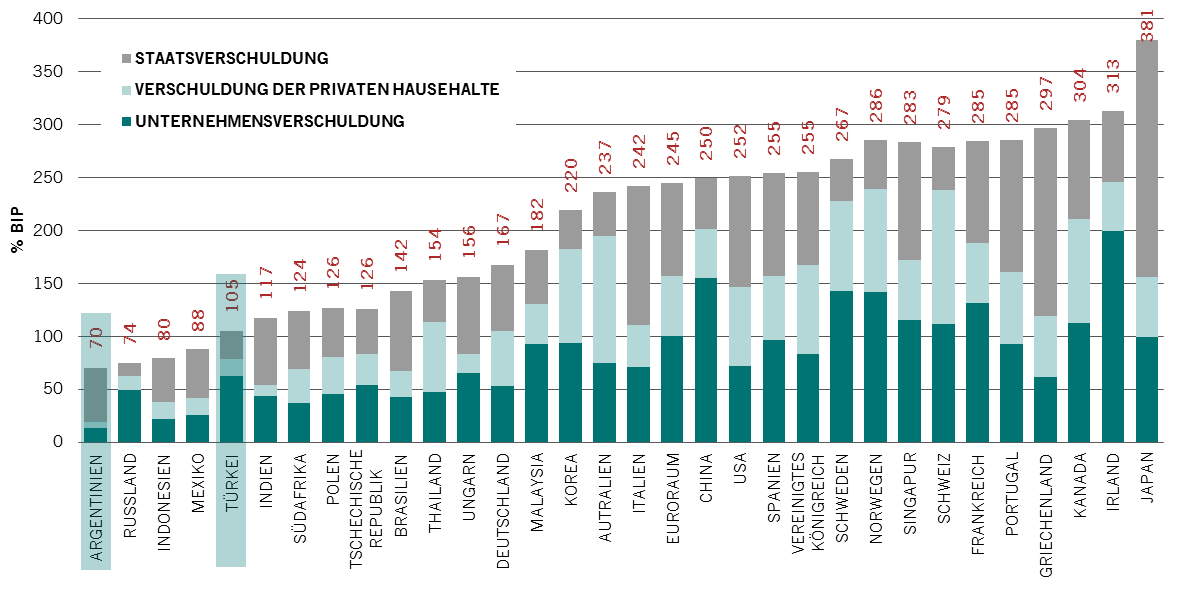

Argentinien und die Türkei haben beide ein grosses Haushalts- und Leistungsbilanzdefizit. Die Verschuldung ist aber nicht das Hauptproblem. Wie aus Abbildung 1 unten hervorgeht, sind die Staatsschulden gemessen am BIP relativ niedrig.

Das Hauptproblem ist, dass die Anleger das Vertrauen in die Fähigkeit der Länder verloren haben, die Inflation unter Kontrolle zu bringen.

Abb. 1: Argentinien und die Türkei gehören zu den am geringsten verschuldeten Märkten gemessen am BIP

Gesamtverschuldung nach Branchen in Industrie- und Schwellenländern

Glas halb voll

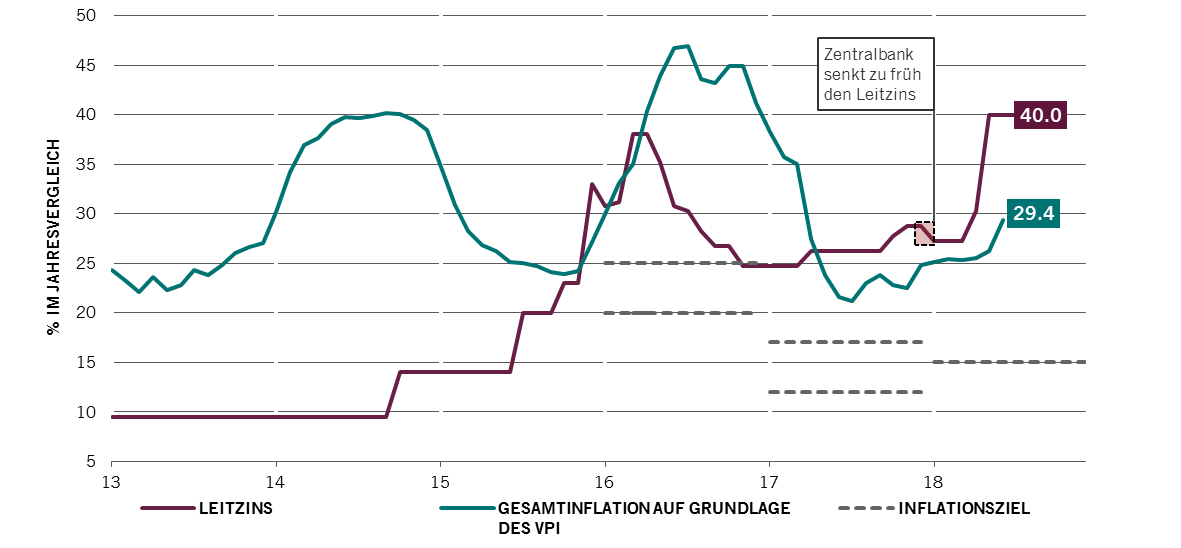

In Argentinien hat die Macri-Regierung Ende 2017 die Leitzinsen gesenkt, in der Hoffnung, dass die Inflation dadurch reduziert werden kann, vor allem angesichts der 2019 anstehenden Wahlen. Das war aber zu früh und hatte zur Folge, dass die Anleger das Vertrauen in die Zentralbank verloren, die gezwungen war, die Zinsen um rund 13 Prozentpunkte anzuheben, um der Abwertung der Währung entgegen zu wirken.

Abb. 2: Argentiniens Zentralbank senkt zu früh die Leitzinsen

Inflation auf Grundlage des VPI in Argentinien, Zielspanne und Leitzins

Quelle: Pictet Asset Management, CEIC, Datastream. Daten vom 31.07.2018.

Dieser und andere geldpolitische Fehler kosteten den Chef der Zentralbank seinen Posten und das Land verbrannte Unsummen an Devisenreserven. Infolgedessen haben sich die Wachstumsprognosen halbiert und Argentinien musste Kredithilfen beim IWF beantragen.

Wir gehen jedoch davon aus, dass das Schlimmste vorerst überstanden ist, sofern die Regierung alles dafür tut, um die Inflation mittelfristig zu bekämpfen. Nach unserer Einschätzung sind die notwendigen fiskalpolitischen Reformen gerechtfertigt, aber ihre Umsetzung erfordert politische Beharrlichkeit, vor allem, weil sie an sich schon inflationär sind.

Ausserdem glauben wir, dass eine glaubwürdigere Zielspanne für die Inflation festgelegt werden muss, die über den aktuellen 15% liegt.

Glas halb leer

Wir sind alles andere als optimistisch, was die Entwicklung der Türkei unter dem wiedergewählten Präsidenten Erdogan anbelangt.

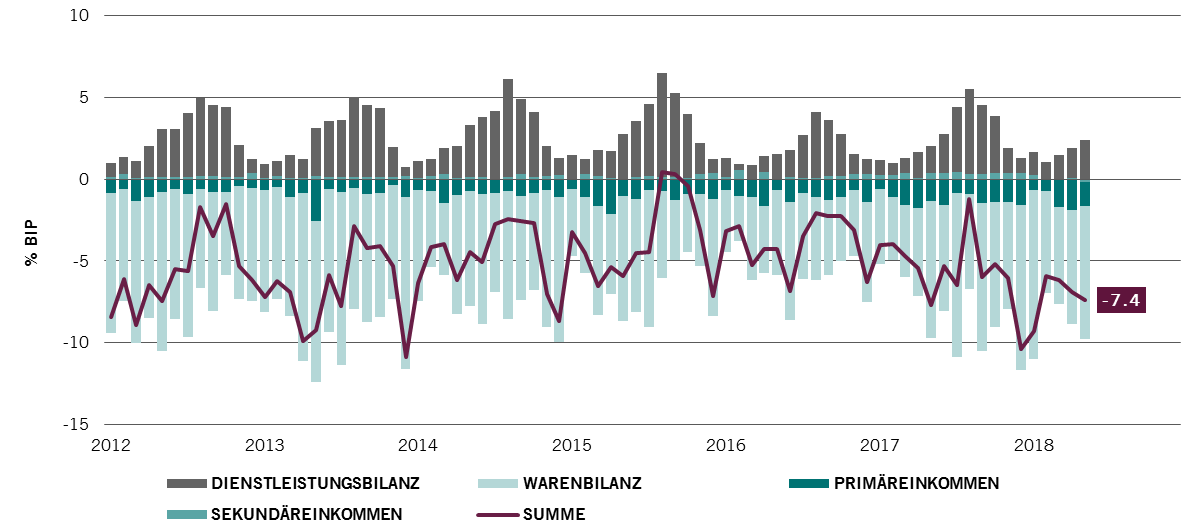

Zunächst einmal besteht ein grosses und chronisches Leistungsbilanzdefizit, wie an der Abbildung unten abzulesen ist. Der private Sektor in der Türkei (Haushalte und Unternehmen) ist aufgrund des hohen Binnenkonsums und einer niedrigen Sparquote hoch verschuldet. Das Land hat keine andere Wahl als sein Leistungsbilanzdefizit hauptsächlich durch ausländische Investitionen, und in USD, EUR oder JPY zu finanzieren, weil das Vertrauen der externen Investoren in die Lira geschwunden ist.

Abb. 3: Leistungsbilanz der Türkei

Aufgeschlüsselt nach % BIP

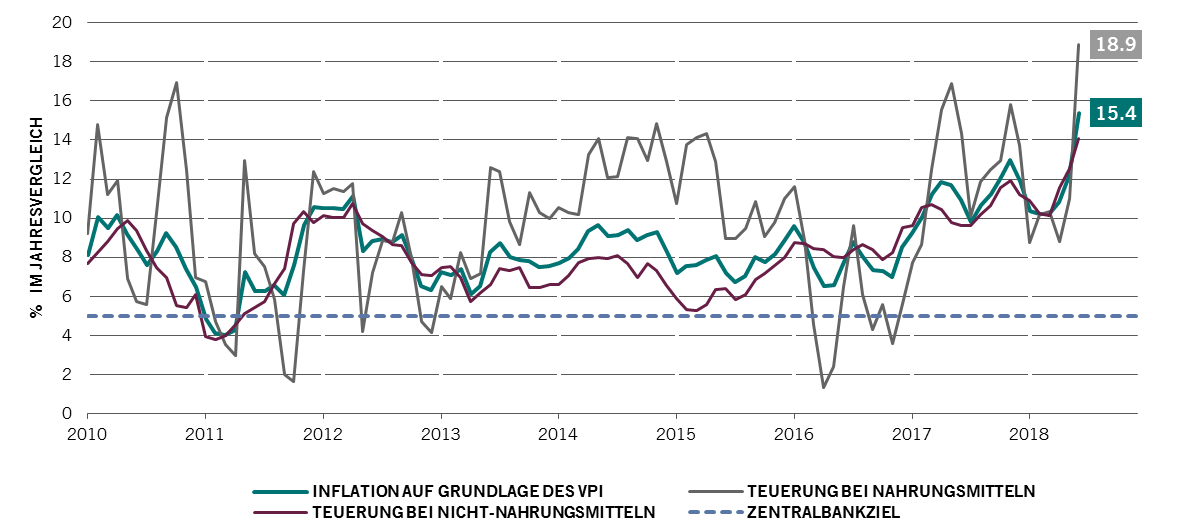

Neben diesem externen Ungleichgewicht ist das grösste Manko im Land die hohe Inflation (siehe Abbildung 4 unten), die über 15% liegt und steil nach oben tendiert. Gründe hierfür sind die chronische Schwäche der Lira (seit Jahresbeginn hat sie gegenüber dem US-Dollar 56% an Wert verloren1) sowie die steigenden Energiepreise.

Die Inflation dürfte weiter ansteigen und wenn die Lira weiterhin abwertet, ist eine Straffung der Geldpolitik dringend nötig. Die Zentralbank (CBRT) hat jedoch enttäuscht und auf ihrer Sitzung im Juli die Leitzinsen nicht angehoben.

Abb. 4: Das grösste Manko innerhalb der Türkei ist die hohe Inflation

Türkei – Gesamtinflation auf Grundlage des VPI, Teuerung Nahrungsmittel und Nicht-Nahrungsmittel

Im Gegensatz zu Argentinien haben wir nur verhaltenes Vertrauen, dass es die Politik in der Türkei schafft, die richtigen Entscheidungen für die Wirtschaft zu treffen. Der Fokus auf wachstumsbeschleunigende Massnahmen statt auf Inflationskontrolle scheint die Geldpolitik zu untergraben.

Hinzu kommt, dass die Entscheidung von Präsident Erdogan, seinen Schwiegersohn zum neuen Finanzminister zu bestellen, Zweifel an der Unabhängigkeit der Zentralbank aufkommen lässt.

Unser Fazit: Die makroökonomischen Schwächen der Türkei, einhergehend mit politischer Unsicherheit, bringen das Land an den Rand seiner Belastbarkeit. Nach unserer Einschätzung fehlt nicht mehr viel zu einer ausgewachsenen Zahlungsbilanzkrise.

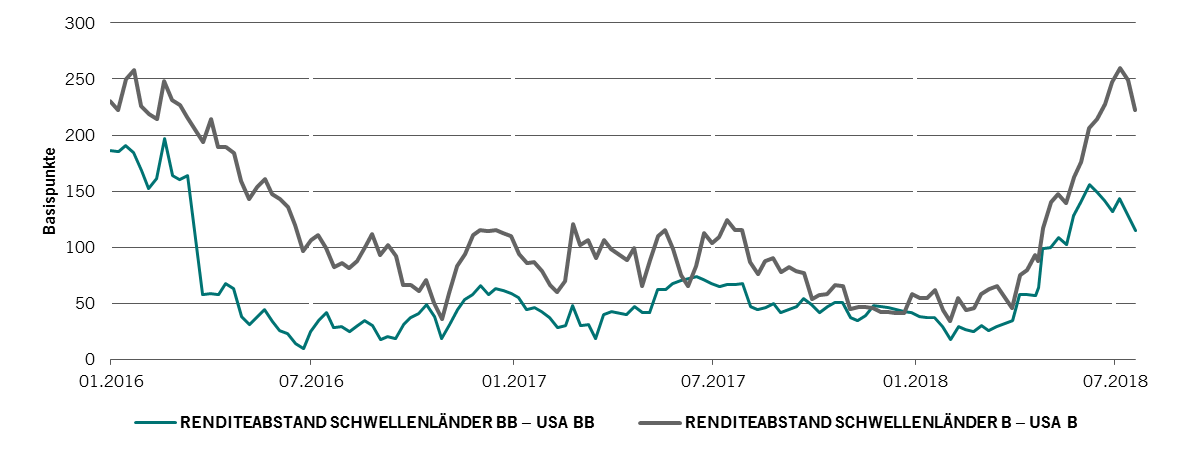

AUSGESUCHTE GRAFIK UNSERES SPEZIALISTENTEAMS FÜR SCHWELLENLÄNDERANLEIHEN

Von Karen Lam, Senior Client Portfolio Manager

Wie die Abbildung unten zeigt, sind die Spreads von Hochzinsanleihen in Schwellenländern gestiegen, wohingegen sie in den USA weiter zurückgehen.Die sich zusammenbrauenden Krisen in Argentinien und China haben im gesamten Schwellenländeruniversum für Ausverkäufe gesorgt. Daraus ergeben sich Möglichkeiten für Anleger, Hochzinsanleihen von stark gebeutelten Schwellenländern zu besonders attraktiven Preisen im Vergleich zu US-Hochzinsanleihen zu kaufen.

Abb. 5: Sind Hochzinsanleihen aus Schwellenländern angemessen bewertet?

Spread Schwellenländer B & BB vs. USA B & BB (OAS, Bp)

MARKTBEOBACHTUNG

DATEN ZUR MARKTBEOBACHTUNG

31.07.2018

Mehr über Schwellenländer

Was kommt nach dem Fall?

Schwellenländeranleihen haben in den letzten Monaten gelitten aber Ängste vor einem erneuten Zusammenbruch von Währungen und Anleihen sind übertrieben.

August 2018

Wie entwickeln sich die Währungen aus Schwellenländern?

Der Ausverkauf von Währungen aus Schwellenländern seit Mitte April ist nicht mit dem Taper Tantrum aus dem Jahr 2013 vergleichbar. Ist man über das Ziel hinaus geschossen?

Juli 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.