Asset-Allocation: Bewertungen ausgereizt

Die globalen Aktienmärkte sind auf Allzeithochs geklettert, weil die Anleger davon ausgehen, dass die Zentralbanken weltweit den Geldhahn aufdrehen werden, um der Konjunkturabkühlung entgegen zu wirken.

Nach unserer Einschätzung rechtfertigen die wirtschaftlichen Bedingungen jedoch nicht die von den Märkten eingepreisten geldpolitischen Impulse. Die jüngste Verschlechterung der Konjunkturdaten deutet zwar darauf hin, dass das weltweite Wachstum in diesem Jahr nur bei 2,2% und damit unter dem Potenzial liegen wird, aber eine Abkühlung dieser Grössenordnung ist noch lange kein Grund für eine aggressive Lockerung der Geldpolitik.

Wir bleiben daher bei Aktien weiter vorsichtig und ändern nichts an unserer Untergewichtung in dieser Anlageklasse. Anleihen geben aber auch keinen Grund zu Optimismus – globale Anleihen im Wert von insgesamt 13 Bio. US-$ rentieren zurzeit im negativen Bereich. Wir bleiben in Liquidität übergewichtet.

August 2019

Das zeigt sich nirgendwo so deutlich wie in den USA. Dennoch ist die Verbrauchernachfrage robust und an den Arbeitsmärkten herrscht weiter Knappheit. Wir gehen davon aus, dass die US-Notenbank ihre geldpolitischen Zügel nach ihrer Zinssenkung um 25 Basispunkte im Juli noch etwas lockern wird, aber da es sich nur um eine Massnahme zur Absicherung handelt, um das weitere Wachstum der US-Wirtschaft nicht zu bremsen, wird die Lockerung nicht so stark ausfallen wie von den Finanzmärkten eingepreist.

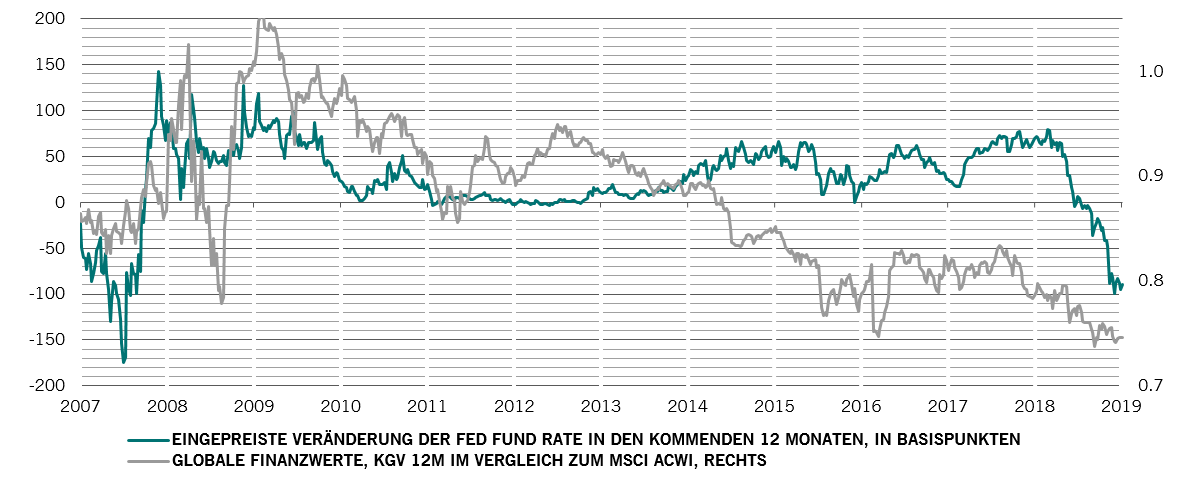

Den Erwartungen der Märkte zufolge soll der Leitzins um weitere 100 Basispunkte gesenkt werden – das ist viel zu aggressiv.

Der Ausblick für die Wirtschaft in der Eurozone ist erfreulicher. Auf gleitender 3-Monats-Basis ist der Frühindikator der Region vier Monate in Folge gestiegen, was auf die bessere Industrieproduktion in Frankreich und Italien, die gestiegene Verbraucherstimmung und die zunehmende Knappheit an den Arbeitsmärkten zurückzuführen ist.

In den Schwellenländern verzeichnete die chinesische Wirtschaft im zweiten Quartal ihr schlechtestes Wachstum seit 27 Jahren, aber der Dienstleistungssektor hat sich recht gut entwickelt. Insgesamt ist das Wachstum in den Schwellenländern weiter relativ robust.

Unsere Liquiditätsindikatoren legen eine vorsichtige Haltung gegenüber Risikoanlagen nahe. Unserem Modell zufolge ist im aktuellen KGV des S&P 500 Index eingepreist, dass die Zentralbanken in diesem Jahr Liquidität in Höhe von 1,8 Bio. US-$ ins System pumpen werden – das ist um einiges mehr als der jährliche Durchschnitt von 1,2 Bio. US-$ seit der Finanzkrise 2008. Eine solche Stützungsmassnahme würde eine gleichzeitige geldpolitische Lockerung in den USA, in Eurozone, Japan und China voraussetzen – dieses Szenario halten wir für unwahrscheinlich.

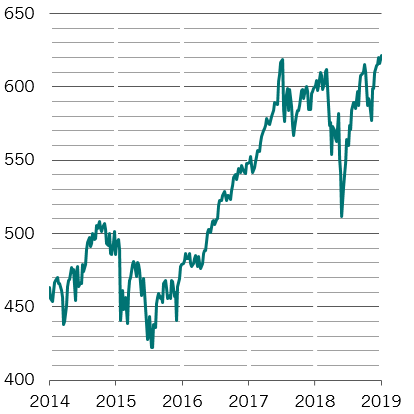

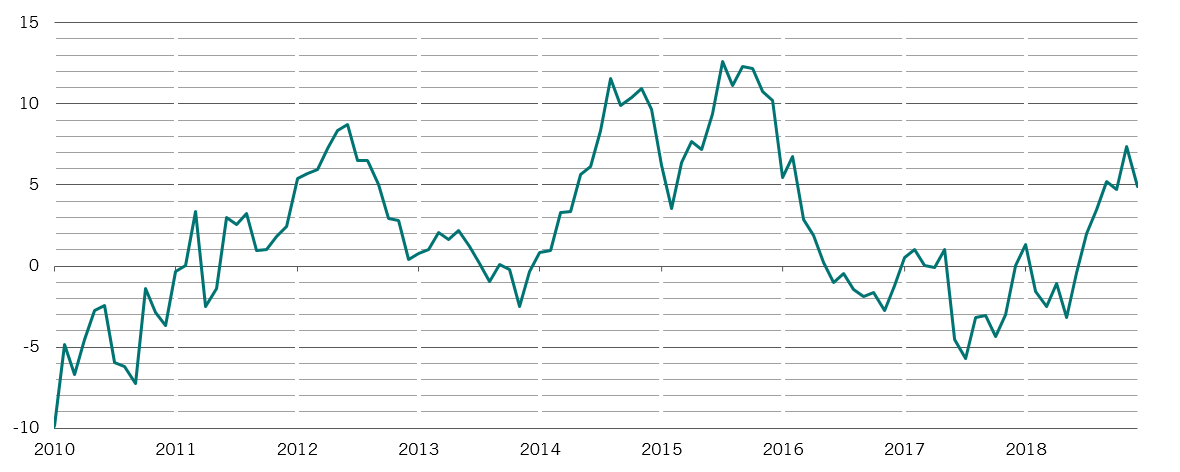

Die Überschussliquidität der drei grossen Volkswirtschaften – die wir als Differenz zwischen dem Geldmengenwachstum und dem nominalen BIP-Wachstum berechnen – dürfte mit ihrem aktuellen Stand von 3,6% ihren Höhepunkt erreicht haben (siehe Abbildung) und in nächster Zeit auf die KGVs drücken.

Wachstum G3-Überschussliquidität, in %, jährlich

G3-Überschussliquidität berechnet als Wachstum der breit gefassten Geldmenge minus Wert der inländischen Industrieproduktion in den vergangenen sechs Monaten in den USA, der Eurozone und Japan. Quelle: Refinitiv; Daten beziehen sich auf den Zeitraum 01.06.2010–31.05.2019

Unser Bewertungsmodell zeigt, dass Aktien global weder teuer noch günstig sind. Regional betrachtet ist jedoch der US-Markt immer noch der teuerste, dort werden Aktien mit einem Aufschlag von 30% auf globale Aktien auf Basis des zyklusbereinigten KGV gehandelt. Im Gegensatz dazu sind japanische und britische Aktien weiterhin günstig im Vergleich zu globalen Aktien.

Anleihen sind nach wie vor extrem teuer, wobei die Realrenditen auf globale Anleihen – gemessen am JPMorgan Government Bond Index – auf ein Rekordtief von -1% gefallen sind. Schwellenländeranleihen weisen ein gutes Wertpotenzial auf, insbesondere da die Währungen der Schwellenländer gegenüber dem US-Dollar um 25% unterbewertet sind.

Unseren technischen Indikatoren zufolge liegt zurzeit weder bei Aktien noch bei Anleihen ein Kaufsignal vor. Seltsamerweise gingen mit der jüngsten Aktienrally nur sehr bescheidene Zuflüsse in Aktienfonds einher. Die spekulative Positionierung der professionellen Anleger in Aktien erscheint übertrieben optimistisch – die Nettoengagements der Vermögensverwalter in S&P 500-Futures sind hoch.