Asset-Allocation: Der Abkühlung trotzen

Die Politik hat es bisher geschafft, einen drastischen globalen Konjunkturabschwung zu verhindern. Die US-Notenbank (Fed) und die Europäische Zentralbank (EZB) haben den Geldhahn aufgedreht und einige Schwellenländer haben fiskalpolitische Impulse gegeben. Europa und Japan dürften sich anschliessen und ihre öffentlichen Ausgaben ebenfalls erhöhen.

Das bedeutet allerdings nicht, dass die Weltwirtschaft über den Berg ist. Das fehlende Teilchen im globalen Konjunktur-Puzzle ist China – wo die steigende Inflation und der immer grösser werdende Schuldenberg der Unternehmen Peking in die Bredouille bringen. Die Regierung ist unter Druck, weil sie den Teilen der Wirtschaft unter die Arme greifen muss, die infolge des Handelskriegs finanziell angeschlagen sind.

Anleger sollten daher die teuersten Segmente des Finanzmarkts meiden. Wir bleiben in Aktien neutral gewichtet und in Liquidität übergewichtet. In Anleihen bleiben wir untergewichtet. Vor allem europäische Anleihen sind eine unattraktive, überbewertete Anlageklasse, die in den kommenden Monaten nur begrenztes Renditepotenzial bietet.

Dezember 2019

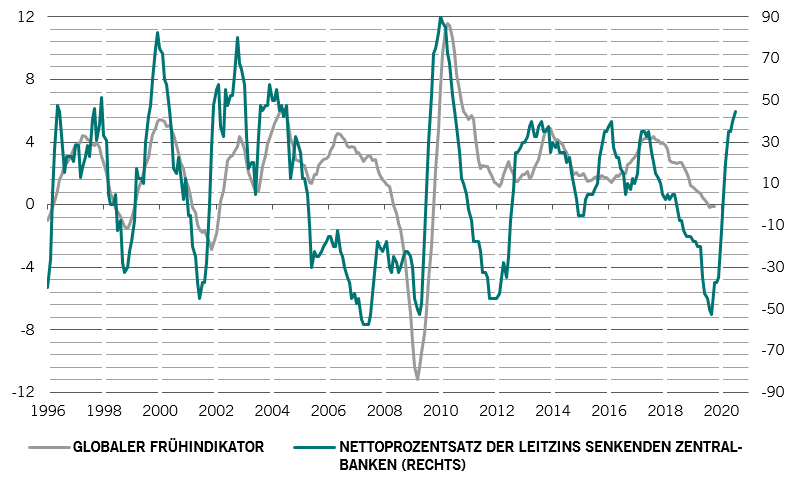

Unsere Konjunkturzyklusindikatoren deuten darauf hin, dass die globalen Konjunkturbedingungen langsam besser werden.

Unser globaler Frühindikator ist drei Monate in Folge gestiegen und liegt jetzt auf seinem Jahreshöchststand, was grösstenteils auf die Beschleunigung des Wachstums in den Schwellenländern zurückzuführen ist.

Der Zeitpunkt könnte nicht besser sein, jetzt, wo die Notenbanken dem Wachstum auf die Sprünge helfen: Der Anteil der Leitzins senkenden Zentralbanken liegt auf Nettobasis bei rund 40 Prozent – so viele waren es zuletzt auf dem Höhepunkt der Finanzkrise (siehe Abb. 1). Wir gehen weiterhin davon aus, dass die globale Produktion im kommenden Jahr um 2,7% steigen und damit unter ihrem Potenzial und dem diesjährigen Wert liegen wird.

Der globale Frühindikator ist BIP-gewichtet. Die Zentralbankdaten basieren auf 40 Zentralbanken und beziehen sich auf die nächsten 8 Monate. Quelle: Pictet Asset Management, CEIC, Refinitiv; Daten beziehen sich auf den Zeitraum 01.01.2000 bis 01.12.2020

Unsere Liquiditätsanalysen zeigen, dass die Zentralbanken im nächsten halben Jahr geldpolitische Impulse von bescheidenen 2% des BIP geben werden. Hauptakteure werden die Fed und die EZB sein.

China hält sich weitgehend raus. Peking muss einen geldpolitischen Drahtseilakt absolvieren – das Wirtschaftswachstum hat sich auf den niedrigsten Stand seit fast 30 Jahren abgekühlt und die jüngste Preisexplosion bei Schweinefleisch hat die Verbraucherpreisinflation in die Nähe eines Achtjahreshochs katapultiert.

Unseren Bewertungsindikatoren zufolge sind Aktien global weder teuer noch günstig. Anleger dürften jedoch attraktive Gelegenheiten in bestimmten Sektoren und Regionen finden. Wir bevorzugen Aktien in der Eurozone und den Schwellenländern, wo wir im kommenden Jahr mit einem beschleunigten Wachstum der Unternehmensgewinne rechnen. Wir sehen auch Wertpotenzial bei Gesundheits- und Finanzwerten.

Die markttechnischen Indikatoren bleiben unverändert und bestätigen uns in unserer neutralen Aktiengewichtung. Diese Signale sind jedoch für Schwellenländeranlagen positiv – insbesondere für Aktien und Lokalwährungsanleihen.