Wirtschaftliche und politische Lage in Argentinien

Mai 2019

Marketingdokument

Argentinien – im Auge des Hurrikans

Argentinien ist von einer Inflation und Zinssätzen auf Rekordniveau gebeutelt und steht seit Anfang 2018 auf wackeligen Beinen. Die bevorstehenden Wahlen schüren die Unsicherheit nur weiter.

Von

Anjeza Kadilli

Senior Economist

Diesen Artikel teilen

Eine angeschlagene Wirtschaft ...

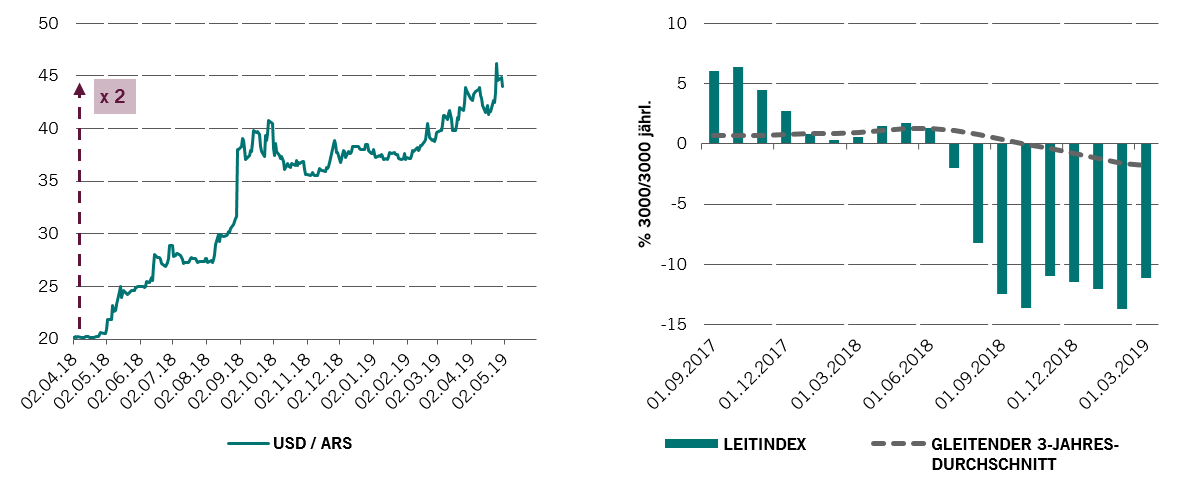

Der argentinische Peso hat so stark abgewertet, dass 1 US-$ jetzt doppelt so viel kostet wie vor einem Jahr (siehe Abbildung unten links). Während der starken Rezession seit Anfang 2018 ist die Wirtschaftsleistung des Landes 2018 um 2,5% zurückgegangen. Für 2019 werden allenfalls -1% erwartet.

Trotz einer leichten Verbesserung im März 2019 hat sich unser Wachstumsindikator immer weiter verschlechtert, sodass der längerfristige Durchschnitt in negatives Territorium abgerutscht ist (siehe Abbildung rechts).

Die argentinische Währung und Wirtschaft laufen im Gleichschritt in den Abschwung

Abb. 1a (links) – Wechselkurs: Argentinischer Peso gegenüber dem US-Dollar/Abb. 1b (rechts) – Pictet Leitindex für Wachstum (3M/3M annualisiert)

Quelle: Pictet Asset Management, CEIC, Datastream, April 2019

... Politik unter Handlungsdruck

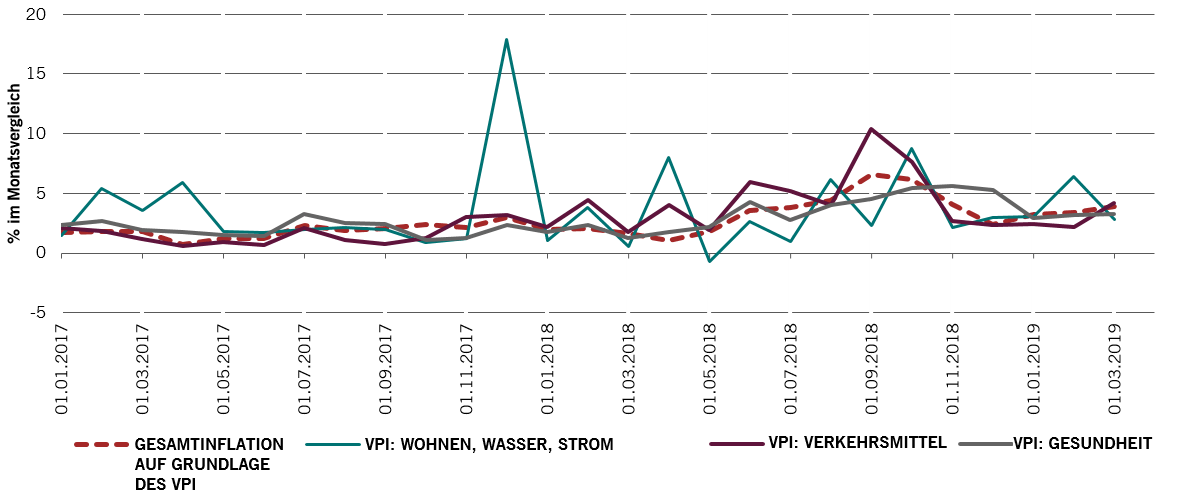

Die Stabilisierung der Inflation war eine der wichtigsten Prioritäten von Präsident Macri, als er Ende 2015 sein Amt antrat. Die bislang ergriffenen Massnahmen haben allerdings noch keinen Erfolg gebracht und die jährliche Inflation liegt mittlerweile bei rund 55%. Die monatlichen Inflationszahlen haben ebenfalls Höchststände erreicht. Die Kosten für Verkehrsmittel z. B. sind im März um 5% gestiegen. Es wurde eine Reihe von Vorschriften eingeführt und wieder abgeändert, da sich die Regierung nicht sicher war, ob sie die Kaufkraft durch Bezuschussung von Versorgungsleistungen zugunsten der Verbraucher stärken soll oder nicht (siehe Abbildung unten).

VPI als Gradmesser für die Zweifel der Regierung

Abb. 2 – VPI: Wohnen, Wasser, Strom, Verkehrsmittel und Gesundheit

Quelle: Pictet Asset Management, CEIC, Datastream, April 2019

Bei einem letzten Versuch, die Situation noch vor den Wahlen im Oktober in den Griff zu bekommen, hat die Regierung ein Massnahmenpaket angekündigt, mit dem die Kaufkraft verbessert werden soll:

Preiskontrollen für 60 Basisprodukte, darunter Lebensmittel, für mindestens 6 Monate Dies dürfte zu einer Knappheit bei diesen Waren und möglicherweise zur Herausbildung eines Sekundärmarkts führen.

Anstieg der Preise für Versorgungsleistungen vorerst gestoppt Dadurch werden die Kosten vom Verbraucher zurück an den Staat verschoben, der allerdings ohnehin schon knapp bei Kasse ist.

Einführung bezuschusster Kreditlinien für die privaten Haushalte

Diese Massnahmen schliessen sich an die Entscheidung der Zentralbank an, die Ausweitung der Geldmenge zu beschränken und innerhalb der im vergangenen Jahr eingeführten Schwankungsbreite der Währung aktiv einzugreifen. Die Zinssätze, die zurzeit bei über 65% liegen, dürften sich mindestens bis Sommer auf diesem hohen Niveau halten.

Wie geht es weiter?

Kann die Abwertung der Währung gebremst werden?

Auch wenn wir glauben, dass die Massnahmen in die richtige Richtung gehen, ist alles möglich.

Der Umstand, dass die meisten Ersparnisse der argentinischen Haushalte bereits in US-Dollar angelegt sind, begrenzt die Risiken eines weiteren binnenwirtschaftlichen Drucks auf die Währung.

Das Problem ist, dass die Zentralbank und die Regierung trotz guter Absichten bislang aus Panik reagiert und langfristig orientierte Anleger das Vertrauen verloren haben.

Bevorstehende Wahlen im 4. Quartal 2019

Der Druck auf die Regierung Macri hat zugenommen, vor allem seit Jahresbeginn. Die Argentinier merken, dass ihre Kaufkraft durch die Inflation und die Sparmassnahmen geschwächt wird. Darüber hinaus bleibt bis zur Präsidentschaftswahl Ende des Jahres nicht viel Zeit für eine Verbesserung der Wirtschaftslage.

Wir werden im Juni sehen, ob Macri und seine linksgerichtete Rivalin, die ehemalige Präsidentin Cristina Kirchner, kandidieren werden.

Fazit: Wir müssen abwarten, wie die Wahlen im Oktober ausgehen werden. Das Schicksal Macris hängt davon ab, ob seine Regierung in der Lage ist, die Währung zu stabilisieren und die Inflation zu dämpfen. Vorerst ist seine Popularität gesunken, was Ex-Präsidentin Cristina Kirchner in die Hände spielt. Da Kirchner wegen ihrer damaligen Amtsführung umstritten ist, bereitet ihre Kandidatur Anlegern im In- und Ausland Sorge. Wir befürchten, dass sie die Schulden nicht begleicht oder die Finanzhilfe des IWF nicht zurückzahlt, sollte sie wieder an die Macht kommen.

Anjeza Kadilli kam 2015 zu Pictet und arbeitet als Senior-Ökonomin im Economic Analysis Team von Pictet Asset Management, wo sie für die makroökonomische Analyse von Schwellenländern, insbesondere Lateinamerika, zuständig ist. Sie hat einen PhD in Econometrics von der Universität Genf, wo sie ebenfalls einen MSc und BSc in Economics erwarb. Während ihres PhD-Studiums war sie auch Gaststudentin an der Universität von Südkalifornien, der Riksbank und der HEC Montreal.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.