Asset-Allocation: Risikoabwägung

Wer investiert, muss mit einigen Unwägbarkeiten rechnen. Das hat uns COVID-19 mehr als deutlich vor Augen geführt. Kaum schien die Pandemie in grossen Teilen der Welt unter Kontrolle, führten die USA, Südkorea und Peking wieder Lockdowns ein, um einem Anstieg der Neuinfektionen entgegenzuwirken. Wir müssen wohl in den nächsten fünf Jahren damit rechnen müssen, dass sich Anstieg und Rückgang von Vireninfektionen ständig abwechseln, so die Weltgesundheitsorganisation.

Es gibt jedoch einige Dinge, derer sich Investoren im Jahr 2020 gewiss sein können. Die Unternehmensgewinne werden einbrechen und die Zentralbanken werden Berge versetzen, um die Wirtschaft zu stützen. Die Aufgabe wird sein herauszufinden, was sich stärker auf die Finanzmärkte auswirken wird.

Die Aussichten für die Unternehmensgewinne sind besorgniserregend. Laut Analystenkonsens werden die Gewinne in diesem Jahr nach der stärksten Rezession seit mehr als einem Jahrhundert um rund 20% zurückgehen. Unsere Modelle zeichnen ein noch pessimistischeres Bild. Global könnten die Gewinne rund 30–40% gegenüber dem Vorjahr fallen.

Aber das bedeutet nicht, dass den Aktien- und Unternehmensanleihenmärkten ein Einbruch bevorsteht. Die Zentralbanken tun alles dafür, um den Schaden zu begrenzen. Unseren Berechnungen zufolge wird die US-Notenbank in diesem Jahre weitere geldpolitische Impulse in einer Grössenordnung von 1,3 Bio. US-$ bereitstellen und die Europäische Zentralbank zusätzlich 1,1 Bio. Euro.

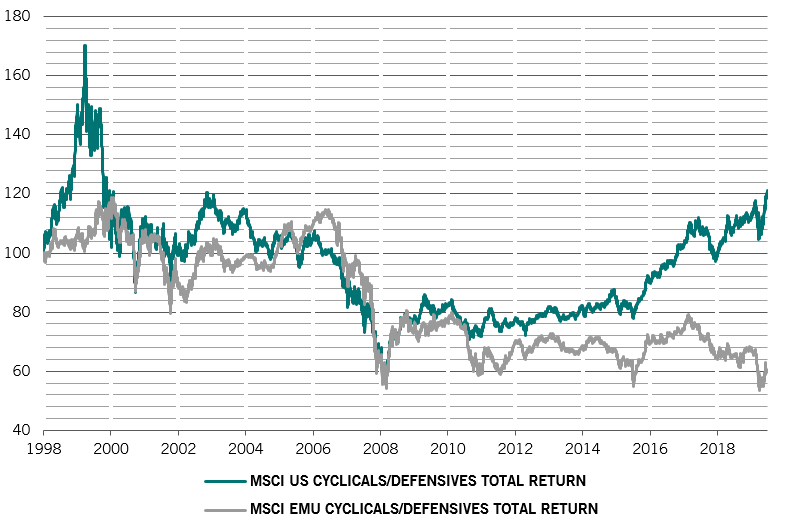

Grob gesagt lässt dies darauf schliessen, dass der Rückgang des Gewinns je Aktie durch ein zentralbankgestütztes Wachstum der KGVs kompensiert wird. Im Wesentlichen jedoch dürften Aktien, die mit günstigeren KGVs gehandelt werden – wie europäische Aktien – von den Impulsen profitieren. Daher haben wir unsere Gewichtung europäischer Aktien auf übergewichtet angehoben. Wir bleiben an den meisten anderen Aktienmärkten neutral gewichtet.

Unsere Liquiditätsindikatoren sind für die risikoreicheren Anlageklassen positiv. Sowohl die Fed als auch die EZB dürften massive neue Impulse geben. Die Kreditvergabe durch die Banken ist weltweit ebenfalls stark, weil die Kapitalpositionen der Banken solide sind und staatliche Bürgschaften dafür sorgen, dass krisengebeutelte Unternehmen Kredite erhalten. Die gezielten längerfristigen Refinanzierungsgeschäfte der EZB (TLTRO) haben sich als besonders wirksam erwiesen, um der Wirtschaft mit den dringend benötigten Krediten unter die Arme zu greifen. China hingegen läuft dem Trend entgegen. Da sich die Wirtschaft erholt, will die politische Führung in Peking die Impulse zurückfahren. Der Interbankenzinssatz Shibor ist um rund 60 Basispunkte im vergangenen Monat auf über 2% gestiegen.

Unsere Bewertungsindikatoren zeigen, dass Aktien insgesamt angemessen bewertet sind. Im Vergleich zu Anleihen sind sie jedoch weiter günstig – das dürfte auch so bleiben, wenn die Pandemie das Gewinnwachstum nicht langfristig belastet. Die europäischen Märkte erscheinen im Vergleich zu anderen Märkten attraktiv. Der Abschlag, mit dem europäische Aktien im Vergleich zu US-Aktien gehandelt werden, ist in den letzten Wochen zurückgegangen, aber er könnte noch weiter sinken. US-Anleihen waren günstig, als die Krise kam, werden jetzt aber teuer.

Unsere technischen Kennzahlen zeigen, dass die Investoren nicht mehr ganz so negativ gegenüber Aktien eingestellt sind – der Indikator ist von überverkauft zu neutral gewechselt. Damit erhöht sich der Spielraum für eine baldige Korrektur. Hochzinsanleihen erscheinen ebenfalls anfällig für einen Ausverkauf, da Zuflüsse in die Anlageklasse ungewöhnlich stark sind.