Asset-Allocation: Die Unsicherheit hinsichtlich der Wahlen in den USA und neuer Lockdowns mahnen zur Vorsicht.

Kurz vor der US-Präsidentschaftswahl, vermutlich die folgenreichste aller Zeiten, sucht eine zweite COVID-19-Welle die Industrieländer heim. Die Investoren sind unsicher und stellen sich auch die Frage, welche fiskal- und geldpolitischen Impulse noch zu erwarten sind und wo. Wir bleiben daher in den grossen Anlageklassen weiter neutral gewichtet und warten erst einmal ab, bis zumindest zu einigen Themen mehr Klarheit herrscht.

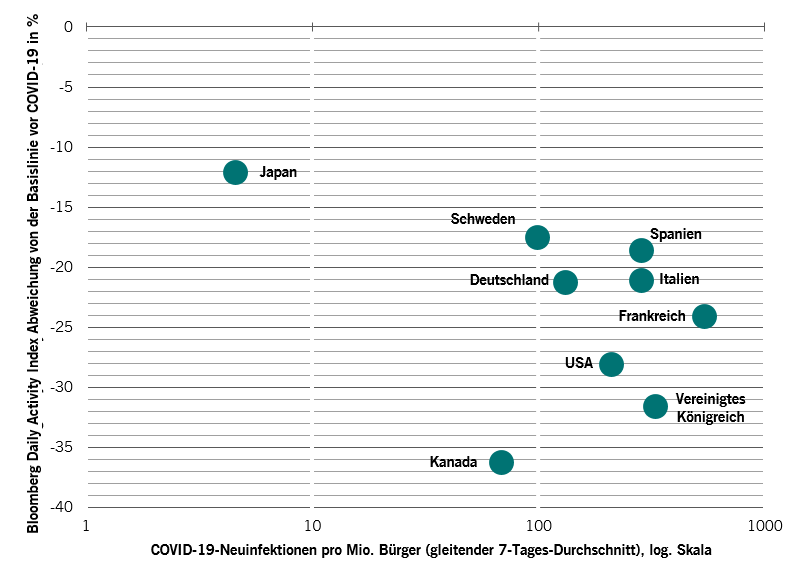

Der demokratische Präsidentschaftskandidat Joe Biden liegt bei den Umfragen weit vorn. Sollte er gewinnen, könnten weitere 2,2 Bio. US-Dollar für die Konjunkturbelebung bereitgestellt werden – und es dürften aggressivere Massnahmen zur Eindämmung von COVID-19 ergriffen werden. Dass mehr getan werden muss, zeigt die Schwere der zweiten Welle, die in einigen Ländern jetzt schon schlimmer ist als die erste. In der nördlichen Hemisphäre hat der Winter gerade erst begonnen und es wird immer wahrscheinlicher, dass in den besonders stark betroffenen Ländern strenge Lockdowns verhängt werden. Bislang scheinen die Massnahmen nicht so weitgehend zu sein wie im Frühjahr, aber es wäre blauäugig zu meinen, dass sie uns gänzlich erspart bleiben.

Ein Sieg der Demokraten ist allerdings alles andere als sicher. Präsident Trump betreibt massiven Wahlkampf und Bidens Vorsprung in den wichtigsten Swing States wird – so einige Kommentatoren – in den Umfragen überbewertet. Somit ist bei dieser Wahl, bei der es zu einem Kopf-an-Kopf-Rennen kommen wird, alles möglich – das dämpft natürlich die jüngsten positiven Konjunkturmeldungen.

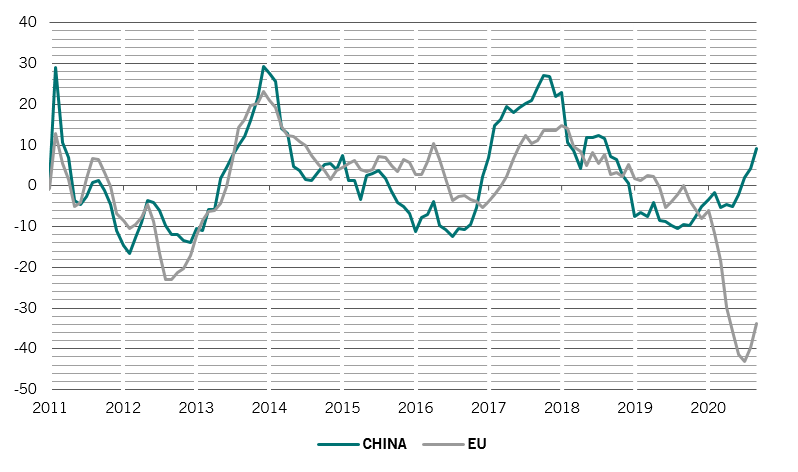

Unsere Konjunkturindikatoren belegen die Resilienz Chinas, wo die meisten Kennzahlen über den Werten von letztem Dezember liegen. Dies macht deutlich, wie sinnvoll die unablässigen Gegenmassnahmen Pekings zur Bekämpfung der Pandemie und die massiven geldpolitischen Impulse waren. In China hat sich die Lage sogar so gut entwickelt, dass das Land einige Massnahmen langsam wieder zurückfährt (siehe unten). Chinas Stärke kommt der breiteren Region zugute, nicht zuletzt Japan.

Staatliche Unterstützung für Arbeitnehmer und ultraniedrige Zinsen wirkten sich positiv auf den privaten Konsum und die Nachfrage nach Wohnimmobilien zur Kapitalanlage aus.

Impulse, wie sie sich Biden vorstellt, würden die US-Wirtschaft weiter ankurbeln, allerdings hängt viel davon ab, welche Massnahmen zum Schutz der öffentlichen Gesundheit er ergreifen würde, wie schnell er versuchen würde, seine geplante Steueranhebung umzusetzen und inwieweit die Verbraucher die staatlichen finanziellen Hilfen vielleicht doch lieber sparen als ausgeben.

Unsere Liquiditätsindikatoren zeigen, dass China seine bisherigen Impulse bereits zurückgefahren hat; unsere Indikatoren liegen für das Land im neutralen Bereich. Die Bereitstellung von Liquidität in den USA ist neuesten Zahlen zufolge ebenfalls zurückgegangen. Die Europäische Zentralbank ist weiter sehr freigiebig – mit einem Volumen von rund 30% des BIP im Währungsraum – der begrenzende Faktor ist dort aber weniger die Geldpolitik als die Fiskalpolitik. So ist der Höhepunkt der globalen geldpolitischen Impulse bereits erreicht, nach fünf Monaten expansiver Geldpolitik.

Unsere Bewertungskennzahlen zeigen, dass Aktien weiterhin teuer sind, aber nicht so teuer wie Anleihen – das ist allerdings schon eine ganze Weile so. Schwellenländeraktien haben sich in den vergangenen Wochen besser entwickelt als Industrieländeraktien, ihre Bewertungen sind also nicht mehr so attraktiv wie zu Jahresanfang. Schaut man sich jedoch die rollierenden durchschnittlichen Bewertungen der letzten 6 Monate an, gibt es keine Anlageklasse, die besonders über- oder unterbewertet erscheint.

Der Ausblick für Aktien hängt davon ab, wie die Gewinne ausfallen. Bislang haben rund 80% der US-Unternehmen die Gewinnerwartungen in der jüngsten Berichtssaison übertroffen. Interessanterweise wurden Unternehmen, die gut dastehen, dafür nicht belohnt, und diejenigen mit schlechten Zahlen wurden bestraft.

Unsere technischen Indikatoren zeigen leicht positive Trends bei Aktien und Anleihen; bei Rohstoffen hingegen ist das Bild düster. Aus technischer Perspektive schneiden asiatische Schwellenländeraktien besser ab als andere Schwellenländeraktien und -währungen. Insgesamt zeigen die Umfragen, dass die Anlegerpositionierung in Aktien optimistischer ist als in den vergangenen Monaten. Aber auch wenn der Optimismus zunimmt, ist die Positionierung noch nicht überzogen und Zuflüsse in Aktien bleiben weiter hinter der Marktrally zurück.