EM Monitor – So reagieren die Schwellenländer auf die Wirtschaftskrise

April 2020

Marketingdokument

Quantitative Lockerung in den Schwellenländern – eine neue Ära?

Angesichts der aktuellen Wirtschaftskrise beschreiten die Schwellenländer erstmals den Weg der quantitativen Lockerung (QE). Unsere Volkswirte geben einen Einblick, welche Massnahmen bislang ergriffen wurden und welche Risiken damit verbunden sind.

Von

Anjeza Kadilli

Senior Economist

Kiran Nandra

Head of Emerging Market Equities Management

Diesen Artikel teilen

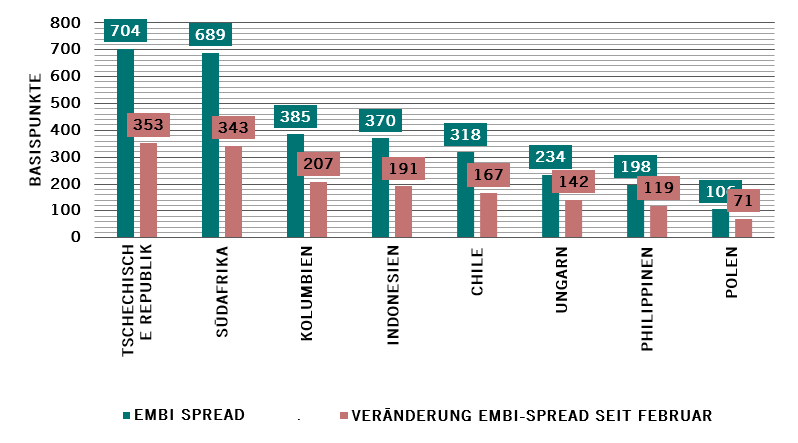

Einer der Effekte der Covid-19-Krise auf die Schwellenländer war der steile Anstieg der Spreads (siehe Abb. 1). Die Zentralbanken haben mit einer Reihe von Massnahmen reagiert, einschliesslich quantitativer Lockerung, was für die Schwellenländer ein echtes Novum ist.

Die Ausweitung der Schwellenländer-Spreads macht das Ausmass des Schocks deutlich

Abb.1 – EMBI-Spread und Veränderung seit Anfang Februar (Basispunkte)

Quelle: Pictet Asset Management, Bloomberg, Daten vom 08.04.2020

Zentralbanken der Schwellenländer betreten unbekanntes Terrain

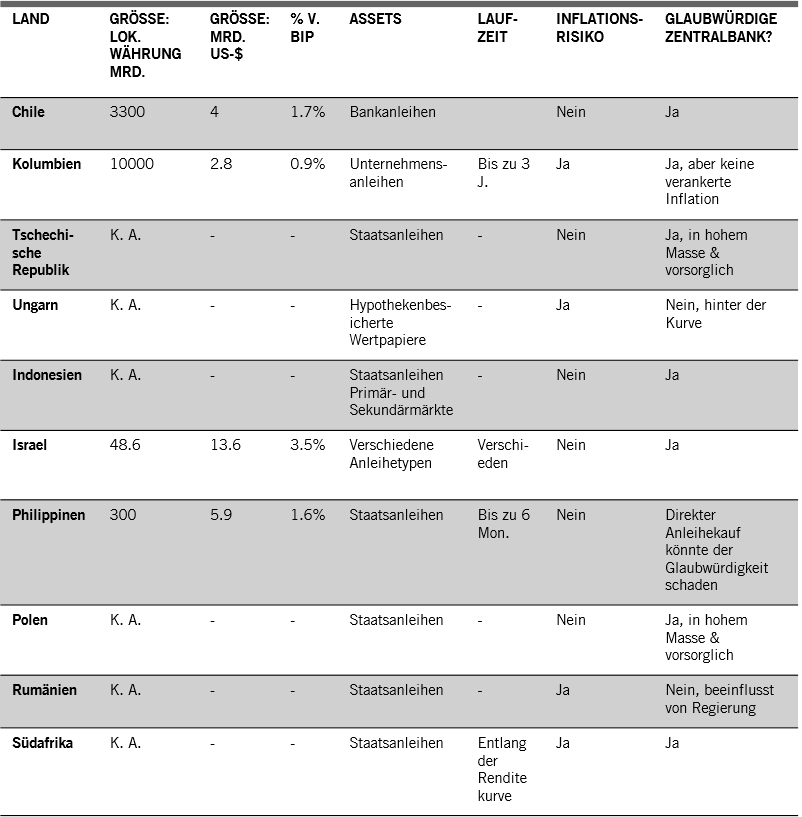

Chile, Kolumbien, die Tschechische Republik, Ungarn, Indonesien, Israel, die Philippinen, Polen, Rumänien und Südafrika haben QE-Massnahmen angekündigt, um der aktuellen Wirtschaftskrise zu begegnen (siehe Abb. 2).

Andere Schwellenländer denken über ähnliche Massnahmen nach. In Brasilien muss die Verfassung geändert werden, was den aussergewöhnlichen Charakter dieser Massnahmen im Schwellenländeruniversum deutlich macht.

Schwellenländer kündigen diverse QE-Programme an

Abb. 2 – Überblick der QE-Programme in den Schwellenländern

Quelle: Pictet Asset Management, Websites der betreffenden Zentralbanken, 08.04.2020

Was macht die quantitative Lockerung in den Schwellenländern so besonders?

In den Industrieländern wurde die quantitative Lockerung in der Vergangenheit als Instrument zur Senkung der Finanzierungskosten eingesetzt, wenn das herkömmliche Instrumentarium ausgeschöpft war.

Auch wenn der betragsmässige Umfang überschaubar ist, die Symbolkraft ist stark

In den Schwellenländern hingegen wird mit den Massnahmen das Ziel verfolgt, die Liquidität zu verbessern und die Funktionsfähigkeit der Märkte zu erhalten. Der betragsmässige Umfang der QE-Programme in den Schwellenländern ist bislang überschaubar, vor allem relativ zum BIP, aber die Symbolkraft dieser Massnahmen ist stark.

Im aktuellen Szenario werden die meisten Länder die quantitative Lockerung mit herkömmlichen Instrumenten kombinieren.

QE in Kombination mit Leitzinssenkungen

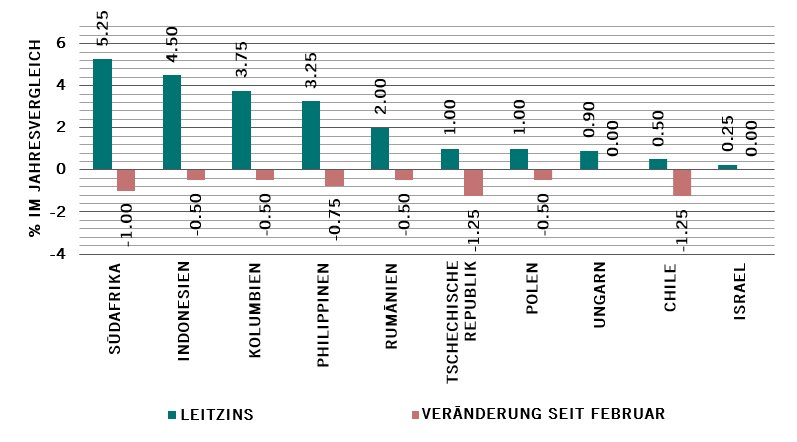

Die meisten Zentralbanken der Schwellenländer haben bereits ihre Leitzinsen gesenkt (siehe Abb. 3).

Zentralbanken der Schwellenländer haben Zinssätze um bis zu 1,25 % seit Februar gesenkt

Abb. 3 – Leitzins und Veränderung seit Anfang Februar

Quelle: Pictet Asset Management, Refinitiv, CEIC, Bloomberg; Daten vom 08.04.2020

Weitere Massnahmen & Beispiel Philippinen

Zu weiteren Massnahmen zählen gezielte längerfristige Refinanzierungsgeschäfte, eine Senkung der Mindestreserveanforderungen und andere Instrumente zur Erhöhung der Liquidität.

Die Zentralbank der Philippinen ist ein gutes Beispiel. Nach zwei Zinssenkungen um jeweils 25 und 50 Basispunkte im Februar und März teilte sie den Abschluss einer Vereinbarung für den Rückkauf von Staatsanleihen durch das Finanzministerium mit. Ausserdem senkte sie die Mindestreserveanforderungen für Universal- und Geschäftsbanken von 600 auf 400 Basispunkte. Die Zentralbank zieht eine ähnliche Senkung für andere Banken und Finanzinstitute in Erwägung. Zudem hat sie 20 Mrd. PHP als Dividendenvorschuss an die Zentralregierung zur Bewältigung der Covid-19-Krise gezahlt.

Quantitative Lockerung in Schwellenländern – Glaubwürdigkeit der Zentralbanken auf dem Prüfstand

Die neuen QE-Programme werden zum Testfall für das Vertrauen der Investoren in die Zentralbanken.

Neben ihren eigentlichen Zielen, die darin bestehen, das reibungslose Funktionieren der Märkte sicherzustellen, die Liquidität aufrechtzuerhalten, die Finanzierungskosten für Regierungen und Unternehmen zu senken und die Inflation zu beleben, sofern nötig (was bei den meisten nicht der Fall ist), unterziehen sich die Zentralbanken der Schwellenländer einem selbst gewählten Glaubwürdigkeitstest.

Der erste Test betrifft die Transparenz hinsichtlich Umfang und Dauer dieser QE-Programme, zu denen kaum Informationen durchdringen.

Der erste Test für die Zentralbanken wird die Definition klarer Bedingungen sein.

Ihre Glaubwürdigkeit hängt auch von ihrer Unabhängigkeit von den Regierungen ab.

Die quantitative Lockerung wird sicherlich dort Inflationsdruck auslösen, wo die Massnahmen durch frisches Notenbankgeld finanziert werden und länger andauern. Die Folge könnte auch ein künstlicher Anstieg der Preise für Vermögenswerte, auf welche die Massnahmen nicht abzielen, sein. Auch hier müssen die Zentralbanken sorgfältig die nachteiligen Effekte abwägen.

Die Schwellenländer haben den Vorteil, dass die quantitative Lockerung effizienter ist, wenn der Leitzins nicht im Null-Bereich liegt, was bei den meisten der Fall ist (siehe Abb. 3).

Drastische Zeiten erfordern drastische Massnahmen. Als Reaktion auf die Covid-19-Krise ergreifen die Schwellenländer zum allerersten Mal Massnahmen zur quantitativen Lockerung. Diese haben kurzfristige Vorteile, aber auch langfristige Nachteile, wenn diese Vorgehensweise nicht wohlüberlegt ist. Das wird eine Belastungsprobe für die Glaubwürdigkeit der Zentralbanken in den Schwellenländern sein.

EINSCHÄTZUNG UNSERES SPEZIALISTENTEAMS FÜR SCHWELLENLÄNDERAKTIEN

Von Kiran Nandra, Senior Product Specialist

So wie die oben genannten Schwellenländer-Zentralbanken hat auch die Reserve Bank of India (RBI) eine Zinssenkung um 75 Basispunkte, einen vorübergehenden Aufschub bei der Rückzahlung von Krediten und eine Senkung der Mindestreserveanforderungen angekündigt.

Aber kann die RBI notfalls noch mehr unternehmen?

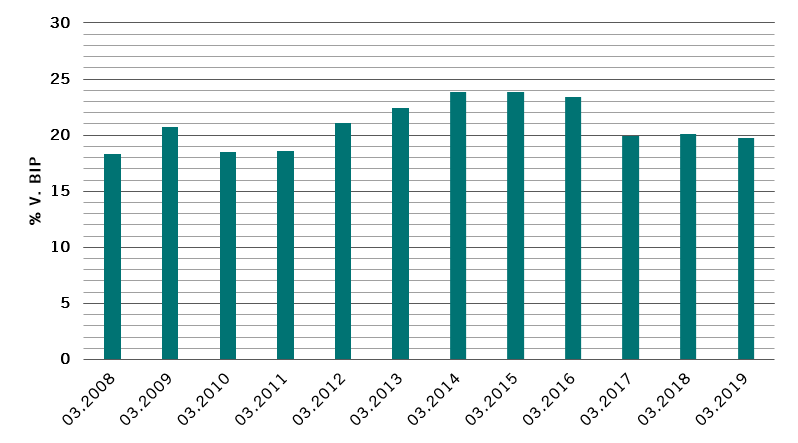

Wir glauben schon. Quantitative Lockerung und Währung in Einklang zu bringen, das ist häufig ein Balanceakt. Im Fall Indiens konnte sich die Rupie recht gut behaupten, was angesichts der historischen Abhängigkeit der Schwellenländer von in US-Dollar denominierten Schuldtiteln gute Nachrichten sind. Hinzu kommt, dass Indien ein sehr passables Verhältnis von Auslandsverschuldung zu BIP von rund 20% (siehe Abbildung unten) aufweist und daher in dieser Hinsicht nur minimal gefährdet ist.

Unser Fokus liegt weiterhin auf Unternehmen mit starken Fundamentaldaten. Der jüngste Ausverkauf und die Unsicherheit bieten auch Chancen, denken wir nur an Konsumwerte, die bisher immer zu teuer waren, jetzt aber attraktiv erscheinen.

Anjeza Kadilli kam 2015 zu Pictet und arbeitet als Senior-Ökonomin im Economic Analysis Team von Pictet Asset Management, wo sie für die makroökonomische Analyse von Schwellenländern, insbesondere Lateinamerika, zuständig ist. Sie hat einen PhD in Econometrics von der Universität Genf, wo sie ebenfalls einen MSc und BSc in Economics erwarb. Während ihres PhD-Studiums war sie auch Gaststudentin an der Universität von Südkalifornien, der Riksbank und der HEC Montreal.

Über

Sabrina Khanniche

Sabrina Khanniche ist seit 2011 als Ökonomin im Fixed Income-Team bei Pictet Asset Management beschäftigt, Leitung der Eurozone und MEA. Vor Pictet war sie vier Jahre als Finanzingenieurin bei Groupama Asset Management tätig und in dieser Funktion für die Analyse und Modellierung von Hedgefondsrisiken zuständig. In dieser Rolle veröffentlichte und präsentierte sie ihre Arbeiten auf internationalen Fachkonferenzen. Frau Khanniche hat an der Universität Paris West Nanterre La Défense einen Masterabschluss und einen Doktortitel erworben.

Über

Nikolay Markov

Nikolay Markov kam 2013 als Volkswirt zur Fixed Income-Abteilung bei Pictet Asset Management. Er ist Senior Economist und leitet die Bereiche CEE und andere fortgeschrittene Volkswirtschaften. Davor arbeitete er bei der Geldpolitikanalyse der Schweizer Nationalbank, wo er Untersuchungen zu den Regeln der Geldpolitik für die Schweiz durchführte. Vor dieser Position arbeitete er als Lehr- und Forschungsassistent an der Universität Genf und nahm an internationalen akademischen Konferenzen teil. Nikolay Markov hat einen PhD in Volkswirtschaft von der Universität Genf und erwarb am Studienzentrum der Schweizer Nationalbank in Gerzensee ein PhD-Zertifikat.

Über

Lola Saugy

Lola Saugy kam 2018 im Rahmen des Graduate-Programms von Pictet Asset Management zu uns. Mittlerweile ist sie Quantitative Economic Analyst im Wirtschaftsanalyse-Team in Genf. Frau Saugy hat einen Master of Science in angewandter Mathematik der Ecole Polytechnique Fédérale de Lausanne. Sie hat ihre Masterarbeit an der Harvard University im Bereich Biostatistik als Gastwissenschaftlerin angefertigt.

Über

Kiran Nandra

Kiran Nandra ist seit 2016 bei Pictet Asset Management beschäftigt. Sie ist Senior Product Specialist im Global Emerging Markets Equities Team. Davor war sie bei Wellington Management beschäftigt, zuletzt als Portfolio Specialist. Bei Wellington war sie zunächst im Relationship Management tätig, bevor sie in die Funktion des Research Analyst für europäische und lateinamerikanische Banken wechselte. Kiran Nandra besitzt einen LLB (Honours)-Abschluss in Rechtswissenschaften des University College London.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.