Auswirkungen der Pandemie auf globale Staatsanleihen

Mai 2020

Marketingdokument

Risiko der Staatsverschuldung nach COVID-19

Entscheidend bei der Bewältigung der Krise ist, wie die Staaten vor COVID-19 aufgestellt waren.

Von

Andres Sanchez Balcazar

Head of Global Bonds

Sabrina Khanniche

Senior Economist

Diesen Artikel teilen

Die globale Gesundheitskrise, die durch die Coronavirus-Pandemie ausgelöst wurde, hat das Augenmerk auf die Frage gelenkt, wie gut die einzelnen Länder imstande sind, ihre Volkswirtschaften vor einem Kollaps zu retten. Die Frage, mit der sich Anleihenanleger konfrontiert sehen ist, welche Länder dem Sturm trotzen können und ob sich eine Schuldenkrise anbahnt.

Überall blähen sich die Haushaltsdefizite auf, angetrieben von zwei Kräften: Erstens wurden riesige fiskalpolitische Rettungsprogramme aufgelegt, um Haushalte und Unternehmen in einer Zeit zu unterstützen, in der viele von ihnen aufgrund der weltweiten Abriegelung Einkommens- und Einkommenseinbrüche hinnehmen mussten. Zum anderen sind die inländischen und ausländischen Steuereinnahmen der Staaten durch den wirtschaftlichen Stillstand stark geschrumpft.

Bislang haben die Regierungen als Reaktion auf die Corona-Krise Konjunkturprogramme in Höhe von 4,1% des potenziellen globalen BIP angekündigt, von denen fast die Hälfte aus den USA kommen wird. In der Eurozone entsprechen die Rettungsprogramme 3% des BIP, in Japan sind es 10%. Diese Ausgaben macht die Emission von Staatsschulden in grossem Umfang erforderlich. Die Zentralbanken der am besten aufgestellten Ländern wie den USA, die von ihrem Status als Reservewährung profitieren, können den Grossteil, wenn nicht sogar alle diese neuen Anleihen, über ihre Anleihenkaufprogramme absorbieren. Die Bilanz der US-Notenbank hat sich in den vergangenen Monaten von USD 4 Bio. auf USD 6,5 Bio. ausgeweitet, und wir gehen davon aus, dass am Jahresende ein Höchststand von USD 8 Bio. erreicht sein wird. Im Vereinigten Königreich verfolgt die Bank of England eine aggressivere Form von Anleihenkäufen. Sie kauft Anleihen direkt vom Finanzministerium in Form einer Monetarisierung von Schulden – eine Politik, die lange Zeit ein Tabu war.

Dauern die Lockdowns jedoch länger als zwei Quartale an, müssen neue fiskalische Massnahmen ergriffen werden. Das könnte für einige ohnehin schon stark verschuldete Länder zu Solvenzproblemen führen. Unseren Prognosen zufolge wird die Staatsverschuldung in den USA infolge der massiven Hilfsprogramme (in Höhe von rund 7% des BIP) von 108% auf 133–145% des BIP ansteigen, je nachdem, wie kräftig sich die Wirtschaft wieder erholt. Im schlimmsten Fall könnte sie bis Ende 2022 auf 165% des BIP anwachsen. In anderen Ländern bringen höhere Schuldenstände alle Alarmglocken zum Schellen – denken wir nur an die Staatsschuldenkrise im Euroraum, als Griechenland fast aus dem Währungsraum geflogen wäre, weil seine Verschuldung die Obergrenze von 150% des BIP erreicht hatte.

Wer ist am meisten gefährdet?

Die Bewertung der Staatsrisiken von Pictet Asset Management zeigt, welche Länder am anfälligsten für eine gefährliche Schuldendynamik waren, die in die Coronavirus-Krise gerieten. Die Kennzahl basiert darauf, wie Länder im Verhältnis zueinander und zu ihrem eigenen historischen Trend in drei Dimensionen positioniert sind: Inwieweit können sie sich ihre Schulden leisten? Wie gut sind sie in der Lage, ihre Schulden zu finanzieren, und in welchem Masse werden diese sinken, wenn ihre Volkswirtschaft wächst?

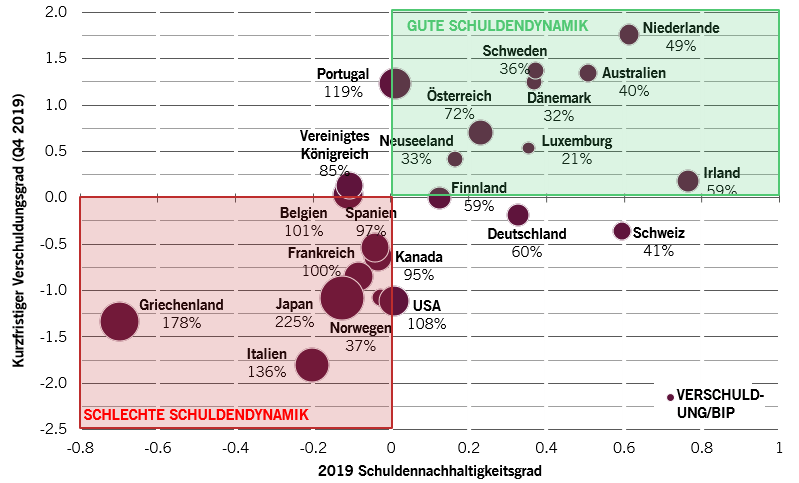

Abb. 1 Dynamik der Staatsverschuldung in den Industrieländern

Pictet Asset Management Kennzahl – Risiko einer kurzfristigen Staatsverschuldung im Vergleich zur Schuldentragbarkeitsbewertung (2019)

Pictet Asset Management erstellt anhand einer Reihe offizieller Indikatoren dynamische Bewertungen der Verschuldung, wobei die Länder untereinander und mit ihren eigenen Trends verglichen werden. Quelle: Pictet Asset Management, CEIC, Refinitiv. Die Daten für die strukturellen staatenbezogenen Bewertungen beziehen sich auf das Jahr 2019 und die Bewertung für die kurzfristige Verschuldung auf das 4. Quartal 2019.

Unsere Analyse zeigt, dass Griechenland Ende 2019 mit Abstand die schlechteste Schuldentragfähigkeit von allen Industrieländern aufwies, gefolgt von Italien, Japan, Belgien und dem Vereinigten Königreich. Am anderen Ende der Skala liegen die Schweiz, die Niederlande und Irland in den beneidenswertesten Positionen.

Wenn man die kurzfristige Verschuldungssituation der Länder mit ihren strukturellen Werten vergleicht, bestätigt sich, dass Griechenland, Italien und Japan die schlimmste Schuldendynamik aufweisen, obwohl auch Frankreich Anlass zur Sorge gibt. Im Gegensatz dazu sind die nordeuropäischen und skandinavischen Länder in einer guten Position.

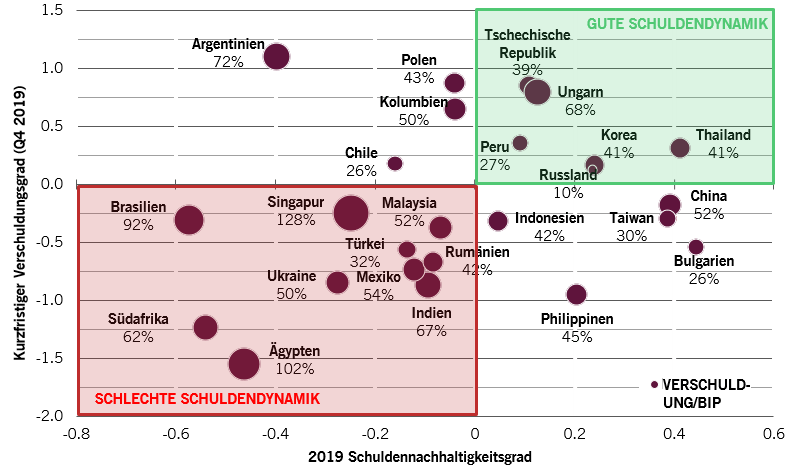

Abb. 2 Dynamik der Staatsverschuldung in den Schwellenländern

Pictet Asset Management Kennzahl – Risiko einer kurzfristigen Staatsverschuldung im Vergleich zur Schuldentragbarkeitsbewertung (2019).

Quelle: Pictet Asset Management, CEIC, Refinitiv. Die Daten beziehen sich auf das Jahr 2019 für die Bewertung der strukturellen Staatsverschuldung und das 4. Quartal 2019 für die Bewertung der kurzfristigen Verschuldung. Ausgenommen sind China, für das die Bewertung der strukturellen Staatsverschuldung sich auf 2018 und die Bewertung der kurzfristigen Verschuldung sich auf Q4 2018 bezieht, Bulgarien, für das die Bewertung der kurzfristigen Verschuldung sich auf Q4 2018 bezieht, und Ägypten, für das die Bewertung der kurzfristigen Verschuldung sich auf Q3 2019 bezieht.

Bei den Schwellenländern waren Brasilien, Südafrika, Ägypten und Argentinien die Länder, die zu Beginn der Krise den grössten Gefahren einer Staatsverschuldung ausgesetzt waren. Was die Schuldendynamik im Verhältnis zur kurzfristigen Verschuldung anbelangt, bereiten Südafrika, Ägypten und die Ukraine am meisten Sorge. Am widerstandsfähigsten dürften Russland und Korea sein.

Krisenherd

Italien war während der Krise im Euroraum ein Krisenherd und könnte es erneut werden. Die Staatsverschuldung Italiens könnte bis Ende des Jahres möglicherweise 150% des BIP erreichen. Die Europäische Zentralbank besitzt bereits italienische Anleihen im Wert von rund 22% des italienischen BIP und spielt damit eine grosse Rolle für die Tragfähigkeit der Schulden des Landes. Die EZB hat bereits angekündigt, dass sie beim Kauf von Anleihen der Mitgliedsstaaten flexibel vorgehen wird und in diesem Jahr rund 90% des Netto-Neuemissionsvolumens der Regierungen des einheitlichen Währungsgebiets absorbieren wird.

Diese Käufe durch die EZB haben bei den nordeuropäischen Ländern Bedenken wegen einer schleichenden Vergemeinschaftung der Schulden hervorgerufen. Letztendlich wird aber – wenn der Zusammenhalt im Euroraum weiter bestehen soll – eine gewisse Form von „Pooling“ von Staatsschulden notwendig sein. Jetzt müssen die Karten auf den Tisch gelegt und die politische Entschlossenheit der Region unter Beweis gestellt werden. Wir gehen davon aus, dass Schritte in Richtung einer Vergemeinschaftung unternommen werden, sodass die Renditen italienischer Anleihen unter Kontrolle bleiben.

Die EZB steht vor einer Gratwanderung, wie sie die kommenden Monate meistern soll.

Die EZB steht jedoch vor einer Gratwanderung, wie sie die kommenden Monate meistern soll, und wird in der Anwendung der Spieltheorie geschickt sein müssen. Auf der einen Seite möchte sie eine weitere Staatsschuldenkrise vermeiden. Auf der anderen Seite möchte sie aber nicht ganz den Druck von den Politikern im Euroraum nehmen, sich auf irgendeine Form der Vergemeinschaftung der Schulden zu einigen. Wenn die Zentralbank zu entgegenkommend ist und die Spreads südeuropäischer Staatsanleihen zu stark komprimiert, hätten die Regierungen der Eurozone erst einmal keine Veranlassung, sich über die nächsten Schritte zu verständigen.

Eine weitere, noch viel unmittelbarere Sorge ist, dass einige Schwellenländer bereits keinen geldpolitischen Spielraum mehr haben. Die Inflation wird in den Industrieländern vorerst kein Problem darstellen, weil die schwache Nachfrage und die niedrigen Ölpreise die Verbraucherpreise allgemein nach unten ziehen, ungeachtet der aggressiven Massnahmen der Zentralbank. In einigen Schwellenländern jedoch belastet die Geldpolitik bereits deren Währungen, was in einen weiteren Abwertungs- bzw. Inflationszyklus münden könnte. Besorgniserregend ist, dass sich einige grosse Schwellenländer wie die Türkei, Brasilien und Südafrika in diese Richtung bewegen.

Die globale Pandemie dürfte bestehende Probleme in der globalen Wirtschaft verstärken und neue aufwerfen. Entscheidend für die Bewältigung der Krise ist, wie die Staaten davor aufgestellt waren.

Andres Sanchez Balcazar kam 2011 zu Pictet Asset Management und ist Head of Global Bonds im Fixed Income-Team. Vor seinem Wechsel zu Pictet war er sechs Jahre lang als Senior Portfoliomanager bei Western Asset Management Company Ltd tätig, wo er im festverzinslichen Bereich für weltweite, europäische und Absolute-Rendite-Portfolios verantwortlich war. Zuvor arbeitete er fünf Jahre als Portfoliomanager Welt und Europa bei Merrill Lynch Investment Managers. Seine Laufbahn fing er 1997 als Makroanalyst für USA, Europa und Japan bei Banco de la Republica de Colombia an. Das Studium schloss Andres Sanchez Balcazar mit einem Wirtschaftsdiplom der Universidad de los Andes und einem Master in Management der HEC Paris ab. Zudem hat er ein Diplom als Chartered Financial Analyst (CFA).

Über

Sabrina Khanniche

Sabrina Khanniche ist seit 2011 als Ökonomin im Fixed Income-Team bei Pictet Asset Management beschäftigt, Leitung der Eurozone und MEA. Vor Pictet war sie vier Jahre als Finanzingenieurin bei Groupama Asset Management tätig und in dieser Funktion für die Analyse und Modellierung von Hedgefondsrisiken zuständig. In dieser Rolle veröffentlichte und präsentierte sie ihre Arbeiten auf internationalen Fachkonferenzen. Frau Khanniche hat an der Universität Paris West Nanterre La Défense einen Masterabschluss und einen Doktortitel erworben.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.