Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Familienunternehmen: Das eigentliche „geduldige Kapital“

Wissenschaftliche Untersuchungen haben gezeigt, dass börsennotierte Familienunternehmen im Durchschnitt ein stärkeres fundamentales Finanzprofil haben und in der Regel besser abschneiden als Publikumsgesellschaften1.

Von

Cyril Benier

Senior Investment Manager

Was macht Familienunternehmen so erfolgreich?

Basierend auf unseren eigenen Analysen, die – wie oben dargelegt – wissenschaftlich belegt sind, haben wir eine Reihe von Gründen ausgemacht, warum Familienunternehmen besser abschneiden:

• Unternehmertum – die gemeinsame DNA erfolgreicher Familienunternehmen, häufig inspiriert von den Gründern.

• Aktives Engagement – der Wunsch, das Unternehmen für die nächste Generation zu erhalten, weiterzuentwickeln und zu stärken.

• Sozio-emotionaler Wohlstand – die nicht-finanziellen Aspekte des Unternehmens – wie Identität, Reputation, Einfluss und Vermächtnis.

All dies hängt in gewisser Weise mit einem übergeordneten Merkmal von Familienunternehmen zusammen – dem langfristigen Denken.

• Unternehmertum – die gemeinsame DNA erfolgreicher Familienunternehmen, häufig inspiriert von den Gründern.

• Aktives Engagement – der Wunsch, das Unternehmen für die nächste Generation zu erhalten, weiterzuentwickeln und zu stärken.

• Sozio-emotionaler Wohlstand – die nicht-finanziellen Aspekte des Unternehmens – wie Identität, Reputation, Einfluss und Vermächtnis.

All dies hängt in gewisser Weise mit einem übergeordneten Merkmal von Familienunternehmen zusammen – dem langfristigen Denken.

Das bedeutet, dass dem langfristigen Bestand des Unternehmens Vorrang vor kurzfristigen Ergebnissen eingeräumt, in turbulenten Zeiten die Finanzdisziplin hochgehalten und der Fokus auf die Effizienz der Kapitalallokation gelegt wird.

Im Allgemeinen verfolgen Familienunternehmen einen geduldigen und zielgerichteten Investitionsansatz.

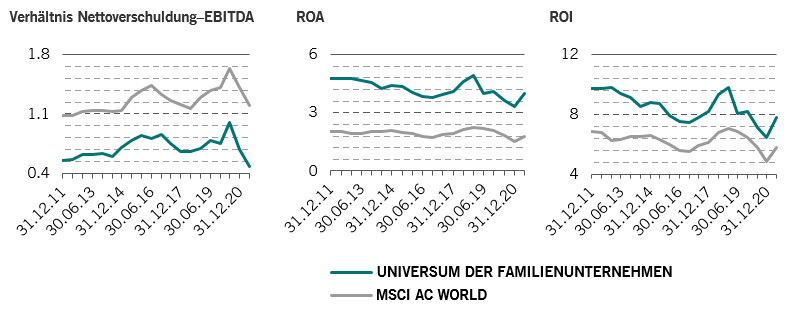

Abbildung 1: Differenzierte finanzielle Merkmale von Familienunternehmen.

Für diesen Artikel haben wir uns eingehend mit dem Grundprofil von Familienunternehmen und den Faktoren beschäftigt, die erklären, warum sie langfristig besser abschneiden als Nichtfamilienunternehmen.

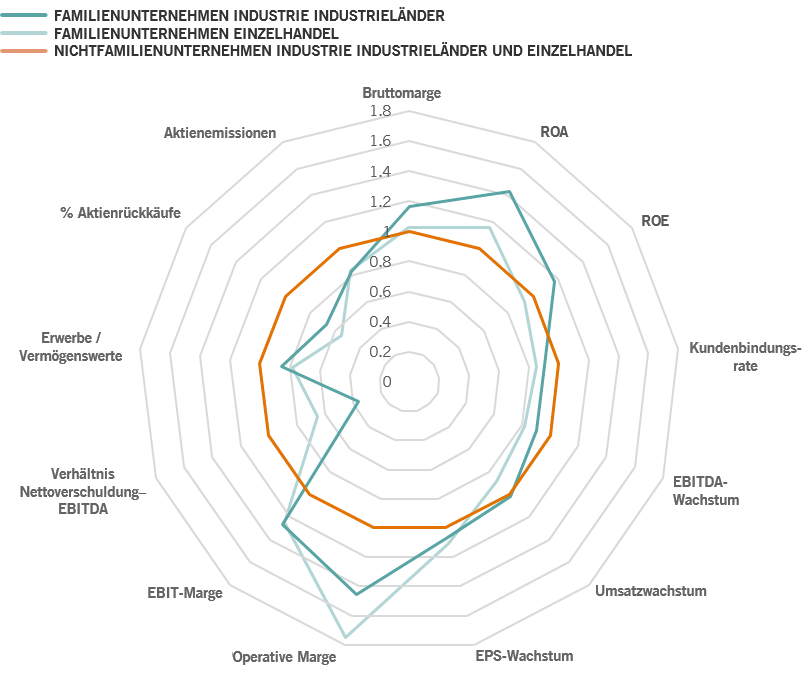

Wir haben zwei grosse Sektoren untersucht: Einzelhandel und Industrie. Beide bestehen in der Regel aus etablierten und ausgereiften Unternehmen und in beiden sind Familienunternehmen stark vertreten, wobei die Unternehmen oft schon mehrere Generationen im Besitz der Familie sind.

Die folgenden Abbildungen (Abb. 2) zeigen die aggregierten grundlegenden Merkmale von Familien- und Nichtfamilienunternehmen in diesen beiden Sektoren.

Ihre Profile zeigen klare Muster und deutliche Unterschiede.

Abbildung 2: Einzelhandel und Industrie – Grundlegende Merkmale von Familienunternehmen im Vergleich zu Nichtfamilienunternehmen; 2005 bis 2020

Wachstum

Das erste, was auffällt, ist das etwas geringere Umsatz- und EBITDA-Wachstum, das von Familienunternehmen in dem Zeitraum (2005–2020) erzielt wurde. Das mag zunächst überraschen, aber das langsamere Wachstum lässt sich leicht durch den allgemeinen Ansatz erklären, den Eigentümerfamilien bei M&A verfolgen.

Familienunternehmen wollen lieber aus eigener Kraft als durch Übernahmen wachsen. Übernahmen können für Unternehmen eine gute Möglichkeit sein, schnell zu wachsen, aber im Allgemeinen bevorzugen Familienunternehmen ein langsameres und sichereres organisches Wachstum. Damit soll der Einfluss der Familie auf das Unternehmen geschützt und die Kultur des Unternehmens bewahrt werden.

Das bedeutet natürlich nicht, dass Familienunternehmen überhaupt keine M&A-Aktivitäten betreiben, sondern lediglich, dass sie dabei weniger aggressiv vorgehen.

Im Beobachtungszeitraum 2005–2020 gaben Familienunternehmen durchschnittlich im Einzelhandel 22% und in der Industrie 15% weniger für Übernahmen aus als Nichtfamilienunternehmen.

Dieser disziplinierte M&A-Ansatz hat auch zu einer geringeren Verwässerung durch Aktienemissionen geführt. Nichtfamilienunternehmen erhöhen im Durchschnitt ihre umlaufenden Aktien jährlich um 10%, obwohl sie deutlich umfangreichere Aktienrückkaufprogramme haben. Einer der Hauptgründe, warum eine Erhöhung des Grundkapitals nur ungern als Instrument für Wachstum genutzt wird, ist der, dass die Familie nicht die Kontrolle über das Unternehmen verlieren möchte, wenn ihr Aktienbesitz durch die Aktienemission verwässert wird.

In seiner Studie aus dem Jahr 2012 untersuchte Ashkan Mohamadi2 den Unterschied zwischen Familien- und Nichtfamilienunternehmen bei der Unternehmensfinanzierung. Er setzt diesen zu der Rolle in Beziehung, die das Konzept des sozio-emotionalen Wohlstands in Familienunternehmen spielt. Weil Familienunternehmen die Kontrolle behalten und den Fortbestand der Dynastie sicherstellen möchten, meiden sie den Rückgriff auf Finanzierungsquellen, mit denen Aussenstehende mehr Macht erhalten. Stattdessen setzen Familienunternehmen mehr auf selbst erwirtschaftetes Kapital, mit dem kein Kontrollverlust über das Unternehmen einhergeht.3

Infolge dieses disziplinierten Ansatzes zur Finanzierung von Wachstum, trotz eines geringeren Umsatz- und EBITDA-Wachstums, erzielten Familienunternehmen im Einzelhandels- und Industriesektor im Beobachtungszeitraum 2005 bis 2020 im Durchschnitt ein um 3% höheres EPS-Wachstum pro Jahr. Nach unserer Auffassung hängt der überdurchschnittliche Erfolg börsennotierter Familienunternehmen, gemessen am Aktienkurs, eng mit diesem höheren EPS-Wachstum in dem Zeitraum zusammen.

Investitionen

Ein weiterer Beleg für diesen geduldigen und disziplinierten Ansatz ist die Qualität der Investitionen von Familienunternehmen. Sie investieren mit einem höheren ROA als vergleichbare Publikumsgesellschaften, was sie ihrer deutlich höheren Rentabilität zu verdanken haben. Im Einzelhandelssektor sind die EBIT-Margen im Durchschnitt bei Familienunternehmen um 25% höher, bei Industrieunternehmen sind es 27%.Darin spiegelt sich nach unserem Dafürhalten das überlegene Risiko-Ertrags-Modell von Familienunternehmen wider.

Darüber hinaus waren die ROE-Kennzahlen unserer Studie zufolge im Einzelhandelssektor und sogar zugunsten von Familienunternehmen im Industriesektor übereinstimmend, obwohl Nichtfamilienunternehmen in beiden Fällen eine deutlich höhere Hebelwirkung aufweisen. Darin spiegelt sich nach unserem Dafürhalten das überlegene Risiko-Ertrags-Modell von Familienunternehmen wider.

Es gibt viele Beispiele für erfolgreiche familiengeführte Einzelhandelsunternehmen, denken wir nur an Aldi, Walmart,IKEA, Lidl, Inditex, um nur einige zu nennen. Die meisten haben ihr Unternehmen mit einer starken Unternehmenskultur entwickelt, die sich wie ein roter Faden durch das Unternehmen und seine Strategie zieht. Eine Kultur, die in der Regel auf einem disziplinierten und oft selbstfinanzierten Ansatz für langfristiges Wachstum basiert. Das Entwicklungsmodell von Aldi4 ist das beste Beispiel dafür.

Ein Beispiel aus dem Einzelhandelssektor: ALDI

Als privatwirtschaftliches Unternehmen ist Aldi in der Lage, Geschäftsentscheidungen zu treffen, die vielleicht kurzfristig negativ für die Renditen sind, dafür aber langfristig sinnvoll. Die Filialen von Aldi, so heisst es in einer Studie über dessen Expansion in Australien5, sind zumeist Neubauten, die nach den Vorgaben des Unternehmens gebaut wurden.

Sie sind für eine Nutzungsdauer von 20 bis 25 Jahren bei minimalem Wartungsaufwand ausgelegt. Der Bau ist daher teurer, aber über die Nutzungsdauer des Gebäudes ergeben sich Kosteneinsparungen. Aldi schliesst darüber hinaus langfristige Partnerschaften mit Lieferanten, denen sie immer den Vorzug geben – sofern ihre Preise wettbewerbsfähig sind.

Selbst seine Personalmanagementpraktiken, einschliesslich der Richtlinien für die Personalauswahl, seine überdurchschnittlichen Löhne, die Fortbildungsprogramme und die Richtlinien zur Übertragung von Verantwortung an die Filialen, zielen alle darauf ab, das Engagement und die Effizienz der Belegschaft zu fördern und die Produktivität für bessere langfristige Renditen zu verbessern.

Ein Beispiel aus der Industrie: A.P. Møller-Mærsk

Die weltweit führende Reederei Maersk gehört seit fünf Generationen der Familie A.P. Møller. Die Schifffahrtsindustrie hat aufgrund der langen Nutzungsdauer ihrer Vermögenswerte, den Schiffen und Häfen, sehr lange Investitionszyklen. Die Stabilität der Familie gab der Geschäftsführung von Maersk die „Freiheit“, sehr langfristig zu denken und einen auf 5 bis 13 Jahre ausgelegten Geschäftsplan aufzustellen, der es dem Unternehmen ermöglicht, seine zukünftige Kapazität zu planen und Innovation in der Branche voranzutreiben.

Im Gegensatz zum Wettbewerb gibt es bei Maersk keine hohe Zyklizität bei seinen Investitionen, vielmehr werden diese über einen langen Zeitraum gestreut. Was Innovationen anbelangt, investiert Maersk seit Jahren gemeinsam mit seinen Partnern in die Entwicklung eines CO2-neutralen Schiffs, das mit E-Methanol (produziert aus erneuerbaren Energien) betrieben wird. Seine Mitbewerber dagegen setzen sich jetzt überhaupt erst mit dieser Herausforderung auseinander. 2021 kündigte Maersk neue Partnerschaften an, um diesen Weg hin zu einer CO2-neutralen Schifffahrt zu beschleunigen.

Die Stabilität und das Engagement der Eigentümerfamilie haben das Unternehmen zu einem Branchenführer gemessen an Marktanteil, Rendite und Bilanz gemacht.

Langfristiges Denken – ein Erfolgsfaktor

Bei der Analyse der Faktoren, die ausschlaggebend für die im Endeffekt stärkeren Fundamentaldaten von Familienunternehmen sind, scheint langfristiges Denken eine entscheidende Rolle zu spielen.

Die Eigentümerfamilien verstehen besser als jeder andere, wie wichtig es ist, ein nachhaltiges Unternehmen aufzubauen. Sie bevorzugen langsameres, sichereres und vor allem selektives und gezieltes Wachstum. Das erreichen sie durch eine effiziente Kapitalallokation, schliesslich wollen sie ihr Unternehmen nach vorne bringen und zukunftsfähig machen.

Diese langfristige strategische Denkweise ist möglich, weil Eigentümerfamilien nicht für das nächste Quartal, sondern für die nächste Generation und darüber hinaus Vermögen aufbauen.

Erfahren Sie mehr über Familienunternehmen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.