Infrastrukturanlagen für institutionelle Investoren

Durch Modernisierung der Infrastruktur lässt sich die Produktivität einer Wirtschaft deutlich steigern.

Ebenso lohnenswert ist eine Investition in Infrastruktur.

Realwerte wie Stromnetze und Wasserkraftwerke bieten in der Regel stabile, inflationsgeschützte Cashflows. Sie werfen auch Renditen ab, die nicht mit denen von Aktien und Anleihen korrelieren.

Daher investieren institutionelle Investoren mit langfristigen Verbindlichkeiten – Pensionskassen und Lebensversicherungen – schon seit vielen Jahrzehnten in Infrastruktur. Der OECD zufolge haben sie im Laufe der Jahre mehr als 1 Bio. US-Dollar in Infrastruktur-Investments angelegt.

Die Attraktivität von Infrastrukturwerten bei dieser Investorengruppe dürfte in den nächsten zehn Jahren weiter zunehmen. Vor allem bei sauberer Energie.

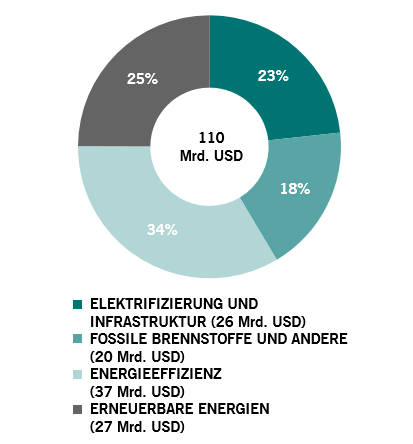

Die USA, Europa und China werden bald mehrere Billionen US-Dollar für den grünen Aufschwung ausgeben. Somit dürfte eine ganze Bandbreite an Realwerten, die mit erneuerbaren Energien und Nachhaltigkeit in Zusammenhang stehen, von schnellem Wachstum profitieren, wie Wind- und Solarkraftwerke, Netze für erneuerbaren Strom, Elektrofahrzeuginfrastruktur und umweltfreundliche Gebäude. Mit der Zeit wird auf diese Werte der Löwenanteil neuer Infrastruktureinrichtungen entfallen.

Investoren sind diese Trends nicht entgangen. Bei einer aktuellen Umfrage gaben mehr als 80% der institutionellen Investoren an, dass sie davon ausgehen, dass der Sektor für saubere Energie in den kommenden zehn Jahren die Hauptquelle für Infrastrukturinvestitionen sein wird.1

Investoren wissen aber vielleicht nicht, dass diese Möglichkeiten nicht auf die privaten Märkte beschränkt sind. Es gibt auch börsennotierte Aktien in diesem Bereich.

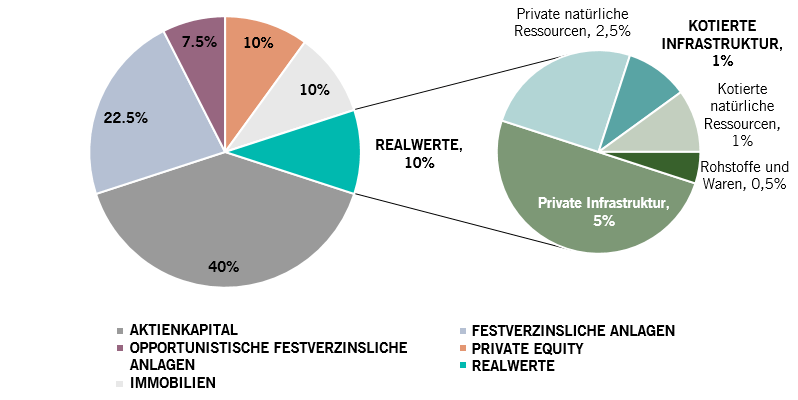

Attraktivität von Infrastruktur-Investments

Grob geschätzt weisen institutionelle Investoren rund 6% ihrer Portfolioinvestitionen dem Infrastruktur-Thema zu.

Dabei machen private Realwerte den Grossteil dieser Investitionen aus (siehe Abb. 1).

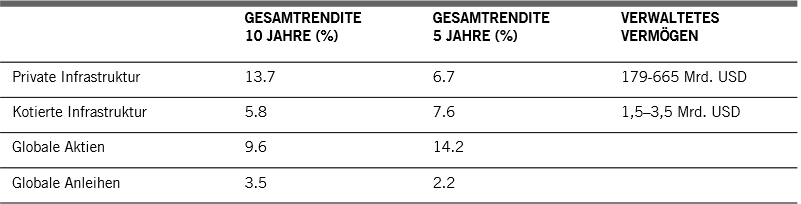

Das hat sich als klug erwiesen: Nicht börsengelistete Infrastruktur-Investments haben in den letzten zehn Jahren eine Gesamtrendite von fast 14% auf Jahresbasis erzielt.2

Obwohl Infrastrukturinvestitionen im Allgemeinen direkt in Form von privatem Kapital getätigt werden, spricht einiges dafür, dass dies in Zukunft womöglich nicht mehr die bevorzugte Option sein wird. In einigen Sektoren entwickeln sich börsennotierte Infrastrukturwerte, also öffentliche Unternehmen, die Infrastrukturanlagen bauen, verwalten und besitzen, schnell zu einer ernstzunehmenden Alternative zu Direktinvestitionen.

Dafür gibt es mehrere Gründe.

Zunächst besteht ein ausgeprägtes Ungleichgewicht bei Angebot und Nachfrage nach privat verwalteten Anlagen. In den letzten Jahren hat sich die private Infrastruktur zu einer überfüllten und damit teuren Anlageklasse entwickelt.

Die Verfügbarkeit privater und hochwertiger Infrastrukturanlagen ist begrenzt – teilweise aufgrund der langen Dauer für die Konzeption, Genehmigung und Ausschreibung von Grossprojekten.

So machten die öffentlichen Infrastrukturausgaben der USA im Jahr 2017 insgesamt nur 2,3% des BIP aus und lagen damit unter dem Durchschnitt von rund 2,5% seit den 1980ern.3

Das wiederum hat zu einer Höherbewertung von Realwerten geführt.

Seit 2000 sind die Bewertungen für private Infrastruktur um das Achtfache gestiegen. Dieser Anstieg ist grösser als bei börsennotierten Aktien, deren Bewertungen sich im gleichen Zeitraum verdoppelt haben.4 Alle diese Faktoren dämpfen die Renditeaussichten für Realwerte.

Institutionelle Investoren stehen somit vor einem Dilemma:

Ihr Verlangen nach Infrastruktur-Investments ist ungebrochen – rund 54% der von der Consultingagentur Preqin befragten Investoren wollen sich in den nächsten 12 Monaten stärker als im Vorjahr in Infrastruktur engagieren –, aber es gibt nicht viele günstige Optionen.

Zudem kommen jetzt auch börsennotierte Infrastrukturwerte ins Spiel, deren Anlagerenditen seit einigen Jahren zu denen privater Investments aufschliessen (siehe Abb. 2).

Private und börsennotierte Infrastrukturtitel im Vergleich

Börsennotierte Infrastrukturwerte bieten noch andere Vorteile gegenüber direkteren Anlageformen.

Diversifiziert, liquide, flexibel. Im Vergleich zu direkten Anlageformen sind börsennotierte Infrastrukturunternehmen in unterschiedlichen Branchen tätig, die jeweils in Untersektoren unterteilt sind.5 Das gibt Investoren die Möglichkeit, ein diversifizierteres Infrastrukturportfolio aufzubauen. Der Weg über die Börse bietet auch grössere Flexibilität. Da es sich bei Aktien um liquide Anlagen handelt, können Anleger ihr Kapital schnell umschichten, wenn sich durch wirtschaftliche, regulatorische und finanzielle Entwicklungen die Bewertung von Vermögenswerten ändert. Bei Direktinvestitionen ist dies nicht möglich, dort ist das Kapital in der Regel für mehrere Jahre gebunden.

Regelmässige Überwachung der Wertentwicklung. Börsennotierte Unternehmen sind verpflichtet, vierteljährlich ihre Umsätze, Gewinne und Produktangebote zu veröffentlichen. Investoren können die Wertentwicklung ihrer Anlagen an Börsen regelmässig überwachen – bei nicht börsennotierten Unternehmen haben sie dazu keine Möglichkeit, obwohl institutionelle Anleger für die Asset-Allocation auf bestimmte Performancedaten angewiesen sind.6

Besseres ESG-Profil (Umwelt, soziale Verantwortung, Unternehmensführung). Börsennotierte Unternehmen schneiden in puncto ESG in der Regel besser ab. Im Gegensatz zu privaten Unternehmen stehen börsennotierte Unternehmen unter grösserem öffentlichem Druck, ihre ESG-Performance zu verbessern. Mitunter können sie sehr schnell reagieren.

Nehmen wir zum Beispiel die Nutzung fossiler Brennstoffe durch Versorgungsunternehmen. Seit 2005 haben börsennotierte Versorger fast 40 Prozent ihrer Kohlekraftwerke aufgrund ihres umweltschädlichen Profils stillgelegt. Bei privaten Kohlekraftwerksbetreibern sind es nur 20 Prozent.

Darüber hinaus stellt der private Sektor weiterhin erhebliches Kapital für Kohleprojekte bereit. Fast 90% der in Europa geplanten neuen Kohlekapazität befinden sich im Eigentum privater Unternehmen und nur etwa 10% der Projekte sind Eigentum börsennotierter Versorgungsunternehmen.

Sowohl börsennotierte als auch private Versorger betreiben weiterhin Kohlekraftwerke, aber börsennotierte Versorger haben rund 60% ihrer verbleibenden Kraftwerke für die Stilllegung oder die Umstellung auf emissionsärmere Brennstoffe vorgesehen. Bei privaten Betreibern ist dieser Anteil um mindestens 20 Prozentpunkte niedriger.7