Die Analyse spricht deutlich für eine Aufnahme thematischer Aktien in ein diversifiziertes Portfolio.

Ein mögliches Manko dieser Analyse besteht darin, dass die Daten aus einer Zeit stammen, in der die Aktienmärkte eine fast ununterbrochene Rally erlebten, hauptsächlich aufgrund der aussergewöhnlich niedrigen Zinsen.

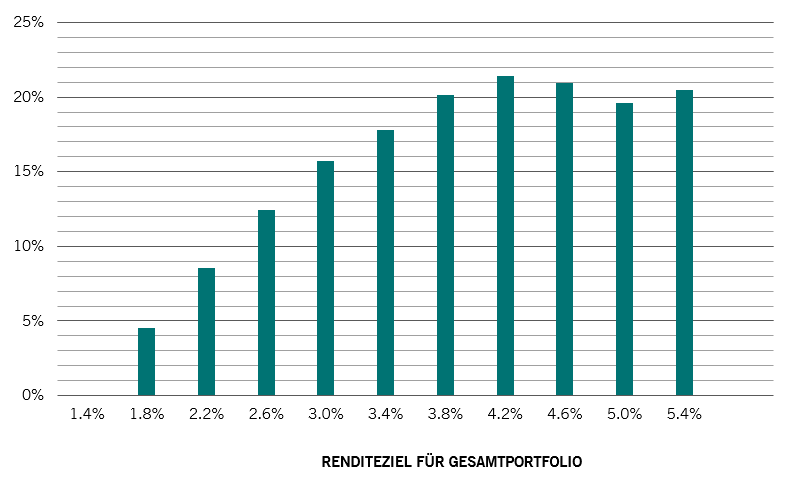

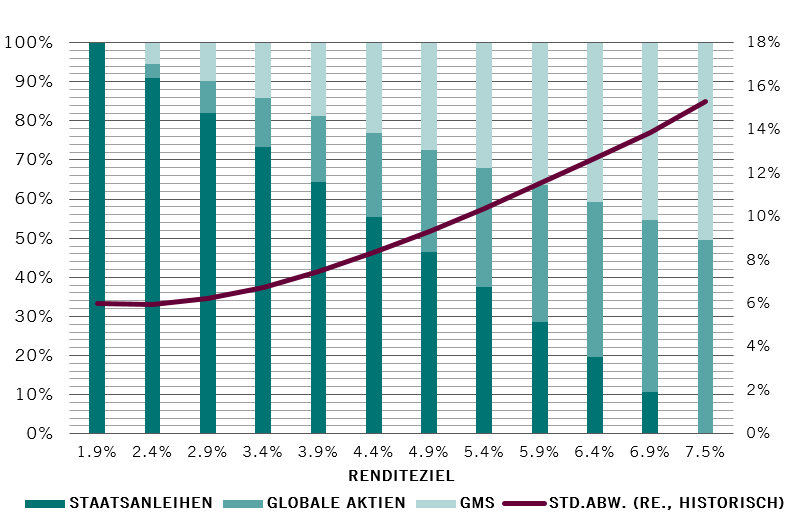

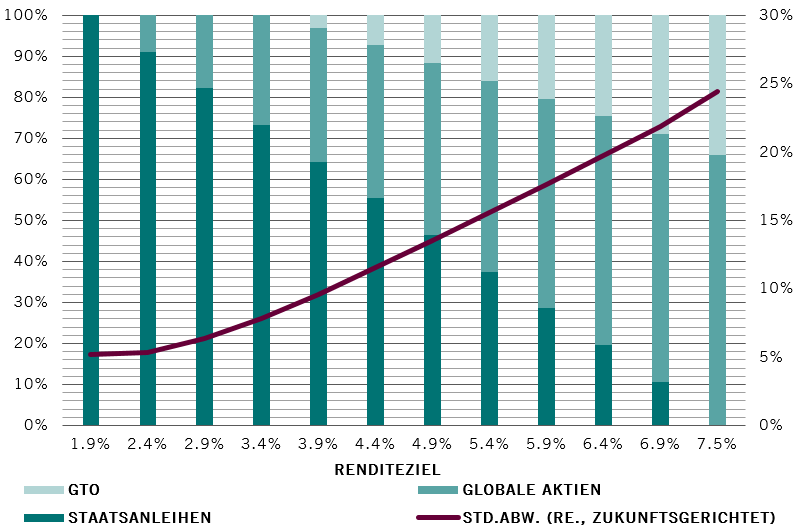

Thematische Aktien haben sich in diesem Zeitraum im Durchschnitt besser entwickelt als globale Aktien. Die Ergebnisse hängen jedoch nicht allzu sehr von zukunftsgerichteten Renditeannahmen ab. Bei einer Reihe von Optimierungsläufen wurde kein Renditevorteil für thematische gegenüber globalen Aktien angenommen. In anderen Fällen, in denen das geschätzte Risiko des Portfolios höher war, lag die Überrendite, die nötig war, um eine signifikante Allokation in thematische Aktien zu rechtfertigen, bei moderaten 25 Basispunkten pro Jahr.

Damit diese Ergebnisse ihre Gültigkeit verlieren, müssten sich die Korrelation der Renditen zwischen thematischen Aktien und gängigen Anlageklassen sowie das Risiko thematischer Aktien grundlegend verändern.

Obwohl wir diese Möglichkeit nicht ausschliessen können, erscheint ein solches Szenario unwahrscheinlich – thematische Aktien dürften ihr unverwechselbares Risiko-Rendite-Profil behalten. Hierfür gibt es eine Reihe struktureller Gründe.

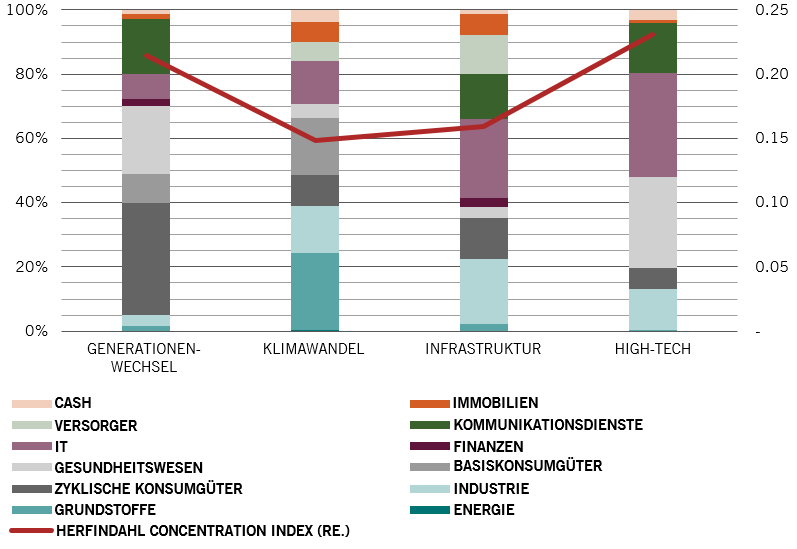

Zunächst einmal die Zusammensetzung des thematischen Anlageuniversums an sich. Es besteht in weitaus geringerem Umfang aus grossen Mega-Cap-Unternehmen als traditionelle Indizes. Dies hat erhebliche Investmentauswirkungen.

Aktien spezialisierter Unternehmen entwickeln sich auf lange Sicht nachweislich besser als diejenigen grosser Mischkonzerne. Im Wesentlichen werden grosse Unternehmen durch den sogenannten „Konglomeratsabschlag“ abgestraft. Mit anderen Worten: Breit diversifizierte Unternehmen sind weniger wert als die Summe ihrer Bestandteile.

Thematische Aktien haben sich im Durchschnitt besser entwickelt als globale Aktien.

Im Gegensatz dazu haben spezialisierte Unternehmen – mitunter auch als Pure-Play-Unternehmen bezeichnet – in der Regel ein viel klareres Bild ihrer strategischen Prioritäten und lenken ihre Ausgaben in die Bereiche, die das stärkste Wachstum versprechen. Ihre Kapitalallokation ist effizienter, womit sie sich mit der Zeit einen Aufschlag auf ihren Aktienkurs erarbeiten, so die Studie von BCG. Unsere Themenstrategien machen sich diese Tendenz zunutze. Für jede der von uns gemanagten Themenstrategien gibt es ausdrückliche Regeln für den Portfolioaufbau. Jede Aktie muss eine hohe „Themenreinheit“ aufweisen, damit sie als thematisches Investment in Frage kommt. Themenreinheit ist ein von uns entwickelter numerischer Indikator, der angibt, wie spezialisiert und thematisch fokussiert die Aktivitäten eines Unternehmens sind.

Unternehmen, die die Voraussetzungen eines thematischen Investments erfüllen, weisen noch ein weiteres attraktives Merkmal auf, das sich auf die Anlagerenditen auswirkt. Da ihre Aktivitäten spezialisiert sind, haben sie wenig mit den riesigen, diversifizierten multinationalen Konzernen gemeinsam, die die grossen Indizes wie den MSCI World oder den S&P 500 Index beherrschen.

Das überträgt sich auch auf das Portfolio. Der Investmentansatz ist nicht an einen Index gebunden, sodass ein Portfolio aufgebaut werden kann, das – wenn überhaupt – wenig Ähnlichkeit mit denen hat, die eine gängige Aktienbenchmark als Referenzindex haben. Ein Indiz dafür ist der hohe aktive Anteil der thematischen Strategien.

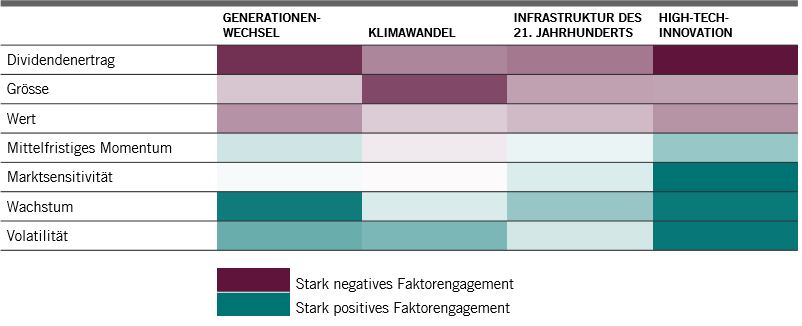

Auch wenn das Risiko und die Performance thematischer Aktien in den verschiedenen Phasen des Marktzyklus variieren können, dürften ihre strukturellen Merkmale dazu führen, dass die aus ihnen gebildeten Portfolios Marktcharakteristiken aufweisen, die über ganze Marktzyklen relativ vorhersehbar sind.