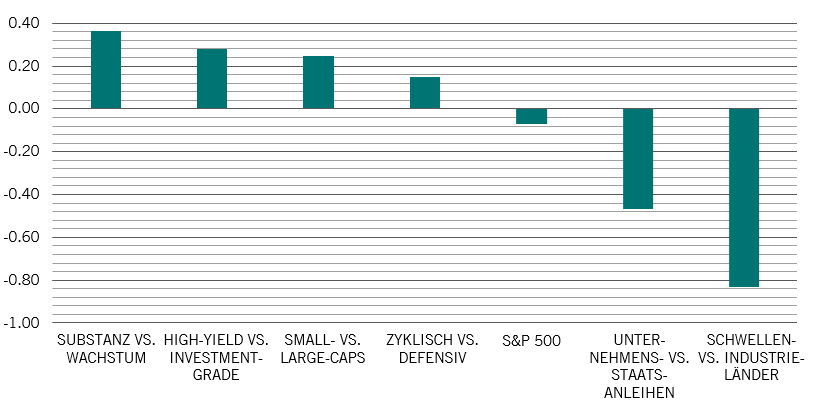

Asset-Allocation: Erholung spricht für zyklische Ausrichtung

Die globale Wirtschaft erholt sich stark.

Massive geld- und fiskalpolitische Impulse und die Hoffnung, dass sich die COVID-19-Verimpfungen weltweit beschleunigen, ermutigen die Investoren, stärker in Aktien als in Anleihen zu investieren.

Wir gehen nicht davon aus, dass sich dieses Muster bald wieder ändern wird, und behalten daher unsere Übergewichtung in Aktien bei.

Uns ist jedoch bewusst, dass es im Zuge der beschleunigten wirtschaftlichen Erholung in den Industrieländern zu einem Anstieg der langfristigen Zinsen und des US-Dollars kommt – eine Bedrohung für Länder, die von günstiger Dollar-Finanzierung abhängig sind.

Aus diesen Gründen setzen wir unsere Gewichtung in Schwellenländeraktien auf neutral herab. Wir bleiben auch in Anleihen neutral positioniert und in Cash untergewichtet.

April

Quelle: Pictet Asset Management

Unsere Konjunkturzyklusindikatoren zeigen, dass sich die globale wirtschaftliche Erholung dank der breit abgestützten Stärke in den USA beschleunigt.

US-Verbraucher, die vom Staat 1.400 US-Dollar als Konjunkturhilfe erhalten, geben langsam wieder Geld aus.

Staatliche Transfers an Haushalte sind seit Januar 2020 auf 3 Bio. US-Dollar gewachsen, was einem Fünftel des privaten Konsums in den USA und dem Dreifachen des im Jahr 2009 während der globalen Finanzkrise bereitgestellten Betrags entspricht.

Das Nettovermögen der US-Haushalte war in den zwölf Monaten bis Dezember 2020 bereits um 10% auf eine Rekordsumme von 130 Bio. US-Dollar gestiegen, dann kamen die Konjukturschecks aus dem Rettungspaket von Präsident Joe Biden im Volumen von 0,9 Bio. US-Dollar hinzu.

Ein Anstieg des Nettovermögens um 10% führt in der Regel zu einem Anstieg des privaten Konsums um 1% – das entspricht einem Beitrag von fast 70% zur Wirtschaftsleistung. Vor diesem Hintergrund gehen wir davon aus, dass die grösste Wirtschaft der Welt in diesem Jahr real um bis zu 7% wachsen wird, doppelt so viel wie 2020.

Das robuste wirtschaftliche Umfeld wird Aufwärtsdruck auf die Inflation ausüben, aber Preiserhöhungen dürften nur allmählich erfolgen.

Wir gehen davon aus, dass der Preisdruck für Waren – bedingt durch temporäre Faktoren wie grössere Rohstoff- und Versorgungsengpässe – in den kommenden Monaten abnimmt und die höhere Inflation im Dienstleistungssektor dadurch ausgeglichen wird.

Wir halten einen nachhaltigen Anstieg der Inflation in den USA über das 2%-Ziel der US-Notenbank im nächsten Jahr nicht für wahrscheinlich, es sei denn, die Knappheit am Arbeitsmarkt löst starke Lohnerhöhungen aus.

In China ist die wirtschaftliche Erholung weiterhin robust und nachhaltig. Die Aktivität ausserhalb des verarbeitenden Gewerbes hat in den 11 Monaten bis März stetig zugenommen und das Exportwachstum liegt 32% über dem Trend. Am Immobilienmarkt gibt es keine Anzeichen für eine Abkühlung, die Nachfrage nach Rohstoffen ist daher ungebrochen.

Wir heben unsere Prognose für das reale BIP-Wachstum 2021 um 1 Prozentpunkt auf 10,5% an.

Die Eurozone liegt zurück, da eine erneute Welle von COVID-19-Infektionen die Länder zwingt, die sozialen und wirtschaftlichen Aktivitäten wieder einzuschränken.

Wir gehen davon aus, dass sich die Wirtschaft im zweiten Quartal aufgrund der Beschleunigung der Impfkampagne in der Region erholt. Das 2 Bio. Euro schwere Konjunkturpaket der Region, das parallel zur Verfügung gestellt wird, wird ebenfalls Unterstützung bieten.

Unsere Indikatoren für die Liquiditätsbedingungen zeigen, dass die Zentralbankimpulse weiterhin ausreichend sind. Einige Länder fangen jedoch langsam an, die geldpolitischen Zügel zu straffen.

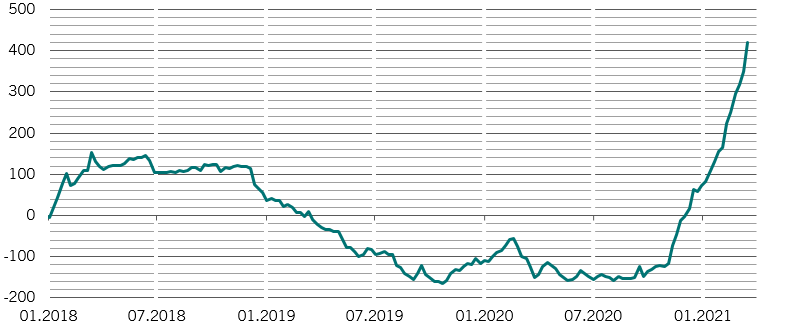

In China, auf das mindestens ein Fünftel des globalen Liquiditätsangebots entfällt, verschärfen sich die Bedingungen. Das könnte sich gegen Jahresende auf die Aktienbewertungen auswirken. Der Liquiditätsüberschuss des Landes – die Differenz zwischen der Zunahme der Geldmenge und dem nominalen BIP-Wachstum – ist im Jahresvergleich geschrumpft, und der Kreditimpuls, also der Zufluss neuer Kredite aus dem Privatsektor, ist nach dem Höchststand im Oktober 2009 auf seinen 20-Jahres-Durchschnitt gesunken.

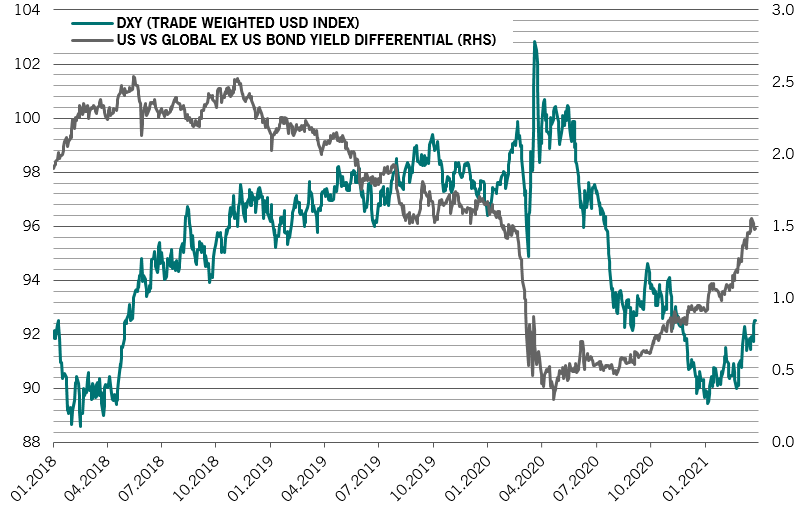

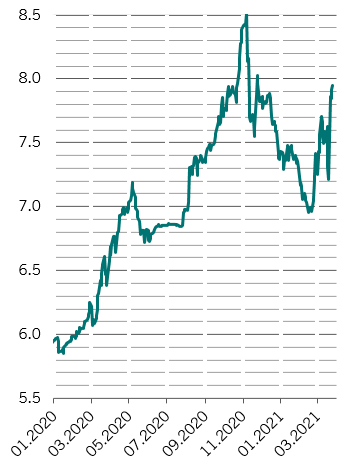

In anderen Schwellenländern haben ein starker Anstieg der globalen Anleiherenditen und des US-Dollars der lockeren Geldpolitik Grenzen gesetzt. Die Türkei, Brasilien und Russland waren bereits gezwungen, ihre geldpolitische Unterstützung zurückzunehmen, um ihre Währungen zu schützen und Inflation zu bekämpfen – ausgerechnet jetzt, wo ihre Wirtschaften schwächeln.

Dagegen sind die Liquiditätsbedingungen in den USA vorerst sehr günstig für Risikoanlagen. Unseren Berechnungen zufolge liegen die effektiven US-Zinssätze – bereinigt um Inflation und Massnahmen der quantitativen Lockerung – auf einem Rekordtief von -4,7%.

Die Fed behält trotz der boomenden Wirtschaft ihren ultralockeren Kurs bei. Dadurch erhöht sich das Risiko, dass die Zentralbank in naher Zukunft eine Rücknahme ihrer geldpolitischen Impulse ankündigt.

Unsere Bewertungssignale sind für Risikoanlagen negativ – nach unseren Modellen sind globale Aktien so teuer wie zuletzt 2008. Unsere markttechnischen Indikationen sind für Risikoanlagen leicht positiv; dieses Jahr flossen rund 350 Mrd. US-Dollar in Aktien.

Schwellenländeranlagen hingegen sind unter Druck. Dem Institute of International Finance zufolge hat der starke Anstieg der langfristigen US-Zinssätze zu Abflüssen von fast 500 Mio. US-Dollar im gleitenden 6-Wochen-Durchschnitt geführt. Ein derartiger Rückgang war zuletzt während des „Taper Tantrum“, der „Drosselungsangst“ in den USA, im Jahr 2013 zu beobachten.