Asset-Allocation: Impulse und Impfstoffe bieten dauerhafte Unterstützung

Das Wirtschaftswachstum hat sich in den letzten Monaten deutlich verlangsamt, was zu einem grossen Teil auf die Ausbreitung der besonders ansteckenden Delta-Variante von Covid zurückzuführen ist. Dennoch könnte sich dieser Rückgang angesichts der reichlichen geldpolitischen Impulse und der stabilen Impfraten als vorübergehend erweisen.

Ob die Inflation jedoch vorübergehend sein wird, ist nicht so klar. Bislang ist ein Grossteil des Anstiegs der Inflation auf Verzerrungen zurückzuführen, die durch ein verändertes Verbraucherverhalten verursacht wurden – eine enge Gruppe von Artikeln wie Gebrauchtwagen und Ferienunterkünfte sind für die meisten Preissteigerungen der letzten Monate verantwortlich – und durch Basiseffekte. Besorgnis erregend ist jedoch, dass der Preisdruck allmählich in andere Bereiche wie Dienstleistungen eindringt.

Die politischen Entscheidungsträger geben keine besonders klaren Signale, was die Sache noch komplizierter macht.

Die heisse Inflationsdebatte innerhalb der Ränge der US-Notenbank ist der Öffentlichkeit zu Ohren gekommen und die Anleger warten immer noch auf Angaben dazu, wann die Notenbank ihr monatliches Programm zum Ankauf von Vermögenswerten in Höhe von 120 Mrd. USD einstellen wird oder wie lange der Prozess dauern könnte.

Es gibt noch weitere Risiken, die Anleger berücksichtigen müssen.

Auch wenn die Industrieländer begonnen haben, die Pandemie in den Griff zu bekommen, warnen Anzeichen dafür, dass trotz Massenimpfprogrammen Ausbrüche möglich sind, davor, was in diesem Winter in den USA und Europa passieren könnte. Regionen, die zuvor weitgehend von Covid nicht betroffen waren – wie Südostasien – tragen inzwischen die Hauptlast der aktuellen Welle.

Eine weitere Sorge ist China. Covid-bedingte Lockdowns, eine Verengung des Kreditangebots Anfang des Jahres und die regulatorischen und Marktreformen in Peking haben das Wachstum gedämpft und die Unsicherheit für die Wirtschaft erhöht. Ein grosses Rätsel für die chinesische Regierung ist, warum die Haushalte so wenig ausgeben und wie man erreichen könnte, dass sie mehr ausgeben. Unter Berücksichtigung all dieser Faktoren haben wir beschlossen, das Engagement in einigen zyklischen Aktien (Japan) zu reduzieren, aber unsere allgemeine neutrale Haltung gegenüber allen grossen Anlageklassen beizubehalten.

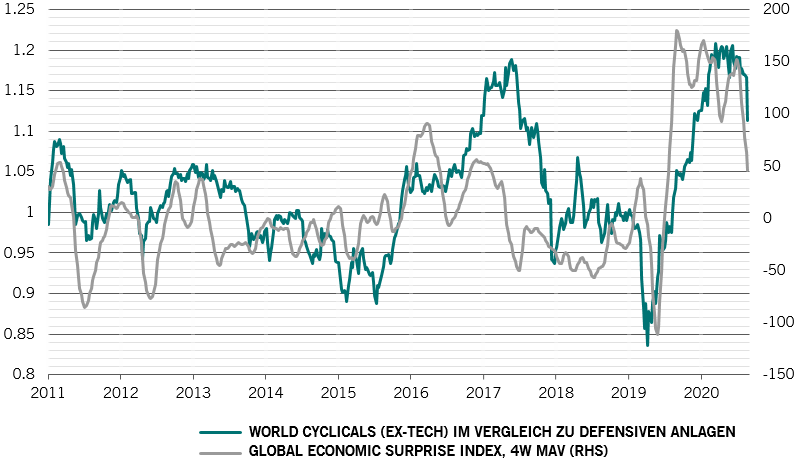

Unsere Konjunkturzyklusanalyse bietet ein gemischtes Bild. Wir sind nun vom Vereinigten Königreich, der Schweiz und Europa ausserhalb der Eurozone weniger überzeugt. Wir gehen jedoch davon aus, dass die Schwäche in den USA wohl vorübergehend sein wird, die auf ein Wiederaufflammen des Virus zurückzuführen ist, was lediglich den Anstieg des Konsums aufschieben wird, anstatt die zugrunde liegende Stärke der Erholung zu untergraben.

Angesichts der Schwäche des US-Verbrauchs und der Bautätigkeit haben wir unsere BIP-Wachstumsprognose für dieses Jahr von 7% auf 6,5% gesenkt, rechnen aber weiterhin mit einem robusten Wachstum von rund 5,3% für 2022.

Die Eurozone hat inzwischen positiv überrascht. Der Frühindikator ist sehr stark. Online-Indikatoren zeigen, dass die Mobilität wieder über dem Niveau von vor der Pandemie liegt, was darauf hindeutet, dass die Europäer gelernt haben, mit COVID-19 zu leben.

Unsere Liquiditätsindikatoren zeigen, dass das chinesische Kreditwachstum im vergangenen Herbst seinen Höhepunkt erreichte und sich dann vor vier Monaten abschwächte. Das bedeutet, dass die verzögerten Auswirkungen der vorherigen Verschärfung für den Rest des Jahres anhalten werden, auch wenn die People’s Bank of China kürzlich ihren Mindestreservensatz gesenkt hat.

Die globalen Liquiditätsbedingungen in den kommenden Monaten werden jedoch in erster Linie durch das Tempo der geldpolitischen Straffung in den USA bestimmt. Das grösste Risiko besteht darin, dass die USA zu früh Straffungsmassnahmen ergreifen. Vorerst unterstützen jedoch die weltweiten Liquiditätsbedingungen weiter risikoreichere Anlageklassen, wobei die Zentralbanken nach wie vor grosszügiger sind als sie das in den Monaten nach der globalen Finanzkrise vor einem Jahrzehnt waren, während die private Liquiditätsschöpfung in Form von Krediten in etwa auf ihrem langfristigen Durchschnitt bleibt.

Unsere Bewertungsindikatoren zeigen, dass Aktien immer noch teurer sind, obwohl globale Anleihen teuer geworden sind, insbesondere US-Staatsanleihen und Anleihen der Eurozone.

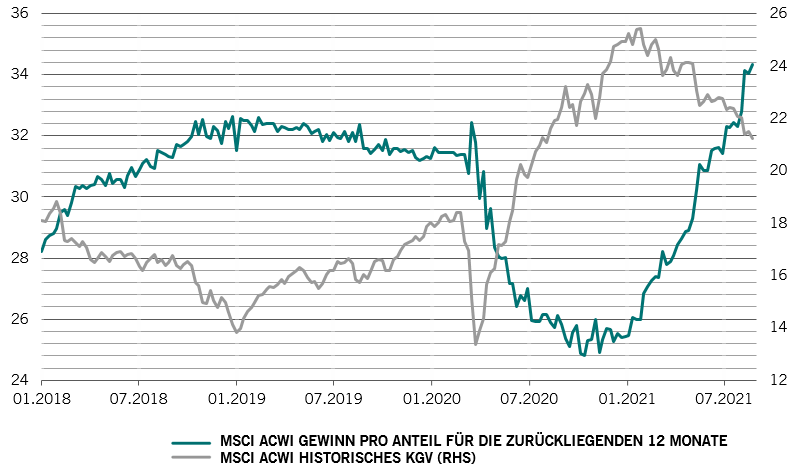

Wenn sich die Liquiditätsbedingungen negativ entwickeln – mit anderen Worten, wenn die Ausweitung der Geldmenge unter die nominale Wachstumsrate des BIP fällt – dann werden die Kurs-Gewinn-Verhältnisse der globalen Aktien unter Druck geraten. Dies gilt insbesondere, da die KGVs in dieser Phase des Zyklus im Verhältnis zum Gewinnwachstum sehr hoch sind (siehe Abb. 2) - Unsere Modelle weisen darauf hin, dass diese Verhältnisse bis Jahresende um 5 bis 10 Prozent sinken werden.

Unsere technischen Indikatoren zeigen, dass die Aktienstimmung in allen Regionen neutral bleibt, während starke kurzfristige Trends Anleihen stützen. Ein starker Momentumverlust belastet dagegen die Rohstoffe.

Abgesehen davon ist die Risikobereitschaft der Anleger von den euphorischen Niveaus Mitte Mai über alle Anlageklassen hinweg gefallen.