[1] Verhältnis Anleiherenditen zu nominalem BIP-Wachstum: 0,9 für die USA und das Vereinigte Königreich, 0,8 für die Eurozone

[2] Für Hochzinsanleihen aus Industrieländern und Schwellenländeranleihen in Hartwährung wird eine Erlösquote von 40% und für Schwellenländeranleihen in Lokalwährung von 50% angenommen.

[3] Unser Währungsmodell basiert auf der Kaufkraftparität und berücksichtigt die relative Produktivität eines Landes und sein Netto-Auslandsvermögen, das heisst die Differenz zwischen der Höhe des Auslandsvermögens eines Landes und der Höhe des von Ausländern gehaltenen Inlandsvermögens.

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

2024 feiern Anleihen ihr Comeback

Anleiheinvestoren können optimistisch ins neue Jahr starten.

Von

Arun Sai

Senior Multi Asset Strategist

Anleiheinvestoren hatten 2023 die meiste Zeit mit heftigen Marktschwankungen zu kämpfen, da die Zentralbanken die Zinssätze aggressiv anhoben.

Im nächsten Jahr dürfte sich die Lage etwas entspannen. Unseren Prognosen zufolge dürften Anleihen im Jahr 2024 dank höherer Kuponerträge, eines schwächeren nominalen BIP-Wachstums und des allmählichen Umschwenkens der Zentralbanken auf eine etwas lockerere Geldpolitik überdurchschnittliche Gewinne erzielen.

Unsere Prognosen berücksichtigen mehrere wirtschaftliche und technische Faktoren. Die wichtigsten Inputs sind unsere Prognosen für BIP-Wachstum, Inflation und Leitzins.

Nach unseren Prognosen gehen wir davon aus, dass die Weltwirtschaft im nächsten Jahr um 2,3% wachsen wird, was unter ihrem langfristigen Potenzial liegt (2023: 2,5%).

Der Grossteil dieser Abkühlung wird auf die Schwäche in den grossen Industrieländern, insbesondere in den USA und China, zurückzuführen sein. Die Schwellenländer werden insgesamt ein stärkeres Wachstum verzeichnen.

Wenn das Wachstum zurückgeht, zieht die Inflation nach.

Wir rechnen damit, dass die Inflation im Jahr 2024 global auf 4,6% sinken wird, in diesem Jahr lag sie bei 5,5%. Wir gehen auch davon aus, dass die Inflation in den Industrieländern zurückgehen wird, von 4,7% in diesem Jahr auf 3,0%. Das gibt der US-Notenbank und der Europäischen Zentralbank die Möglichkeit, Mitte 2024 mit der Senkung der Zinssätze zu beginnen, wenn auch in geringerem Masse als vom Markt derzeit erwartet.

Im Vereinigten Königreich dürfte sich die Inflation mehr als halbieren, von 7,4% in diesem Jahr auf 2,5%. Das könnte bedeuten, dass die Bank of England als erste grosse Zentralbank im nächsten Jahr die Zinsen senken kann. Wir gehen davon aus, dass der britische Leitzins 2024 um 75 Basispunkte gesenkt wird.

In den Schwellenländern wird der Preisdruck vermutlich weiter zunehmen; in China wird die Inflation von 0,4% im Jahr 2023 auf 2% steigen.

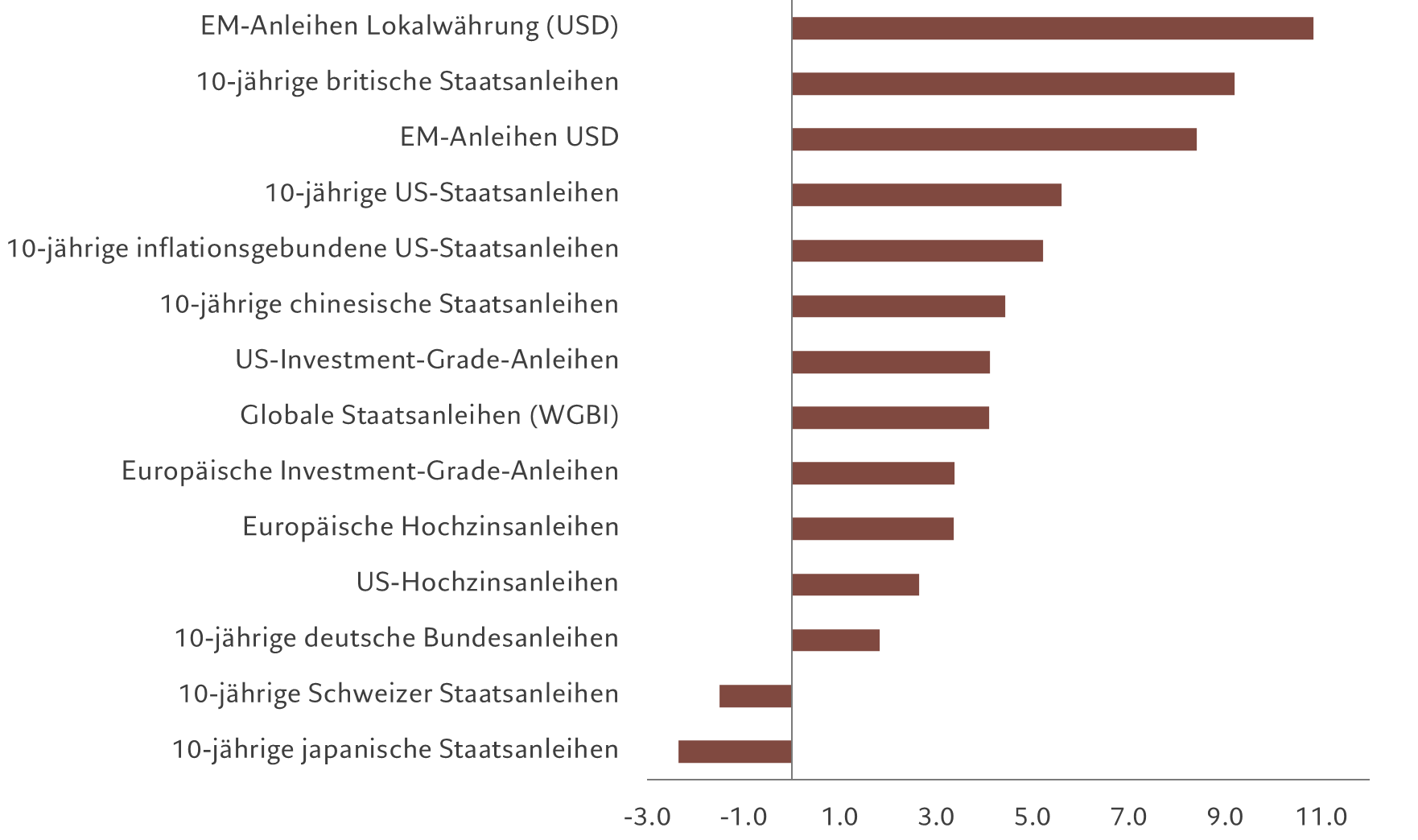

Anleihen erleben eine Renaissance

Prognostizierte Rendite für 2024, in %, nach Anleiheklassen, in Lokalwährung (sofern nicht anders angegeben)

Nach der Berechnung unserer Wirtschafts- und Zinsprognosen nehmen wir einen Abschlag vor, der auf einer Fundamentalanalyse der einzelnen Anleiheklassen beruht.1 Anschliessend berücksichtigen wir Schätzungen für die jährliche Rollrendite, das heisst die Rendite aus der Anpassung einer Futures-Position von einem Futures-Kontrakt auf einen längerfristigen Kontrakt.

Bei Staats- und Unternehmensanleihen der Schwellenländer basieren die Renditeprognosen auf Fair-Value-Modellen der entsprechenden Spreads und erwarteten Erlösquoten, die je nach Index im Bereich von 40–50 Prozent liegen.2

Wir führen diese Berechnungen für alle grossen Anleiheklassen durch.

Wie aus Abbildung 1 hervorgeht, dürften britische und US-Benchmark-Staatsanleihen besser abschneiden als andere Industrieländer-Staatsanleihen. Schwellenländeranleihen in Lokalwährung dürften mit einer erwarteten Rendite von mehr als 12% in US-Dollar der grosse Gewinner sein. Darin berücksichtigt ist unsere Prognose, dass der US-Dollar im Jahr 2024 gegenüber einem Währungskorb um mehr als 4% abwerten wird.3

Auf US-Dollar lautende Schwellenländeranleihen dürften sich ebenfalls besser entwickeln. Aktuell liegt ihre Rendite bei 9% – das ist die höchste auf dem Markt für Staatsanleihen und sie liegt rund 200 Basispunkte über dem Zehnjahresdurchschnitt.

Japan ist der einzige Markt, der unseren Prognosen zufolge Kapitalverluste erleiden wird; die Renditen für Schweizer Staatsanleihen werden mit knapp über 1% eher mager ausfallen. Sowohl japanische als auch Schweizer Staatsanleihen sind Märkte mit niedrigen Renditen, bei denen die Aussichten für die annualisierte Rendite nach Inflation, also die Realrenditen, negativ sind.

Mehr zu Anleihen

Die Investmentlandschaft 2024

US-Aktien dürften in einem Jahr, in dem auch Anleihen als Reaktion auf das langsamere Wachstum zulegen werden, hinter europäischen und Schweizer Aktien zurückbleiben.

Dezember 2023

Egal ob harte oder weiche Landung – Anleihen stehen gut da

Die Renditen von Staats- und Unternehmensanleihen sind so attraktiv, dass sie die Investoren vor hoher Marktvolatilität schützen

September 2023

Festverzinsliche Anlagen im Investmentzyklus

Für jedes Wirtschaftsszenario gibt es geeignete festverzinsliche Anlagen.

Januar 2024

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.