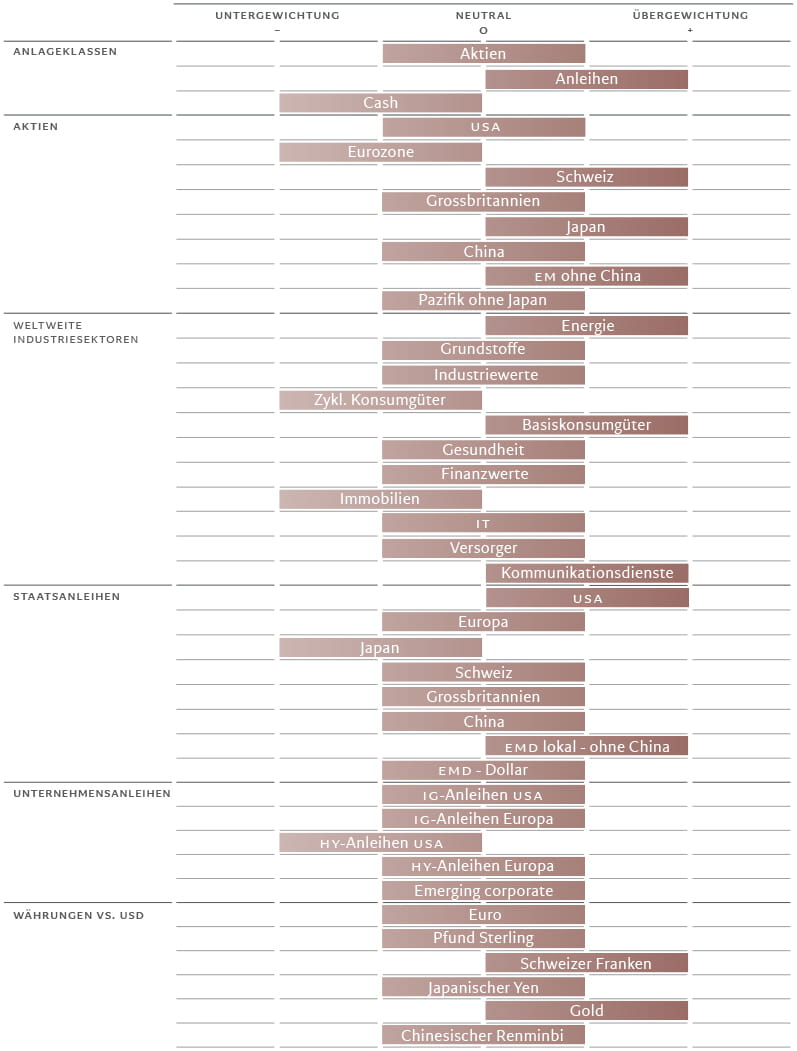

Asset-Allocation: Geopolitische Anfälligkeit

Gerade erst haben die Märkte den Ukraine-Russland-Krieg einigermassen verkraftet, da machen die jüngsten erschreckenden Entwicklungen im Nahen Osten den Investoren bewusst, wie schnell sich eine geopolitische Krise zusammenbrauen kann. Der Konflikt im Gazastreifen kommt zu einem Zeitpunkt, an dem die Volkswirtschaften verwundbar erscheinen.

Die USA stehen unserer Ansicht nach kurz vor einer deutlichen Konjunkturabkühlung, da jetzt die Zinserhöhungen der US-Notenbank im vergangenen Jahr bei den Verbrauchern ankommen. Und auch wenn die chinesische Wirtschaft das Schlimmste überstanden zu haben scheint, ist das Klima dort weiter getrübt. Europa kommt nur langsam wieder auf die Beine. Daher bleiben wir in Aktien neutral gewichtet. Die Bewertungen von Aktien mögen nach dem jüngsten Marktrückgang komfortabler und die Unternehmensgewinne vorerst widerstandsfähig sein, aber aufgrund des gedämpften Wirtschaftswachstums gibt es keinen überzeugenden Grund für einen Kauf.

Unsere defensive Haltung wird durch unsere Übergewichtung in Anleihen flankiert.

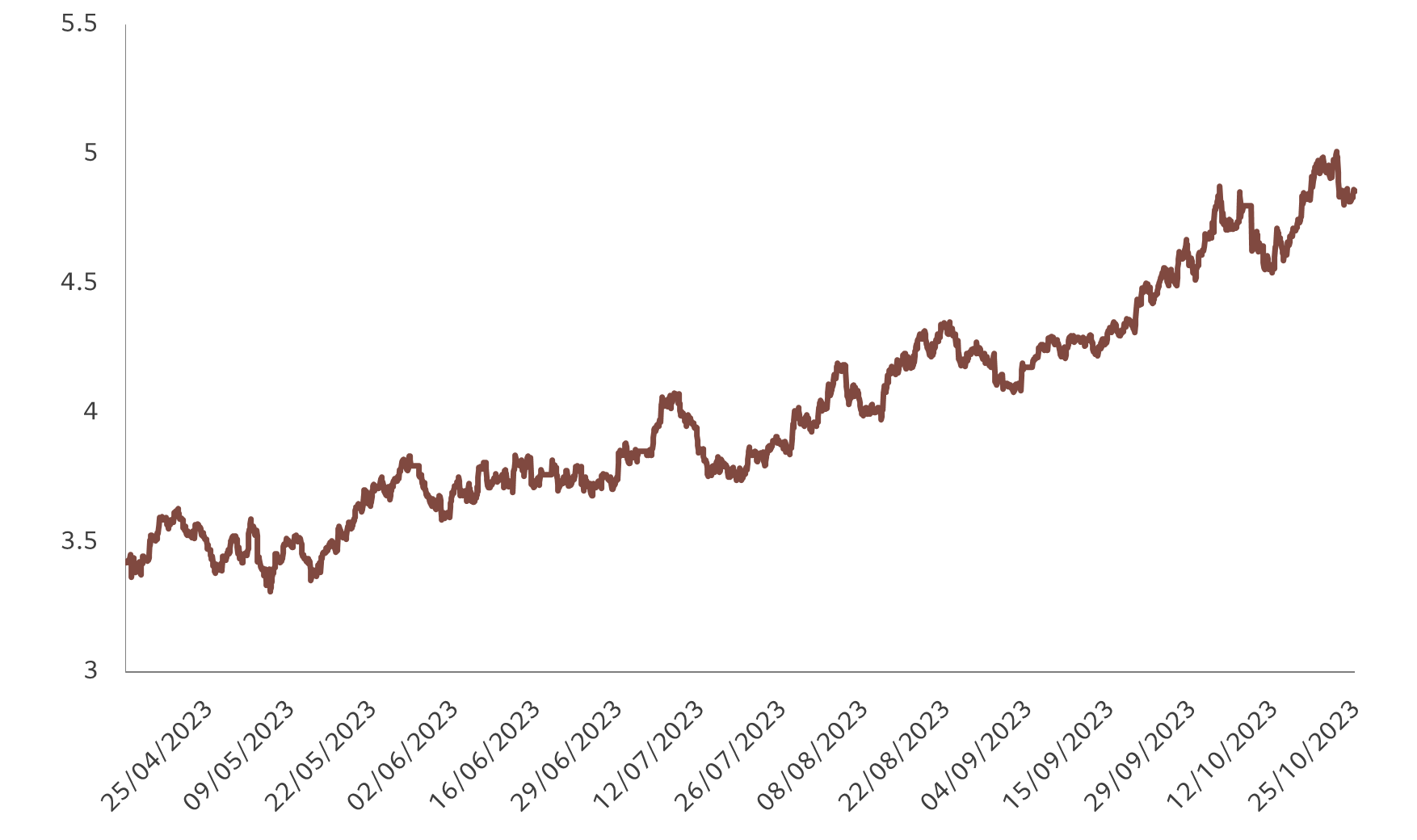

Dieses Jahr wurde den Anleihemärkten einiges abverlangt und die mögliche Zunahme des Angebots an Staatsanleihen bereitet angesichts der erheblichen Defizite im öffentlichen Sektor, insbesondere in den USA, zunehmend Sorge. Da Anleihen so attraktive Renditen wie seit vielen Jahren nicht mehr bieten – 5% auf 10-jährige US-Staatsanleihen und die Realrenditen liegen auf dem höchsten Stand seit mehreren Jahrzehnten – und sich sowohl das Wachstum als auch die Inflation verlangsamen dürften, bleiben wir weiterhin in festverzinslichen Anlagen übergewichtet.

Unsere Konjunkturzyklusindikatoren zeigen, dass die Schwellenländer weiterhin widerstandsfähig sind, die Industrieländer dagegen an Dynamik verlieren. Obwohl im Industrieländeruniversum die Aussichten für die Eurozone besser sind als für die USA, wachsen beide Länder unter ihrem Potenzial. Vorerst bleibt die hartnäckige Inflation ein Problem, da der Gesamtinflationsdruck zugenommen hat. Und sollte sich der Konflikt zwischen der Hamas und Israel über die Region hinaus ausweiten, wird das Folgen für den Ölpreis haben. Wir sind jedoch insgesamt der Meinung, dass die desinflationären Kräfte aufgrund des gedämpften Wachstums und der Lockerung des Drucks auf die Lieferketten dominieren.

Wir gehen davon aus, dass sich die US-Wirtschaft deutlich unter ihr Potenzial abkühlen wird, und sehen die aktuelle Wachstumsrate in diesem Jahr bei 1,9%. Das liegt vor allem daran, dass der Konsum nach unserer Einschätzung gedämpft sein dürfte, da die US-Haushalte die während der Covid-Pandemie aufgebauten Sparüberschüsse abbauen. Die Eurozone schwächelt ebenfalls, wobei die Länder, die von der verarbeitenden Industrie abhängig sind, besonders schlecht dastehen. Aber das dürfte mit der allmählichen Erholung Chinas besser werden.

Der einzige Glanzpunkt im Industrieländeruniversum ist Japan: Das Land wird 2024 als einzige grosse Industrienation über ihrem Potenzial wachsen. Die Konsumausgaben sind robust und Governance-Reformen im Unternehmenssektor tragen dazu bei, ausländisches Kapital ins Land zu holen.

Die Liquiditätsbedingungen klaffen global weiterhin auseinander. In den USA und Europa verschärfen sie sich, während in Japan (vorerst) das Gegenteil der Fall ist. China setzt weiterhin moderate Impulse.

In den USA wirken sich höhere Realzinsen negativ auf die Kreditvergabe aus. Ein weiteres Hindernis für den Kreditfluss sind die beschleunigte quantitative Straffung durch die Fed und zunehmende Emissionen von US-Staatspapieren zum Ausgleich des erheblichen Haushaltsdefizits des Landes. Die Nettoemission von US-Anleihen dürfte im aktuellen Quartal und in den kommenden Quartalen 300–500 Mrd. US-Dollar pro Quartal betragen, im Vorquartal waren es weniger als 200 Mrd. US-Dollar. Die Schuldendienstkosten werden den Aufwärtsdruck weiter verstärken.

Chinas Flirt mit der Deflation könnte die chinesischen Währungshüter dazu veranlassen, zu einer aggressiveren Geldpolitik überzugehen. In Japan dagegen gibt es Anzeichen dafür, dass eine Straffung bevorsteht, die Frage ist nur, wann es soweit ist.

Quelle: Refinitiv, MSCI, IBES, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 31.12.2021–25.10.2023.

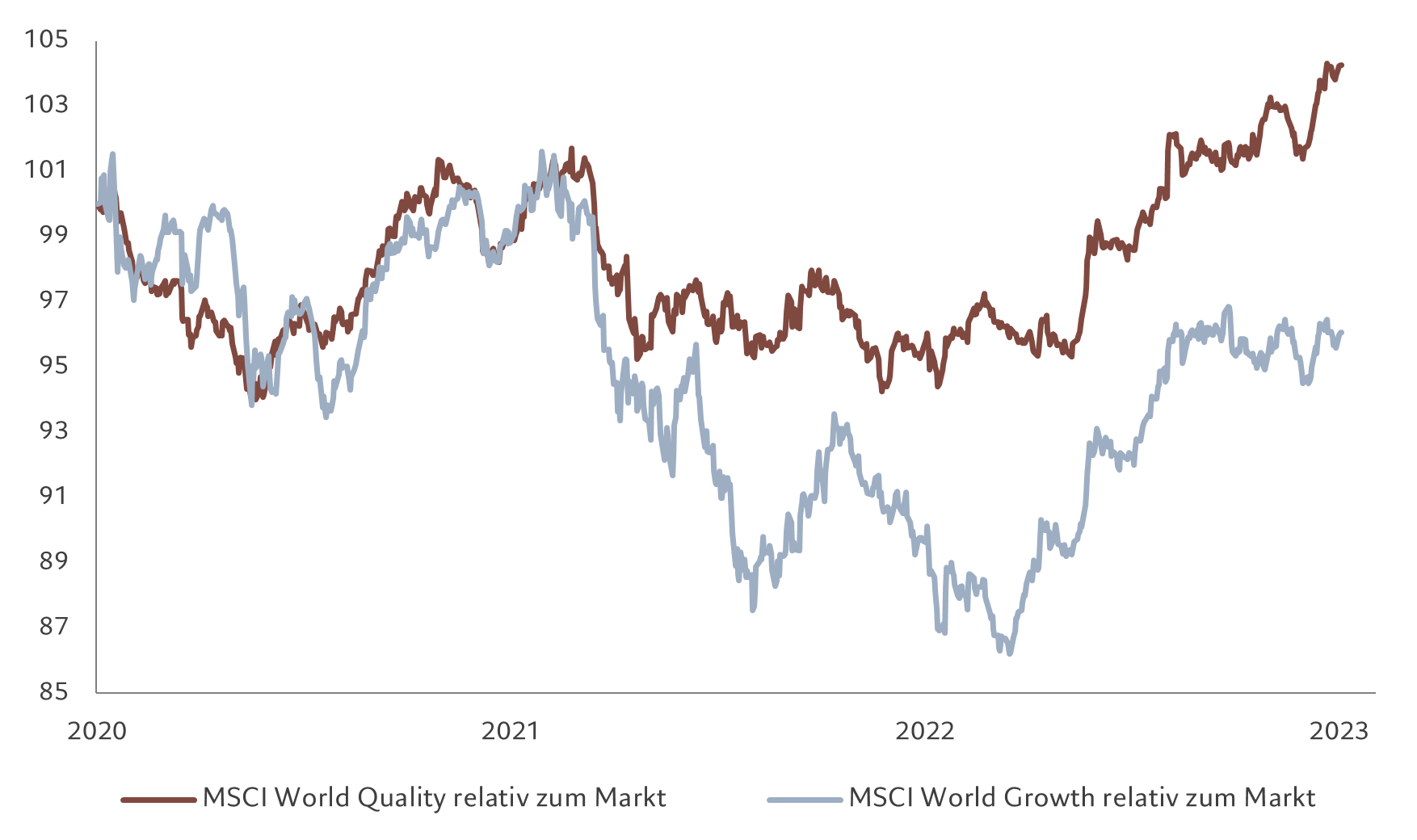

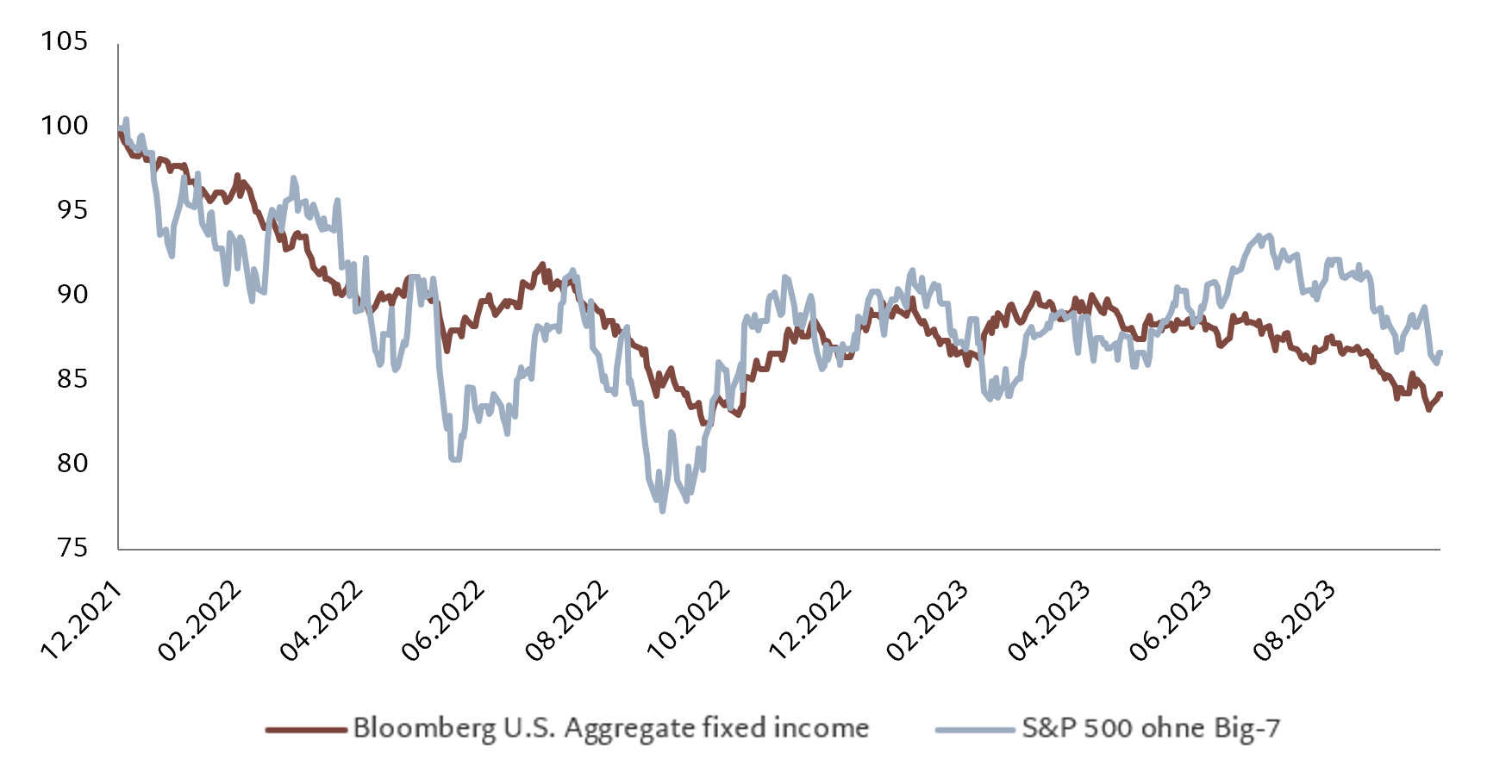

Nach unseren Bewertungskennzahlen haben Anleihen gegenüber Aktien die Nase vorn, nicht zuletzt aufgrund des jüngsten Renditeanstiegs. Das KGV von US-Aktien liegt weiterhin über unserer Modellschätzung. Das 12-Monats-KGV für den Markt liegt 12% über unserer langfristigen Wertprognose von 16. Die „Glorreichen 7“, das heisst Technologieaktien, die den Aktienmarkt bislang dominierten, schwächten sich etwas ab, können aber immer noch mit einem KGV von 28 aufwarten – das entspricht einem Aufschlag von 80% gegenüber dem übrigen Markt. Der übrige Markt folgte der Entwicklung der Anleiherenditen (vgl. Abb. 2).

Im Verhältnis zu Anleihen sind Aktien in den USA sehr teuer. Zum ersten Mal seit 2001 liegt die 12-Monats-Gewinnrendite von Aktien unter der Fed Funds Rate und der Abstand zwischen Gewinnrendite und realer Anleiherendite beträgt weniger als 2%. Das war in den vergangenen 50 Jahren nur viermal der Fall.

Unsere markttechnischen Indikatoren zeigen eine schwächere Entwicklung bei Aktien, insbesondere eine rückläufige Dynamik in Japan und eine Verschlechterung in der Eurozone. Der Markt wird im kommenden Monaten jedoch von der Saisonalität profitieren. Auch der Trend bei Anleihen hat sich ins Negative gekehrt. Die Stimmung ist weiter getrübt, was darauf hindeutet, dass Aktien aus der Eurozone und China überverkauft sind. Bei den festverzinslichen Anlagen erscheinen Hochzinsanleihen und Schwellenländeranleihen in Hartwährung ebenfalls überverkauft.