Die Stimmungsindikatoren in den USA und in anderen Regionen zeigen jedoch erste Zeichen eines nachlassenden Momentums.

Von

Anastassios Frangulidis

Head of Multi Asset Zürich

Diesen Artikel teilen

Juni 2017 - Konjunktur- und Finanzmarktbild

Pictet Asset Management, Juni 2017

Aktien entwickeln sich besser als übrige Anlageklassen

Einmal mehr in diesem Jahr haben die globalen Aktienmärkte als einzige bedeutende Anlageklasse klar eine positive Performance im Mai 2017 ausgewiesen. Der MSCI Welt hat um 2% zugelegt (Daten per 29.05.2017) während der Citigroup World Governement Bond Index 0.7% an Wert verlor. Der Schweizer Obligationenindex SBI, die Schweizer Immobilien Fonds, Rohstoffe und alternative Anlagen haben sich über den ganzen Monat gesehen preislich wenig verändert. Damit bestätigt die Finanzmarktentwicklung dieses Monats das Bild, welches wir seit Jahresbeginn sehen. Die globalen Aktien haben sich mit einer Performance in der Grössenordnung von 10% deutlich besser entwickelt als die anderen Anlageklassen. Einzig Private Equity und die Schweizer Immobilien können einigermassen mithalten.

Konjunktur in der Euro-Zone so stark wie lange nicht mehr

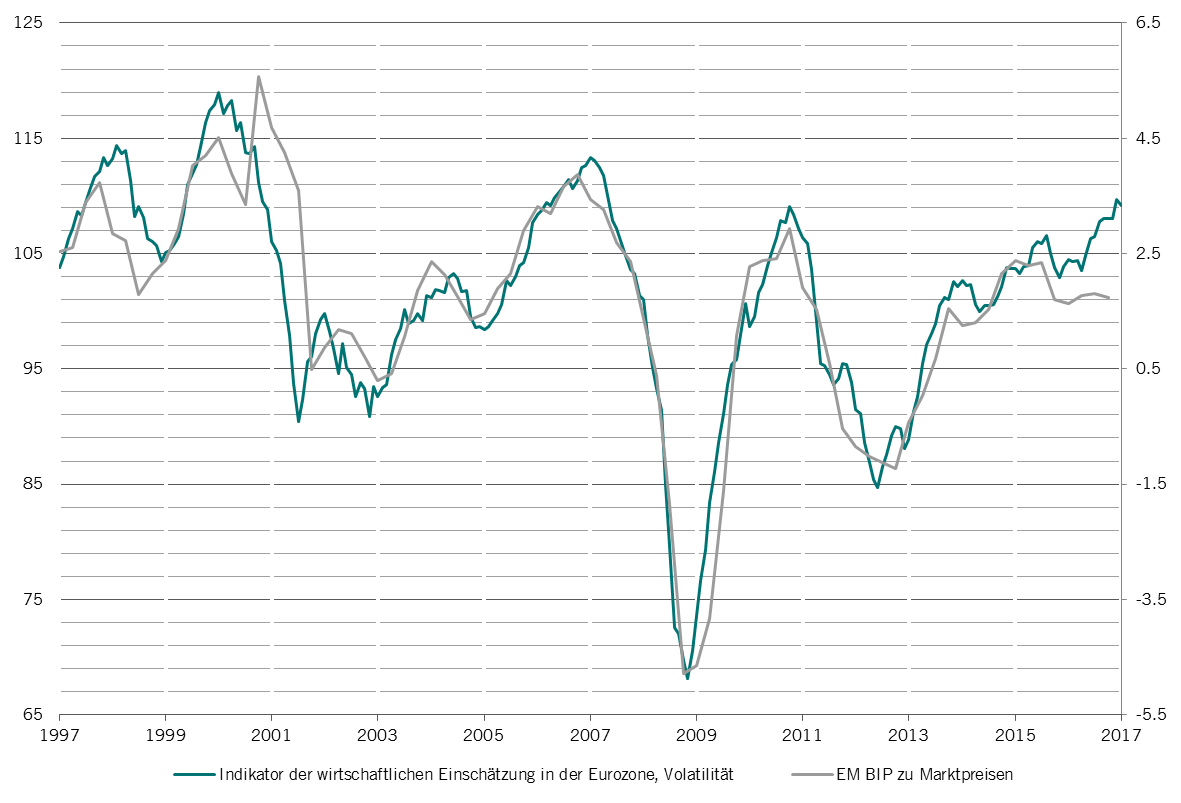

Die Euro-Zone ist im ersten Quartal des Jahres gegenüber dem letzten Quartal des Vorjahres um satte 0.5% gewachsen. Während die Stimmungsindikatoren in den USA und in anderen Gegenden der Welt von einem sehr hohen Niveau ausgehend Zeichen eines nachlassenden Momentums zeigen, bleiben die europäischen Umfragewerte bei Konsumenten und Unternehmen weiterhin hoch. So verharrte der Einkaufmanagerindex in der Euro-Zone im Mai bei hohen 56.8 Punkten. Auch der Sentimentindikator für die Euro-Zone ist in den letzten Monaten stark gestiegen und suggeriert Wachstumsraten deutlich über 2%. (Grafik 1). In Deutschland hat der seit 1991 berechnete Ifo-Index sogar ein Allzeithoch erreicht.

Grafik 1: Deutlicher Ansteig der Stimmungsindikatoren in der Eurozone

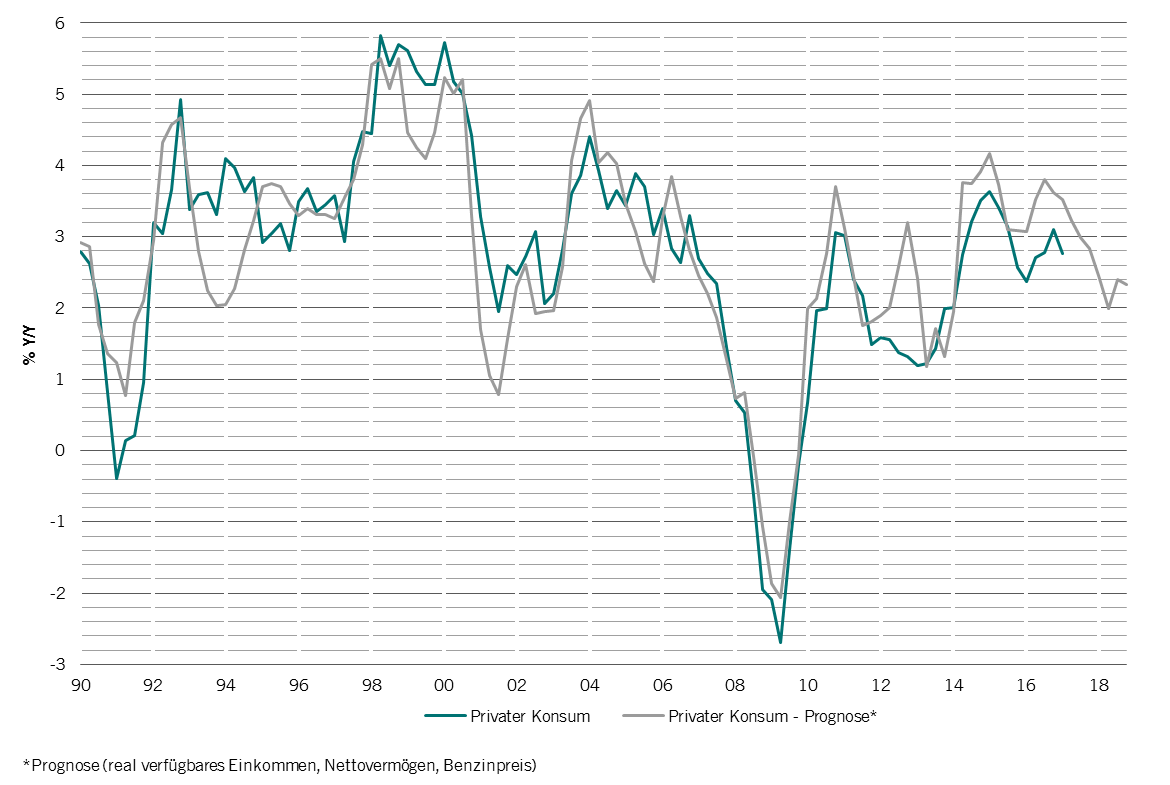

In den USA scheint das Konsumwachstum etwas nachzulassen. Unser auf das real verfügbare Einkommen, Nettovermögen und Benzinpreise basierende Modell für den Privatkonsum prognostiziert einen weiteren aber nicht besorgniserregenden Rückgang der Konsumdynamik (Grafik 2).

Grafik 2: US-Konsumdynamik lässt nach

Pictet Asset Management, Datastream, 19.05.2017

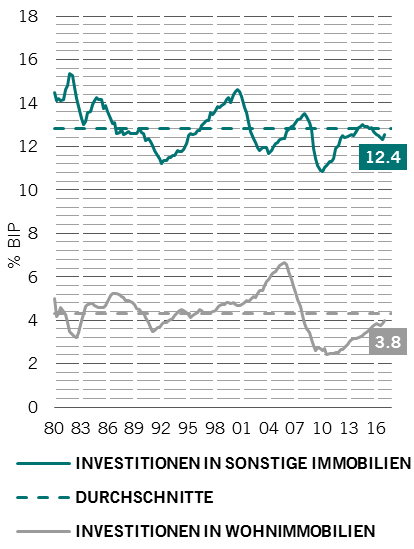

Dafür wird der US-Aufschwung zunehmend investitionsgetrieben. Dies ist nichts Abnormales. Wie die angehängte Grafik 3 zeigt, werden die meisten Konjunkturzyklen in den USA – anders als in Europa – in ihrer ersten Phase vom starken Konsum geprägt.

Pictet Asset Management, Datastream, 25.04.2017

Ist der Konjunkturzyklus in einer „reifen“ Phase angekommen, wächst der Anteil der Investitionen (vor allem die Anlageinvestitionen) am Bruttoinlandprodukt deutlich. Dies scheint auch heute acht Jahre nach dem Ende der letzten US-Rezession der Fall zu sein.

Eine Begleiterscheinung zunehmender Investitionstätigkeit ist aber auch eine restriktivere Geldpolitik. Wir erwarten noch in diesem Monat eine weitere Anhebung des Fed Leitzinssatzes um 25 Basispunkte. Eine weitere Erhöhung wird im Verlauf dieses Jahres erfolgen.

Darüber hinaus wird die Fed die im Zuge der Finanzmarktkrise stark ausgeweitete Notenbankbilanz vor Ende des Jahres zurückfahren. Der Prozess der Bilanzreduktion soll aber sehr behutsam erfolgen.

Konsolidierungsphase an den Finanzmärkten wird wahrscheinlicher

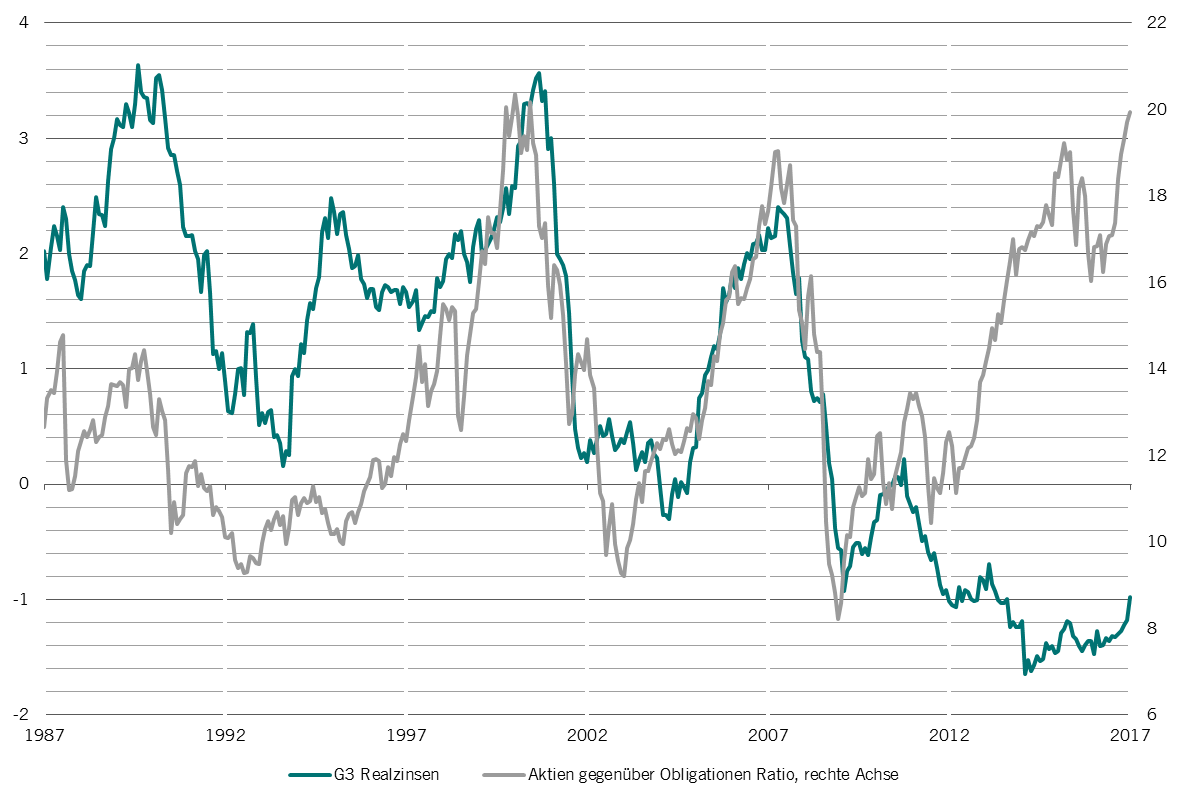

Es ist ein offenes Geheimnis, dass die sehr expansive Geldpolitik des letzten Jahrzehnts der wichtigste Treiber der deutlichen Überperformance der Aktien gegenüber den Obligationen (Grafik 4) und anderen Anlageklassen ist. Obwohl die Realzinsen - trotz der zunehmend restriktiveren Geldpolitik in den USA - tief bleiben und wir damit kein Anzeichen eines Endes des Aktienbullmarktes haben, mehren sich die Zeichen einer kurzfristigen Konsolidierung an den globalen Aktienmärkten.

Pictet Asset Management, Datastream, 31.03.2017 .

Dafür spricht nicht nur der saisonale Effekt, sondern auch die zunehmend unsichere politische Lage in den USA.

Wir erachten weiterhin die europäischen und japanischen Aktienmärkte in Lokalwährung als attraktiver. Schliesslich bleiben die Emerging Markets unser bevorzugtes Segment innerhalb der Anlageklasse Obligationen.

Über

Anastassios Frangulidis

Anastassios Frangulidis trat Pictet Asset Management im Oktober 2016, als Chefstratege Pictet Asset Management Zürich und Leiter gemischte Mandate bei.

Bevor er zu Pictet kam, leitete er als Chief Economist und Chief Strategist die 2010 gegründete Multi Asset Research Abteilung bei der Zürcher Kantonalbank. Anastassios Frangulidis trat der Bank 1999 bei und wurde 2002 zum Chief Economist International ernannt. Seine Karriere begann er 1997 bei der UBS im Portfolio Management.

Anastassios Frangulidis hat einen Master-Abschluss in Ökonomie der Universität Zürich und ist Vorstandsmitglied der "Clara Millenet-Schild Stiftung" im Rahmen der "Schweizerischen Multiple Sklerose Gesellschaft". Zwischen 2010 und 2016 war Anastassios Frangulidis als Gründungsmitglied des Chefökonomen-Treffen im Rahmen der „European Association of Public Banks“ aktiv.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.