Die Marktentwicklung im August wurde durch die finanzielle Krise in der Türkei wesentlich beeinflusst.

Von

Anastassios Frangulidis

Head of Multi Asset Zürich

Diesen Artikel teilen

Pictet Asset Management, 05.09.2018

Die Staatsanleihen der Industrieländer, darunter auch die Schweizer Eidgenossen, haben einen guten Monat gehabt, während die Emerging Markets Bonds in all ihren Ausprägungen (in lokaler oder „harter“ Währung, sowie in Unternehmens- oder Regierungsanleihen) deutlich nachgaben.

Die globalen Aktienmärkte haben ebenfalls eine negative Performance gezeigt. Dies gilt neben den Schwellenländern auch für die europäischen Aktien, welche zusätzlich unter den Diskussionen um eine Verschärfung der Handelsbeziehungen mit den USA gelitten haben. Interessanterweise zeigen sich aber ausgerechnet die US-Aktien von der handelspolitischen Diskussion unbeeindruckt und haben erneut zugelegt. Ganz offensichtlich lässt sich das auf den starken US-Konjunkturverlauf zurückführen.

Konjunkturkräfte in den USA bleiben robust

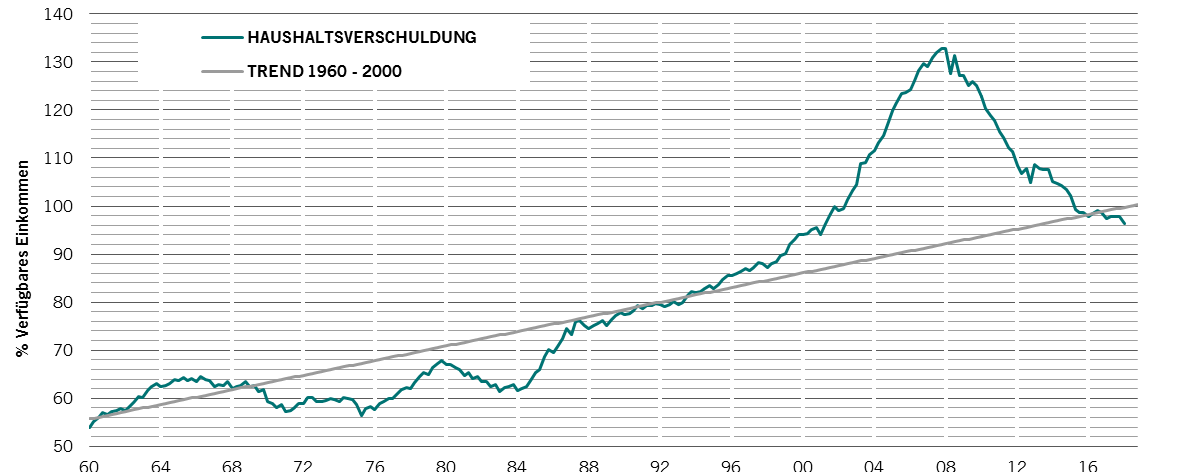

Während wir im letzten Jahr eine Synchronisierung der Konjunkturkräfte rund um den Globus beobachteten, hat sich das globale Konjunkturbild in diesem Jahr wesentlich verändert. Die US-Volkswirtschaft befindet sich trotz einigen Schwächen im Immobilienbereich in einer sehr robusten Form. Die starke Konsumneigung der US-Haushalte ist der Ausdruck dieser Stärke. Die US-Haushalte haben im letzten Jahrzehnt eine eindrückliche Verbesserung ihrer Bilanzlage erzielt. So betragen ihre Schulden heute im Verhältnis zu ihrem verfügbaren Einkommen weniger als 100%. Kurz vor dem Ausbruch der Finanzmarktkrise lag die entsprechende Zahl bei mehr als 130%. Heute brauchen die US-Haushalte etwa 10% ihres Einkommens um diese Schulden zu bedienen. Vor zehn Jahren verwendeten sie dafür 13% des Einkommens. Damit stehen heute mehr finanzielle Mittel für den Konsum zur Verfügung und davon machen die US-Amerikaner tatsächlich Gebrauch.

US-Haushalte haben schulden reduziert

Pictet Asset Management, Datastream, 27.08.2018

Ausserhalb der USA hat die Wachstumsdynamik dieses Jahr nachgelassen. Dies gilt sowohl für Japan und die Euro-Zone als auch für China. In den letzten Wochen stellen wir aber fest, dass einige Indikatoren wie die nominelle Lohnentwicklung sich wieder verbessern und die Geldpolitik in China wieder expansiver wird. Das kann zu einer erneuten Verstärkung des Wachstums in diesen Ländern führen.

Die Türkei ist die Ausnahme und nicht die Regel

In den letzten Wochen hat sich die finanzielle Lage der Türkei merklich verschlechtert. Die türkische Lira hat sich gegenüber dem US-Dollar im August um mehr als 25% abgewertet und die Refinanzierungskosten für den Staat und die Unternehmen sind deutlich angestiegen. Angetrieben von den steigenden Importpreisen gerät die Inflationsentwicklung ausser Kontrolle, was das Realeinkommen der türkischen Bevölkerung schmälert. Es sieht danach aus, als ob eine Rezession sowie der Bezug finanzieller Hilfe aus dem Ausland unvermeidbar wären. Auslöser dieser Krise war die Erstarkung des US-Dollars sowie der Vertrauensverlust gegenüber den türkischen Behörden.

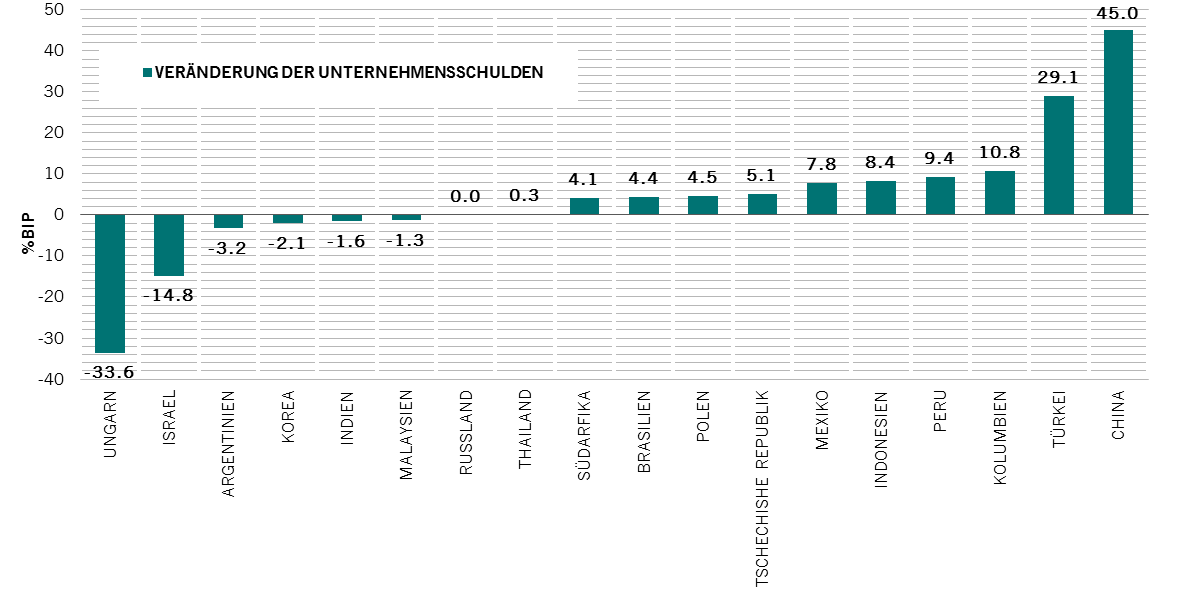

Ausgangspunkt allerdings war die starke Aufnahme von Fremdkapital in US-Dollar und Euro seitens der türkischen Unternehmen. So sind die türkischen Unternehmensschulden zwischen April 2009 und Juli 2017 um etwa 30% des BIP angestiegen. Die fehlenden einheimischen Ersparnisse und als Folge die hohen Leistungsbilanzdefizite der letzten Jahre haben die finanzielle Abhängigkeit vom Ausland erhöht. Aus dieser Lage herauszukommen wird nicht einfach sein. Auf jeden Fall wird uns die türkische Krise noch einige Zeit beschäftigen.

Anders als in der Türkei ist in den meisten Ländern die Unternehmensverschuldung in den letzten Jahren kaum angestiegen (Grafik 2). Eine Ausnahme dabei bildet China. Dort sind die Schulden des privaten Sektors zwar angestiegen, gehalten werden diese Schulden aber im Inland und nicht im Ausland. Damit ist die türkische Lage nicht mit derjenigen Chinas oder der meisten anderen Schwellenländern vergleichbar.

starker Anstieg der Unternehmensschulden in der türkei

Pictet Asset Management, Datastream, 27.08.2018

Starke Gewichtung der defensiven Sektoren

Die wichtigsten Notenbanken haben seit Jahresbeginn die Dynamik des Liquiditätszufluss reduziert (BoJ, EZB, BoE) oder sogar Liquidität aus dem Markt entzogen. Dies hat die Volatilität an den Finanzmärkten erhöht und zu einer leichten Bewertungskorrektur an den Aktienmärkten geführt. In den letzten Wochen ist aber die globale Liquiditätslage etwas besser geworden. Insbesondere die chinesische Notenbank versorgt den Finanzmarkt mit mehr Liquidität. Das wird zu einer vorübergehenden Stabilisierung des Bewertungsniveaus führen. Wir haben unsere Aktienpositionen leicht erhöht, bleiben aber in spätzyklischen sowie defensiven Sektoren stark gewichtet. Dazu gehören die Pharmawerte sowie die nicht zyklischen Konsumgüter. Im Schweizer Aktienmarkt sind diese Sektoren stark präsent, was seine Attraktivität erhöht.

Über

Anastassios Frangulidis

Anastassios Frangulidis trat Pictet Asset Management im Oktober 2016, als Chefstratege Pictet Asset Management Zürich und Leiter gemischte Mandate bei.

Bevor er zu Pictet kam, leitete er als Chief Economist und Chief Strategist die 2010 gegründete Multi Asset Research Abteilung bei der Zürcher Kantonalbank. Anastassios Frangulidis trat der Bank 1999 bei und wurde 2002 zum Chief Economist International ernannt. Seine Karriere begann er 1997 bei der UBS im Portfolio Management.

Anastassios Frangulidis hat einen Master-Abschluss in Ökonomie der Universität Zürich und ist Vorstandsmitglied der "Clara Millenet-Schild Stiftung" im Rahmen der "Schweizerischen Multiple Sklerose Gesellschaft". Zwischen 2010 und 2016 war Anastassios Frangulidis als Gründungsmitglied des Chefökonomen-Treffen im Rahmen der „European Association of Public Banks“ aktiv.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.