Der Juni war sehr volatil für die Finanz- und insbesondere die Aktienmärkte. Nach einem sehr guten Start haben wir in der zweiten Hälfte des Monats zeitweise starke Preiskorrekturen erlebt. Wenn wir aber den ganzen Monat anschauen, sind die globalen Aktien- und Staatsobligationenpreise nicht weit vom Anfangswert entfernt. Innerhalb des Regionen- bzw. Kredituniversums gab es aber auch in diesem Monat signifikante Unterschiede. So haben die Aktien der Schwellenländer den Monat mit einer negativen Performance von ca. 4% abgeschlossen, während sich die Spreads der globalen —darunter auch der US-amerikanischen — Unternehmensanleihen zu den Regierungsanleihen weiter ausweiteten.

Globale Konjunktur verliert weiter an Dynamik

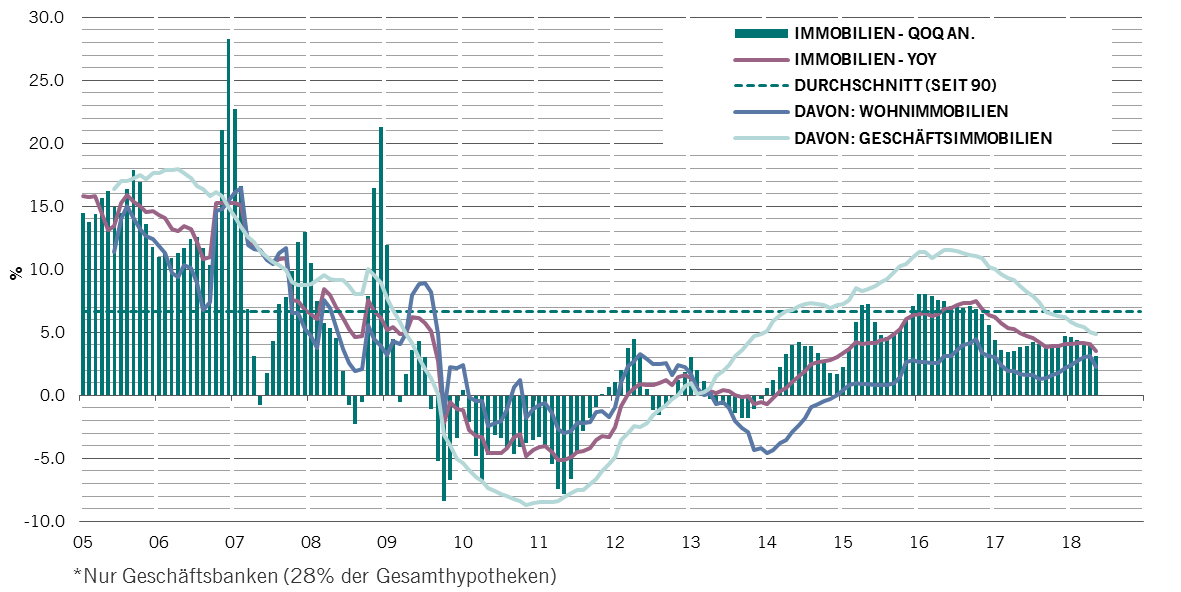

Die globale Konjunktur hat seit Jahresbeginn an Dynamik verloren. Das zeigt nicht nur der Rückgang der Stimmungsindikatoren weltweit, sondern auch die schwächeren Wachstumsdaten in verschiedenen Ländern für das erste Jahresquartal. Während sich die Abschwächungstendenzen in Europa und Japan bereits vor einigen Monaten herauskristallisierten, tauchen erstmals Zeichen der Schwäche im bedeutenden US-Immobiliensektor auf. So hat die Kreditvergabe für Immobilien in den letzten Monaten nachgelassen (Grafik 1). Die höheren Hypothekarzinsen spielen dabei eine nicht unwesentliche Rolle. Damit wird klar, dass der restriktivere Gang der US-Geldpolitik zu den ersten negativen Folgen in der Realwirtschaft führt. Trotzdem rechnen wir aufgrund der stimulierenden Wirkung der Steuerreform nicht mit einem signifikanten Wachstumsrückgang in den USA. Es ist aber davon auszugehen, dass der monetäre Gegenwind eine starke Belastung für die US-Konjunktur darstellen wird sobald der stark positive Wachstumseffekt der Steuerreform an Dynamik verliert. Das wird aber erst im nächsten Jahr, also nach den mid term elections, der Fall sein.

Kreditwachstum im US-Immobilienbereich lässt nach

Pictet Asset Management, Datastream, 25.06.2019

Risse in der Finanzmarktmauer

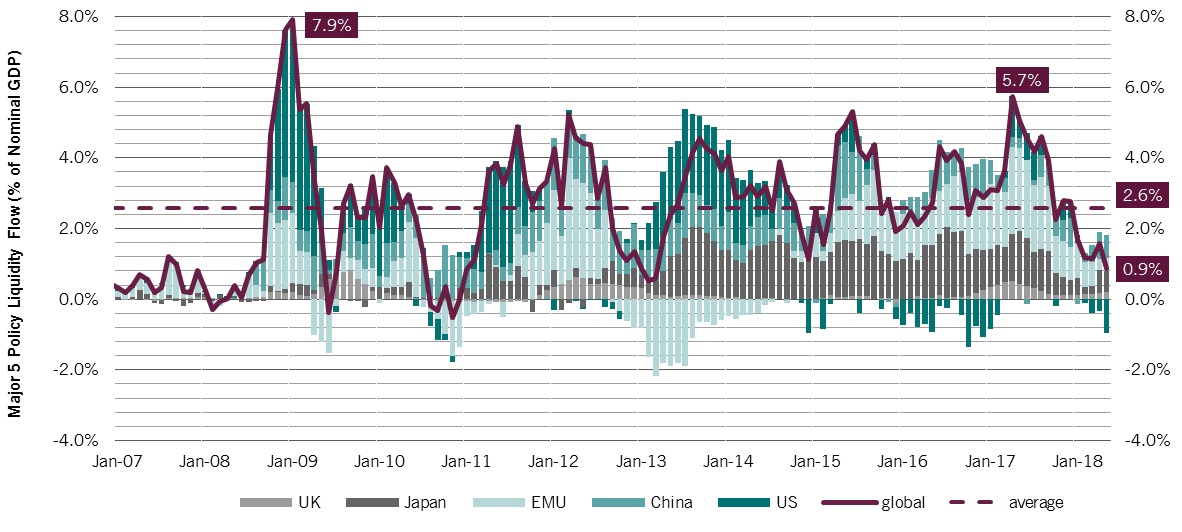

Die erste Hälfte des laufenden Jahres hat die internationalen und Schweizer Investoren nicht glücklich gemacht. Während die globalen Obligationenindizes Verluste verzeichneten (je mehr Kredit im Portfolio, je höher die Verluste), verharrt der globale Aktienindex MSCI World trotz einem starken Anstieg der Gewinnerwartungen (im Falle der US-Unternehmen wurden die Gewinnschätzungen in den letzten sechs Monaten sogar um 10% zum Besseren revidiert!) auf dem Stand des Jahresanfangs. Der starke Bewertungsrückgang hat nämlich den positiven Gewinnbeitrag egalisiert. Wir führen die aufgetretene Bewertungskorrektur auf die restriktiveren globalen monetären Konditionen zurück. Der Liquiditätszufluss der fünf wichtigsten Notenbanken der Welt hat im Verlauf des Jahres merklich nachgelassen (Grafik 2). In den USA ist es sogar zu einem Liquiditätsabfluss seitens des Fed gekommen.

Rücklàufige Liquidität der Zentralbanken

Pictet Asset Management, Datastream, 25.06.2018

Diese Entwicklung hat bereits negative Auswirkungen auf die Finanzmärkte, welche über den sich verschlechternden Bewertungseinfluss an den Aktienmärkten hinausgehen. Wir beobachten in den letzten Monaten neben der in diesem Umfeld erwarteten US-Dollaraufwertung einen Volatilitätsanstieg bei den meisten Anlageklassen, eine Ausweitung der Kreditrisikoprämien (credit spreads), eine deutliche Reduktion der Emissionen im Hochzinsbereich und schliesslich einen starken Verkaufsdruck auf die Anleihen einzelner in US-Dollar verschuldeten Schwellenländer. Die Risse in der Finanzmarktmauer sind damit nicht zu übersehen. Wie lange die Mauer halten wird, ist aus heutiger Sicht nicht leicht prognostizierbar und hängt wesentlich vom Verhalten wichtiger Entscheidungsträger der Politik und den Zentralbanken ab. Auf jeden Fall befinden wir uns in einem spätzyklischen Bereich des Konjunktur- und Finanzmarktzyklus, was langfristig orientierte Investoren zur Vorsicht mahnt.

Weiterhin vorsichtige Haltung gegenüber den risikobehafteten Anlagen

Wie auch im letzten Monat weisen wir darauf hin, dass sich die Perspektiven für die risikobehafteten Anlageklassen getrübt haben. Neben dem zunehmend restriktiveren Gang der US-Geldpolitik ist sowohl der Preis des US-Dollar als auch des Erdöls gestiegen. In diesem Umfeld ist Vorsicht angezeigt.

In unseren Portfolios bleiben wir bei den Aktien leicht untergewichtet. Innerhalb der Sektoren bevorzugen wir weiterhin den Energiesektor sowie neu die defensiven nicht zyklischen Konsumgüter.

Der nächste Bericht erscheint in September. Ich wünsche Ihnen eine schöne Sommerzeit.

Über

Anastassios Frangulidis

Anastassios Frangulidis trat Pictet Asset Management im Oktober 2016, als Chefstratege Pictet Asset Management Zürich und Leiter gemischte Mandate bei.

Bevor er zu Pictet kam, leitete er als Chief Economist und Chief Strategist die 2010 gegründete Multi Asset Research Abteilung bei der Zürcher Kantonalbank. Anastassios Frangulidis trat der Bank 1999 bei und wurde 2002 zum Chief Economist International ernannt. Seine Karriere begann er 1997 bei der UBS im Portfolio Management.

Anastassios Frangulidis hat einen Master-Abschluss in Ökonomie der Universität Zürich und ist Vorstandsmitglied der "Clara Millenet-Schild Stiftung" im Rahmen der "Schweizerischen Multiple Sklerose Gesellschaft". Zwischen 2010 und 2016 war Anastassios Frangulidis als Gründungsmitglied des Chefökonomen-Treffen im Rahmen der „European Association of Public Banks“ aktiv.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.