Der neu entflammte Handelsstreit zwischen den USA und China drückt die Stimmung bei Investoren und Unternehmen.

Von

Anastassios Frangulidis

Head of Multi Asset Zürich

Diesen Artikel teilen

Pictet Asset Management, September 2019

Der August war für die meisten risikobehafteten Anlageklassen wie z.B. Aktien kein guter Monat. Der MSCI Welt hat um etwa 2% an Wert verloren, wobei der grosse Verlierer des Monats die Schwellenländeraktien waren. Diese haben unter dem erneut entflammten Handelsstreit zwischen der US und der chinesischen Regierung gelitten. Dieser hat die Stimmungslage nicht nur bei den Investoren, sondern auch bei den Unternehmen negativ beeinträchtigt, was zu einer Erhöhung der Rezessionsrisiken geführt hat. Stark profitiert von dieser Entwicklung haben neben dem Goldpreis, der um über 7% in die Höhe schoss, die globalen Staatsobligationen, welche innert Monatsfrist in Lokalwährung um erstaunliche 3% zulegen konnten. Eine solche Monatsperformance im festverzinslichen Bereich ist äusserst selten.

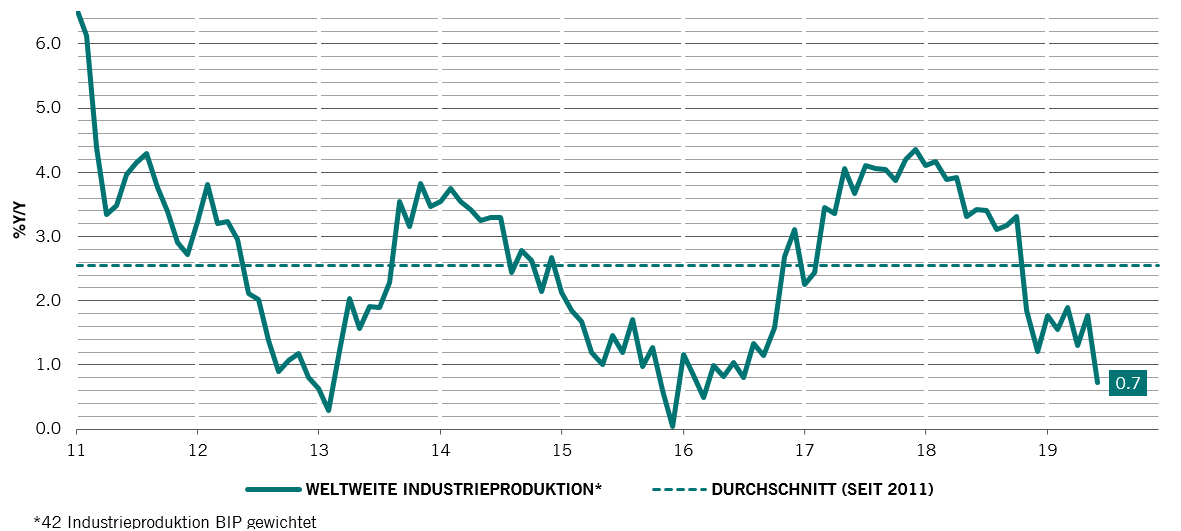

Grosse Divergenz zwischen Industrie und Dienstleistungssektor

Der vor gut anderthalb Jahren vom US-amerikanischen Präsidenten induzierte Handelskrieg hat den globalen Handel stark in Mitleidenschaft gezogen. Der Einbruch der globalen Exporttätigkeit hat die offenen, exportorientierten Volkswirtschaften wie Deutschlands, Japans, Südkoreas und andere Schwellenländer stark getroffen. Es ist deshalb nicht erstaunlich, dass die deutsche Volkswirtschaft, welche noch kürzlich als der Motor Europas galt in letzter Zeit rezessive Zeichen aussendet und sich in einem deutlich schlechteren Zustand befindet als die französische oder spanische. Der in diesen Ländern stark präsente und mit dem globalen Handel eng vernetzte Industriesektor ist in den letzten Monaten unter starken Druck geraten und wächst kaum mehr (Grafik 1).

Nachlassende globale Industrieproduktion

Pictet Asset Management, Datastream, 26.08.2019

Die schwierige Lage in der Industrie weckt die Angst einer globalen Rezession, wie in der Inversion der meisten Zinskurven oder beim Rückgang der industriellen Stimmungsindikatoren ersichtlich ist. Trotzdem ist eine Rezession in den nächsten Monaten (noch) nicht das wahrscheinlichste Szenario.

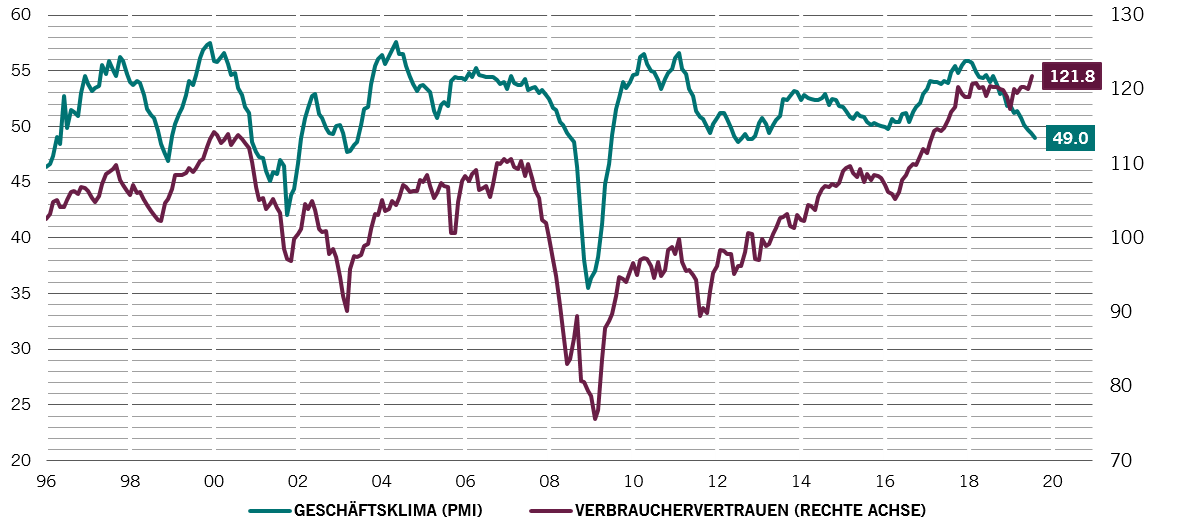

Aufgrund der guten Lage auf dem Arbeitsmarkt ist die Krise in der Industrie für den globalen Konsumenten noch nicht spürbar. Folglich ist die Stimmung unter den Konsumenten in einem deutlich besseren Zustand als unter den Industriemanagern (Grafik 2).

Grosse Divergenz unter den Stimmungsindikatoren

Pictet Asset Management, Datastream, 26.08.2019

Sollte sich aber der Handelsstreit weiter verschärfen, würde das Rezessionsszenario wahrscheinlicher werden. Dass dies die Chancen einer Wiederwahl Donald Trump’s reduzieren würde, ist verständlich. Trotzdem bleibt es unklar, wie weit der Präsident in dieser Auseinandersetzung gehen will.

Die Rolle der Fiskalpolitk

Das stark nachlassende globale Wachstum hat bereits dazu geführt, dass eine Reihe von Notenbanken ihre Geldpolitik angepasst und meistens die Leitzinsen gesenkt haben. Dazu gehört die US-amerikanische Notenbank, welche zum ersten Mal nach zehn Jahren eine Leitzinssenkung vorgenommen hat. Da die Möglichkeiten der Geldpolitik in den letzten Jahren weitgehend ausgenutzt wurden und das weitere Waffenarsenal limitiert ist, wird in der Finanzwelt trotz des sehr hohen Niveaus der Staatsschulden zunehmend der Wunsch nach einem grösseren Beitrag der Fiskalpolitik geäussert. Das Hauptargument für den Einsatz fiskalpolitischer Ausgaben besteht darin, dass die Regierungen zu sehr tiefen Zinsen Finanzmittel aufnehmen können. Da der private Sektor nur zögerlich von diesen günstigen Konditionen profitiert und weiterhin mehr spart als ausgibt, soll der Staat als Nachfrager aufkommen und die Lücke schliessen.

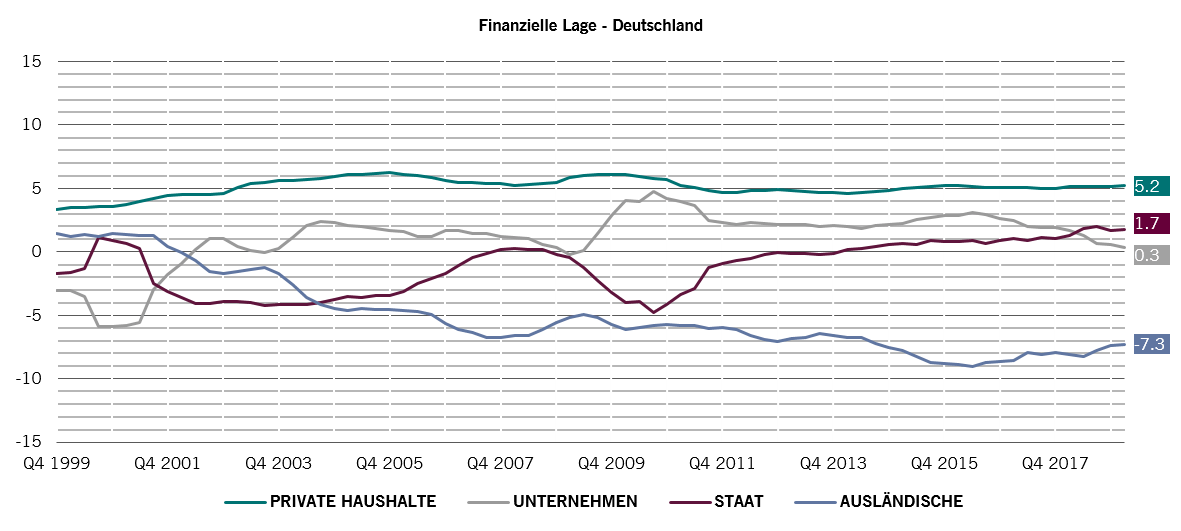

Diese Logik macht Sinn für Länder, welche gesunde Finanzen und Leistungsbilanzüberschüsse ausweisen wie Deutschland (Grafik 3) oder Japan. Länder, die in der Leitungsbilanz Defizite haben, bräuchten dagegen die Finanzmittel des Auslands um grosszügige Fiskalpakete umzusetzen, was zu mehr Risiken für die Finanzierung ihrer künftigen Verpflichtungen und damit ihrer Währung verbunden ist. Auf jeden Fall machen höhere Staatsausgaben Sinn, wenn die entsprechenden Projekten einen hohen Multiplikator vorweisen können. In Deutschland wird zum Beispiel über Investitionen im Bereich der sogenannten «grünen Energie» diskutiert.

Deutschland spart zu viel

Pictet Asset Management, Datastream, 26.08.2019

Risiken breit verteilt

Unsere Anlagepolitik bleibt unverändert breit diversifiziert. Neben unserer Aktienuntergewichtung sind wir in den defensiven Aktiensektoren wie Gesundheit oder nicht zyklische Konsumgüter sowie im Schweizer Aktienmarkt übergewichtet, wobei wir diese Übergewichtung aufgrund der sehr guten Performance der letzten Wochen leicht reduzieren. Gleichzeitig halten wir Positionen in zyklischeren Bereichen des Marktes wie der Informationstechnologie und den einheimischen chinesischen Aktien, welche wir weiterhin als strukturell attraktiv betrachten.

Über

Anastassios Frangulidis

Anastassios Frangulidis trat Pictet Asset Management im Oktober 2016, als Chefstratege Pictet Asset Management Zürich und Leiter gemischte Mandate bei.

Bevor er zu Pictet kam, leitete er als Chief Economist und Chief Strategist die 2010 gegründete Multi Asset Research Abteilung bei der Zürcher Kantonalbank. Anastassios Frangulidis trat der Bank 1999 bei und wurde 2002 zum Chief Economist International ernannt. Seine Karriere begann er 1997 bei der UBS im Portfolio Management.

Anastassios Frangulidis hat einen Master-Abschluss in Ökonomie der Universität Zürich und ist Vorstandsmitglied der "Clara Millenet-Schild Stiftung" im Rahmen der "Schweizerischen Multiple Sklerose Gesellschaft". Zwischen 2010 und 2016 war Anastassios Frangulidis als Gründungsmitglied des Chefökonomen-Treffen im Rahmen der „European Association of Public Banks“ aktiv.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.