Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Auftritt des Drachen

Die Entscheidung von MSCI chinesische A-Aktien in ihre Hauptindizes einzubeziehen hat das Potenzial die globalen Kapitalmärkte grundlegend zu verändern.

Von

James Kenney

Senior Investment Manager

Momentan sorgt die Entscheidung von MSCI, chinesische Aktien in den Emerging Markets Index aufzunehmen, nur für leichte Erschütterungen in der Investmentlandschaft. Das große Beben wird wohl erst später kommen.

Nationale chinesische Aktien – A-Shares – werden lediglich knapp über 0,7% des MSCI Emerging Markets Aktienindex ausmachen, wenn sie Mitte nächsten Jahres in die Benchmark aufgenommen werden. Kurzfristig werden globale Aktienportfolios davon kaum beeinflusst.

Auf lange Sicht jedoch könnte es sein, dass diese Entscheidung eine Umwälzung der internationalen Kapitalmärkte nach sich ziehen wird, ähnlich den Folgen, die 2001 die Aufnahme Chinas in die Welthandelsorganisation für die Weltwirtschaft hatte.

Indem MSCI die Bemühungen Chinas unterstützt, seine Wertpapiere ausländischen Investoren zugänglich zu machen, bieten sich mehrere Möglichkeiten für das Land, in das oberste Segment globaler Finanzmärkte aufzusteigen.

Zum einen ist zu erwarten, dass die Marktreformen der weltweit zweitgrößten Volkswirtschaft Fahrt aufnehmen. Dass vor kurzem eine direkte Verbindung vom Handel an Shenzhen- und Hongkong-Börse etabliert wurde und Handelshemmnisse reduziert wurden, markiert unserer Ansicht nach nur den Beginn einer viel umfassenderen finanziellen und regulatorischen Generalüberholung.

iel wichtiger jedoch, mit dem Erscheinen eines offenen und effizienten Aktienmarktes könnte die chinesische Wirtschaft auf nachhaltigere Füße gestellt werden, indem nationale Firmen Aktien anstelle von Anleihen als Finanzierungsquelle nutzen. Aktuell summiert sich die Unternehmensverschuldung auf schwindelerregende 156% des chinesischen BIP. Damit sollten internationale Investoren noch mehr Vertrauen in chinesische Wertpapiere gewinnen.

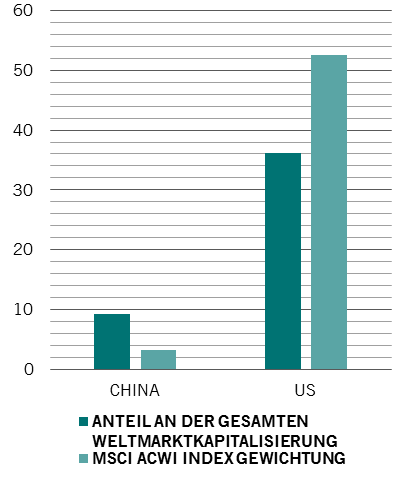

Ungewöhnlich: China’s Position auf dem globalen Finanzmarkt im Widerspruch zu einem wirtschaftlichen Gewicht

Alles in allem führt uns die MSCI-Entscheidung zu der Überzeugung, dass chinesische Aktien in gerade einmal fünf Jahren mit Sicherheit eine der wichtigsten internationalen Anlagemöglichkeiten sein werden.

Natürlich sind Reformen keinesfalls garantiert. Chinas Programm des Wandels ist ambitioniert, aber auch komplex und wird wahrscheinlich nicht allzu glatt ablaufen. Derzeit sind etwa zwei Drittel der börsennotierten Unternehmen teilweise in Staatsbesitz der einen oder anderen Art, und die Standards der Unternehmensführung entsprechen nicht denen der Industrieländer. Gleichzeitig müssen sich die Behörden von dem Drang freimachen, an den Märkten einzugreifen, wenn sich die Stimmung der Anleger ändert. Ihre früheren Versuche, den Markt durch Aktienaufkäufe und Handelshemmnisse zu stabilisieren, waren eher kontraproduktiv.

Dennoch sind wir der Ansicht, Chinas Fortschritt hin zur Internationalisierung kann nicht gestoppt werden. Ende der nächsten Dekade, wenn nicht schon früher, werden Wertpapiere in Renminbi weltweit eine wichtige Rolle in Portfolios spielen, ganz ähnlich dem Euro und dem Dollar in der aktuellen Situation. Derzeit liegt der Anteil chinesischer Aktien in globalen Portfolios lediglich bei 3%, obwohl sie mit einer Gesamtmarktkapitalisierung von USD 9Bn auf Platz zwei hinter den USA liegen, die mit über 50% im MSCI World-Index enthalten sind.

Im Gegenzug wird natürlich der Status von US-Wertpapieren im Verhältnis abnehmen und entsprechend Druck auf US-Treasuries ausüben. Zweitrangige Reservewährungen wie der japanische Yen und das britische Pfund werden wohl international an Relevanz verlieren, wodurch wiederum damit verbundene Anlageklassen wie etwa japanische Staatsanleihen unter Druck geraten werden.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.