[1] Die relative Bewertung wird gemessen am KBV von Unternehmen im oberen Quartil der Kennzahl „Protection“ relativ zum MSCI World Index. Überdurchschnittliche relative KBVs führen in der Regel anschliessend zu einer niedrigeren Performance über einen Zeitraum von 1 Jahr bei Unternehmen im oberen Quartil der Kennzahl „Protection“ relativ zum MSCI World Index. Quelle: Pictet Asset Management Thomson Reuters Datastream Worldscope. Daten beziehen sich auf den Zeitraum 31.12.1987–30.06.2018

[2] Stand 30.06.2018

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Verteidigung auf der ganzen Linie: Aufbau eines robusteren Portfolios

Durch Einrichtung mehrerer Verteidigungslinien können Anleger ein robustes Aktienportfolio aufbauen.

Von

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

Steinmauern, Türme, Festungsanlagen und schwere Holzfallgitter. Die Monarchen und Fürsten im Mittelalter wussten, wie man sich verteidigt. Sie liessen sich alle möglichen Arten von Festungen einfallen, um ihren Reichtum zu schützen – und waren damit erfolgreich.

Die Investment-Community könnte sich von den Adligen des Mittelalters das eine oder andere abschauen. Die meisten Anleger wissen, dass sich durch Kapitalschutz in schlechten Zeiten langfristig bessere Renditen erzielen lassen, aber nur wenige haben eine Idee, wie ein robustes Aktienportfolio richtig aufgebaut wird.

Viele der bei den Anlegern momentan sehr beliebten konservativen Aktienstrategien haben eine grosse Schwachstelle – sie haben nur eine einzige Verteidigungslinie.

Nehmen wir zum Beispiel „Low Volatility“, eine Aktienstrategie, die sich sehr schnell verbreitet hat.

Fonds, die am MSCI Minimum Volatility Index gemessen werden, investieren oftmals in Unternehmen, die hohe Dividenden in Branchen wie Versorger, Basiskonsumgüter oder Immobilien auszahlen. Diese Unternehmen werden als stabile Investitionen betrachtet, weil sie häufig Merkmale von Anleihen mit Kuponzahlung aufweisen.

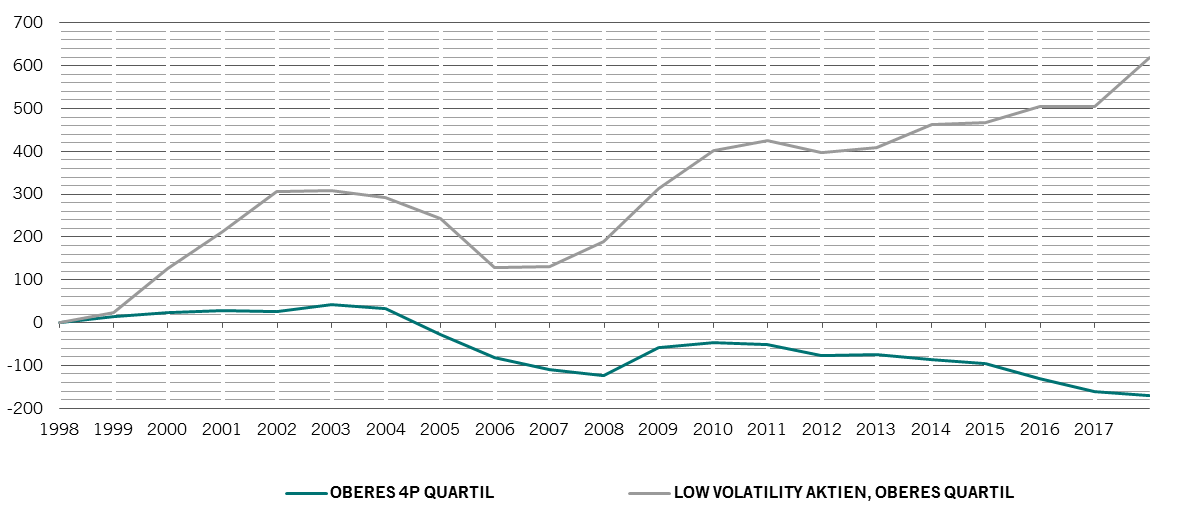

Die Investition in Low-Volatility-Strategien hat in den letzten Jahren gut funktioniert, weil die Anleiherenditen historisch niedrig waren. Mit steigenden Zinsen könnte sich das jedoch ändern: Die meisten Unternehmen in diesen Indizes haben sich stark verschuldet, um Dividenden und Aktienrückkäufe zu finanzieren, was zu einer Schwächung ihrer Bilanzen geführt hat (siehe Abbildung). Das verheisst nichts Gutes für Fonds, die ausschliesslich in Low-Volatility-Aktien investiert sind.

Schuldenkrise?

Kumulative Verschuldung (in Mrd. USD) seit 1998 bei Low-Volatility-Unternehmen und 4P-Unternehmen im oberen Quartil, ohne Finanzen

Ein weiterer beliebter Ansatz ist die Investition in Fonds, die vorwiegend in „Qualitätsaktien“ anlegen. Solche Strategien greifen im Allgemeinen auf analytische Kennzahlen zurück, um eine Gruppe von Unternehmen zu identifizieren, die rentabel und kaum verschuldet sind und deren Erträge in der Vergangenheit immer sehr stabil waren.

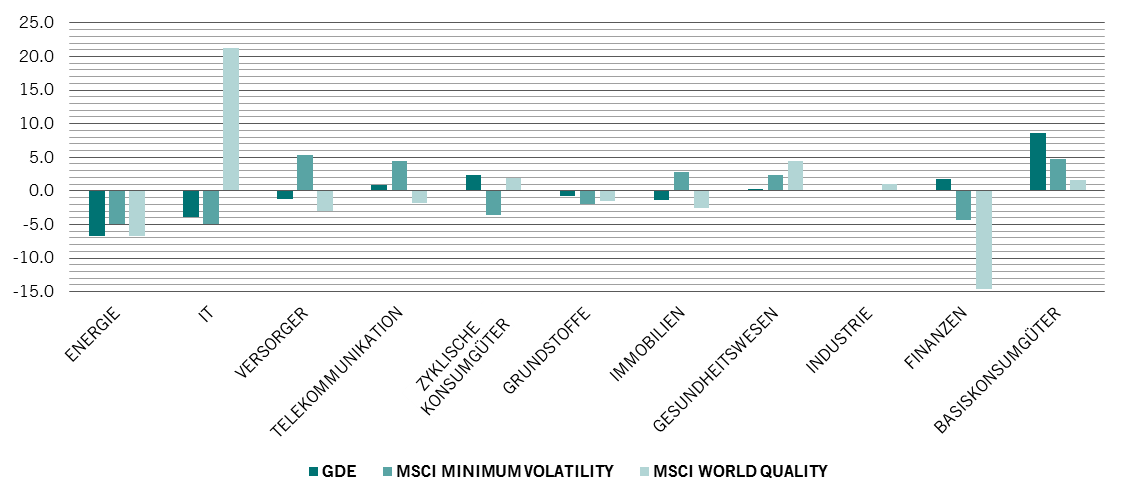

Da sich diese Strategien jedoch auf die aktuelle Ertragslage eines Unternehmens konzentrieren und nicht die Aktienbewertungen berücksichtigen, haben sie eine starke Neigung zu US-Technologiewerten – die am meisten zu der jüngsten Aktienrallye beigetragen haben – und sind in Finanzwerten stark untergewichtet (siehe Abbildung).

Technologie ist die teuerste Branche. Und eine, deren Unternehmen empfindlich auf stärkere Regulierung und Veränderungen im Konsumentenverhalten reagieren. Hinzu kommt, dass Strategien mit Ausrichtung auf Qualitätsaktien, die in Finanzwerten untergewichtet sind, in Zeiten steigender Zinssätze möglicherweise benachteiligt sind, weil die Margen der Banken im Kreditgeschäft in der Regel steigen, wenn die Leitzinsen nach oben gehen.

Risikobehaftet

Aktive Branchengewichtungen im Verhältnis zum MSCI World Index

Wie diese Beispiele zeigen, sind Anleger in konservativen Aktienfonds, die sich auf nur einen defensiven Faktor konzentrieren, Risiken ausgesetzt.

Nicht nur, dass Ein-Faktor-Strategien konzentriert in überteuerten Aktien anlegen – ihnen fehlt es auch an der nötigen Flexibilität, um sich an plötzliche Veränderungen im makroökonomischen Umfeld, wie z.B. steigende Zinssätze, anzupassen.

Somit erleiden sie unverhältnismässig grosse Verluste, wenn sich die Märkte ungünstig entwickeln.

Die vielen Gesichter der Verteidigung

Um diese Risiken zu minimieren, konzentriert sich unsere Strategie auf vier entscheidende Faktoren der Verteidigung; wir nennen es unser 4P-Konzept: Profitability, Prudence, Protection und Price.

Der Faktor Profitability ist unsere Kennzahl für die Stärken und den Wettbewerbsvorteil eines Unternehmens. Unternehmen, die bei diesem Wert ganz oben angesiedelt sind, zeichnen sich unter anderem durch stabiles Ertragswachstum, niedrige operative Hebelwirkung und hohe Cashflow-Generierung aus. Unser Research hat ergeben, dass Unternehmen mit einer positiven Rentabilitätsgeschichte in der Regel zuverlässiger und vorhersehbarer Erträge erzielen als solche, deren Aktienbewertungen teilweise auf viel zu hohen Erwartungen für das Gewinnwachstum basieren.

Prudence ist der Faktor, der die operativen und finanziellen Risiken eines Unternehmens misst. Nach unserem System sind umsichtige Unternehmen solche mit einem niedrigeren Ausfallrisiko, die organisch anstatt durch Übernahmen wachsen. Wir investieren in Unternehmen, die dauerhaft Shareholder Value erzielen, indem sie in vernünftigem Umfang wachsen und sich ihr stabiles Finanzprofil bewahren. Hierzu schauen wir uns die Art und die Stabilität der Cashflows des Unternehmens im Verhältnis zu seinen finanziellen Verpflichtungen wie Zinslast, Dividenden oder Investitionen an.

Mit unserer Kennzahl Protection beobachten wir, wie ein Unternehmen sich im Laufe des Konjunkturzyklus entwickelt – Ziel ist es, systematische oder unternehmensspezifische Risiken zu quantifizieren. Wir suchen nach Unternehmen mit nachhaltigen Geschäftsmodellen, deren Aussichten stabil sind, auch wenn Veränderungen im Konjunkturzyklus eintreten. Darüber hinaus analysieren wir die Volatilität einer Aktie und deren Korrelation mit anderen Aktien, um herauszufinden, inwieweit sich dies auf das Risiko-Rendite-Profil des gesamten Portfolios auswirkt.

Zu guter Letzt wollen wir auch nicht zu viel für unsere Investments bezahlen. In unserer Komponente Price sind daher mehrere zuverlässige Bewertungsmodelle berücksichtigt, mit deren Hilfe wir die Werte mit dem attraktivsten Preis ausfindig machen. Ohne diese Kennzahl könnte es passieren, dass die Portfoliomanager vielversprechende Anlagen übersehen oder Aktien auswählen, bei denen die Gefahr eines Kapitalverlusts besteht.

Aufgrund dieses umfassenden Ansatzes weist unser Portfolio ein defensives Profil aus, das Large-Cap-, Quality-, Value- und Low-Volatility-Werte enthält. Jedes unserer vier P stellt eine Verteidigungslinie dar, die zusammen ein Aktienportfolio ergeben, das Schocks an den Märkten besser abfedern kann.

Der Schutz des Kapitals mit einem mehrdimensionalen defensiven Ansatz ist unerlässlich, um langfristig robuste Renditen zu erzielen.

Anpassungsfähigkeit ist gefragt

Unser 4P-Ansatz ist dynamisch, nicht statisch wie viele Smart-Beta-Strategien.

Beim Aktien-Screening sind zunächst alle 4P gleich gewichtet. Wir ändern dann diese Gewichtung und stützen unsere Entscheidungen auf eine Analyse der wirtschaftlichen und Markttrends sowie des Momentums und der Bewertung des jeweiligen P.

Wir haben zum Beispiel den Faktor Protection in den letzten beiden Jahren untergewichtet, weil Werte bei dieser Kennzahl weit oben angesiedelt waren – viele davon Aktien, die sich fast wie Anleihen verhalten – und ins Trudeln geraten, wenn die US-Notenbank die Zinsen anhebt. Ausserdem haben unsere Analysen gezeigt, dass Bewertungen für Aktien, die bei Protection gut abschneiden, nicht so attraktiv waren wie diejenigen, die im MSCI World Equity Index vertreten sind.1

Bei der jüngsten Neugewichtung der 4P jedoch haben wir unsere Untergewichtung in Aktien, die bei Protection die höchsten Werte aufwiesen, auf 5–10% reduziert, weil ihre durchschnittliche Bewertung im Vergleich zum MSCI World unter den Durchschnitt der letzten 30 Jahre gefallen ist.2

Wir bevorzugen weiterhin Unternehmen, die bei der Kennzahl Price am besten abschneiden. Dabei handelt es sich im Wesentlichen um solche aus Branchen wie Basiskonsumgüter, Finanzen und Industrie – ein Universum, das durch hohe Qualität und robuste Unternehmensgewinne gekennzeichnet ist. Unsere Übergewichtung bei der Kennzahl Price liegt bei 5%.

Wir glauben, dass unser mehrdimensionaler Ansatz, in Kombination mit dynamischer Anpassung, eine solide Grundlage für den Aufbau von Portfolios darstellt, bei der keine Verteidigungslinie zu stark oder zu wenig berücksichtigt wird. Auf diese Weise Kapitalschutz zu betreiben, ist der richtige Weg, um langfristig robuste Renditen zu sichern.

Wie schon die hohen Herrschaften im Mittelalter wussten, reicht eine einzelne Verteidigungslinie nicht aus.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.