[1] Daten von Broadridge vom 17.07.2018 zufolge war ein verwaltetes Vermögen von 126 Mrd. USD in Anleihenfonds angelegt die im weitesten Sinne als verantwortungsvoll investierend zu bezeichnen sind und 392 Mrd. USD in vergleichbaren Aktienfonds.

[2] Meta-Analysen von 2.200 Studien belegen eine positive Korrelation zwischen ESG-Ratings und der Finanzkraft der Unternehmen bei 50 Prozent und eine negative Korrelation bei 10 Prozent. G Friede T Busch and A Bassen “ESG and financial performance…” Journal of Sustainable Finance and Investment (2015) Bd. 5 Ausgabe 4.

[3] Monatliche Outperformance von durchschnittlich 68 Basispunkten im Zeitraum 09/09 bis 04/16 basierend auf MSCI ESG-Scores (vgl. Barclays-Bericht „ESG Investing in Credit Markets“ 17.11.2016).

[4] Quelle: ibid.

[5] Bob Buhr et al. “Climate Change and the Cost of Capital in Developing Countries (UN Environment 2018)” https://www.imperial.ac.uk/business-school/knowledge/finance/developing-countries-are-paying-twice-for-climate-change/

[6] Korrelation von 057 bei Gesamt-Scores (vgl. Barclays „ESG Investing in Credit Markets“.

[7] Ibid

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Nachhaltige Anleihen: ESG als Differenzierungsmerkmal

Die richtige Einschätzung der ESG-Bemühungen (Umwelt soziale Verantwortung und gute Unternehmensführung) eines Unternehmens bringt Vorteile für Anleihenanleger

Von

Frédéric Salmon

Head of Active Fundamental Systematic Credit

Es ist heutzutage gang und gäbe, dass Aktienanleger ein Unternehmen nach ESG-Kriterien (Umwelt, soziale Verantwortung und gute Unternehmensführung) bewerten. Jetzt halten ESG-Analysen auch in die Anleihenmärkte Einzug1. Wir sind der Ansicht, dass ein genaues Verständnis der ESG-Profile von Unternehmen für Anleger nur von Vorteil sein kann, weil sich dadurch die Spreu vom Weizen trennen lässt.

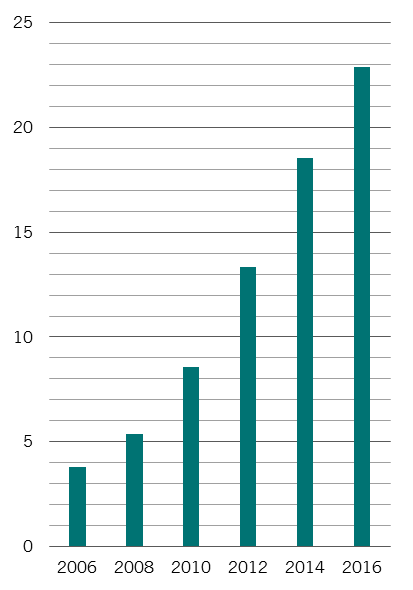

Nach den Sternen greifen

Globales Vermögen in nachhaltigen Anlagen, Bio. USD

Die Anleihegläubiger erkennen zunehmend, dass die nichtfinanziellen Aspekte des Unternehmenserfolgs die Bonität und Investitionsfähigkeit eines Unternehmens nachhaltig beeinflussen können. Die akademische Forschung beispielsweise ist allgemein zu dem Schluss gelangt, dass eine positive Korrelation zwischen den ESG-Kennzahlen eines Unternehmens und seinen Kapitalkosten besteht2.

ESG-Faktoren fliessen aus unterschiedlichen Richtungen ein. Die staatliche Regulierung zum Beispiel nimmt immer stärker ökologische und soziale Dimensionen an. Die Öffentlichkeit erkennt zunehmend, welche Auswirkungen Unternehmen auf die Umwelt oder soziale Gerechtigkeit haben, und nimmt durch ihre Kaufentscheidungen Einfluss, d. h. Produkte und Dienstleistungen von Unternehmen, die unethisch sind oder die Umwelt verschmutzen, werden zum Ladenhüter. Die Anleger wiederum werden sich immer mehr des Reputationsrisikos bewusst, das mit schlecht geführten Unternehmen einhergeht.

Gleichzeitig werden neue Methoden und Kennzahlen zur Analyse nicht-finanzieller Faktoren entwickelt, die bislang aussen vor gelassen wurden, weil sie nicht gemessen werden konnten, aber Auskunft über wesentliche Risiken geben.

Renditen steigern statt opfern

Es ist natürlich sehr aufwändig, alle Aspekte von ESG bei Investments in festverzinsliche Anlagen zu berücksichtigen.

In erster Linie haben Anleihenanleger, die verantwortungsvolle Investmentstrategien in Betracht ziehen, Angst, dass sie Rendite opfern müssen, nur weil sie Gutes tun wollen.

Unsere Erfahrung hat uns aber gelehrt, dass ein durchdachter ESG-Ansatz dem entgegenwirken kann: Wenn er den Anlegern hilft, Fallstricke zu vermeiden, sollten sich damit auch Überschussrenditen erzielen lassen.

Unternehmensführung als kritischer Faktor

Dass die Unternehmensführung einen erheblichen Einfluss auf die Geschäftsentwicklung von Emittenten von Unternehmens- und Staatsanleihen haben kann, ist keine neue Erkenntnis. Es gibt unzählige Fallstudien von Unternehmen, die durch Versagen der Geschäftsführung in Schieflage geraten sind. Eine gute Unternehmensführung minimiert das Risiko von Herabstufungen der Kreditwürdigkeit. Analysen zeigen, dass die Anleihenportfolios von Unternehmen mit höherem Rating bei der Unternehmensführung erheblich besser abschnitten als solche mit niedrigem Rating3. Es überrascht daher sicher nicht, dass 79 Prozent der befragten Vermögensverwalter die Unternehmensführung als wichtigstes ESG-Thema betrachteten4.

Mehr Umweltschutz und soziale Verantwortung

Während die Bedeutung guter Unternehmensführung unbestritten ist, sind ökologische und soziale Faktoren in der Regel schwieriger zu quantifizieren und auf ihren Einfluss auf die Geschäftsentwicklung zu analysieren. Beides ist aber für die wirtschaftlichen Eigentümer, deren Geld die Vermögensverwalter anlegen – Privatpersonen, Pensionsfonds und Institutionen – immens wichtig. Diese Diskrepanz in der Wahrnehmung lässt sich teilweise auf unterschiedliche Zeithorizonte zurückführen.

Im Vergleich zu ökologischen Faktoren können Aspekte der Unternehmensführung viel schneller in den Vordergrund treten – was vielleicht deren Bedeutung für Vermögensverwalter erklärt, die häufig an der Quartalsleistung gemessen werden.

Vermögensbesitzer hingegen wollen, dass ihr Kapital für die kommenden Generationen geschützt ist.

Die Krux an der Sache ist, dass ökologische und soziale Komponenten von ESG schwieriger zu quantifizieren und zeitlich einzugrenzen sind und daher aus rein finanzieller Perspektive schnell ausser Acht gelassen werden. So wie jemand, der nur unter der Strassenlaterne nach seinem verlorenen Schlüssel sucht, weil es dort hell ist.

Die ESG-Leistung ist die Körpersprache des Unternehmens, die tiefere Einblicke gewährt, als Bilanzen allein es könnten.

Ein sorgfältig ausgearbeiteter Ansatz kann helfen herauszufinden, wie diese Faktoren Einfluss nehmen.

Schwerwiegende ökologische Probleme zum Beispiel sind oftmals das Ergebnis einer Unternehmenskultur, in der über kleinere Verstösse bereitwillig hinweggesehen wird. Der Katastrophe auf der Ölbohrinsel Deepwater Horizon war beispielsweise eine jahrelange schwache Umweltleistung der Ölgesellschaft vorausgegangen.

Ereignet sich eine Katastrophe, gibt es nicht nur direkte Umweltkosten – es kann auch zu Umbrüchen in den Lieferketten kommen. Beispielsweise werden bestimmte umweltschädliche Motoren nicht mehr produziert. Unternehmen, die weiterhin ältere Varianten verwenden und diesen Veränderungen nicht Rechnung tragen, müssen sich auf hohe Entwicklungs- und Wartungskosten einstellen.

Die Regulierung schafft einen Rahmen aus Vorschriften für Unternehmen und gibt einen Zeitplan vor, dessen Umsetzung die Anleger genau verfolgen können. Das gilt insbesondere für Umweltbelange, wo die Regulierung auf das wachsende Bewusstsein der Öffentlichkeit für die Problematik reagiert. Nehmen wir zum Beispiel die neuen Vorschriften der International Maritime Organisation (IMO) für die globale Handelsschifffahrt: Ab 2020 senkt die IMO den zulässigen Schwefelgehalt von Schiffskraftstoffen von 3,5 Masse % auf 0,5%. Wie Unternehmen darauf reagieren, liefert nicht nur Einblicke in deren ESG-Engagement, sondern auch in die Qualität ihrer Geschäftsführung. Einige Schifffahrtsgesellschaften stellen sich bereits auf die neuen Vorschriften ein, andere nicht, was früher oder später erhebliche Kosten nach sich ziehen wird.

Forscher am Imperial College haben herausgefunden, dass der Klimawandel die Fremdkapitalkosten in Industrieländern nach oben treibt5.

Soziale Faktoren spielen eine immer grössere Rolle bei der Beurteilung der Körpersprache von Unternehmen. Die Risiken treten aber immer deutlicher zutage. Die Unternehmen sind unter Druck, sie müssen für Entgeltgleichheit zwischen Männern und Frauen sorgen und die Löhne für Niedrigstverdiener anheben. Bei Unternehmen mit geringen Margen und einer grossen Mindestlohnbelegschaft könnte sich dieser Wandel letzten Endes erheblich auf die Gewinne auswirken. Unternehmen mit schlechten Arbeitnehmer-/Arbeitgeberbeziehungen oder solche, die nichts gegen Missstände wie Diskriminierung unternehmen, riskieren nicht nur teure Personalstreits, sondern gefährden auch den Wert und Ruf ihrer Marke, vor allem, wenn negative Schlagzeilen durch soziale Medien multipliziert werden – Ryanair zum Beispiel kann ein Lied davon singen. Andere fallen durch ihren Umgang mit ihren Benutzern in Ungnade, wie etwa Facebook.

Auf das richtige Mass kommt es an

Ein Grossteil der industriellen Revolution hing mit der Entwicklung präziserer Messgeräte zusammen – der Weg für ESG-Investments wird durch bessere Möglichkeiten zur Quantifizierung der drei verschiedenen Faktoren frei gemacht.

Was für ESG-relevante Informationen Unternehmen offenlegen und wie, ist nicht einheitlich, aber der Trend geht in Richtung grösserer Transparenz, auch wenn nicht gesetzlich vorgeschrieben.

Diese zunehmende Transparenz wiederum hat zur Herausbildung einer ESG-Ratingbranche geführt, die von zwei grossen Agenturen beherrscht wird: MSCI und Sustainalytics.

Die Beurteilungen der Ratingagenturen sind hilfreich, bedürfen aber einer kritischen Betrachtung. Die zugrunde liegenden Methodiken unterscheiden sich und sind daher nicht direkt vergleichbar. Hinzu kommt, dass die beiden Agenturen zwar im Allgemeinen zu ähnlichen ESG-Gesamtbewertungen kommen, es im Detail aber erhebliche Diskrepanzen geben kann6. Beispielsweise gibt es im Wesentlichen keine Korrelation zwischen Unternehmensführungsbewertungen im Banken- und Brokerage-Sektor.

Allgemeiner gesprochen: Ein grosses Risiko in Verbindung mit dem Umstand, dass man sich zu sehr auf Agenturratings verlässt, besteht darin, dass sie in einigen Fällen nur bedingt Auskunft über die Bilanzstärke geben – mit anderen Worten, sie liefern keine zusätzlichen relevanten Informationen zu bestehenden Finanzkennzahlen. Im weiteren Sinne können geringere Korrelationen zwischen Bonitätsratings und ESG-Bewertungen hilfreich sein, tiefere Einblicke in die Zukunftsaussichten eines Unternehmens zu gewinnen7.

Ein einzigartiger Ansatz

Obwohl ESG-Ratings noch keine „harte“ Wissenschaft sind, klammern sich Vermögensverwalter beim Aufbau von Unternehmensanleihenportfolios oftmals an Ratings von Agenturen, die sich auf ESG-Kriterien spezialisiert haben.

Wir finden, dass ein flexiblerer und nuancierterer Ansatz lohnender ist – wie die Entwicklung von sozial verträglichem Investieren (SRI) gezeigt hat.

SRI-Anleger, die einen starren Investmentansatz nach dem Ausschlussprinzip verfolgen, der allein auf moralischen oder ethischen Überlegungen beruht, stellen häufig fest, dass diese Vorgehensweise auf Kosten der Performance geht. Teilweise liegt das daran, dass einige Branchen empfindlicher auf Veränderungen in der Wirtschaft reagieren als andere. Uns mögen vielleicht die ökologischen Nebeneffekte der Ölindustrie nicht gefallen, aber vorerst wären die meisten Menschen auf der Erde ohne sie aufgeschmissen. Es gibt jedoch einige Ölproduzenten, die ESG sehr ernst nehmen, sich mit ihren Kritikern auseinandersetzen und wichtige Verbesserungen ihrer CO2-Bilanz bewirken.

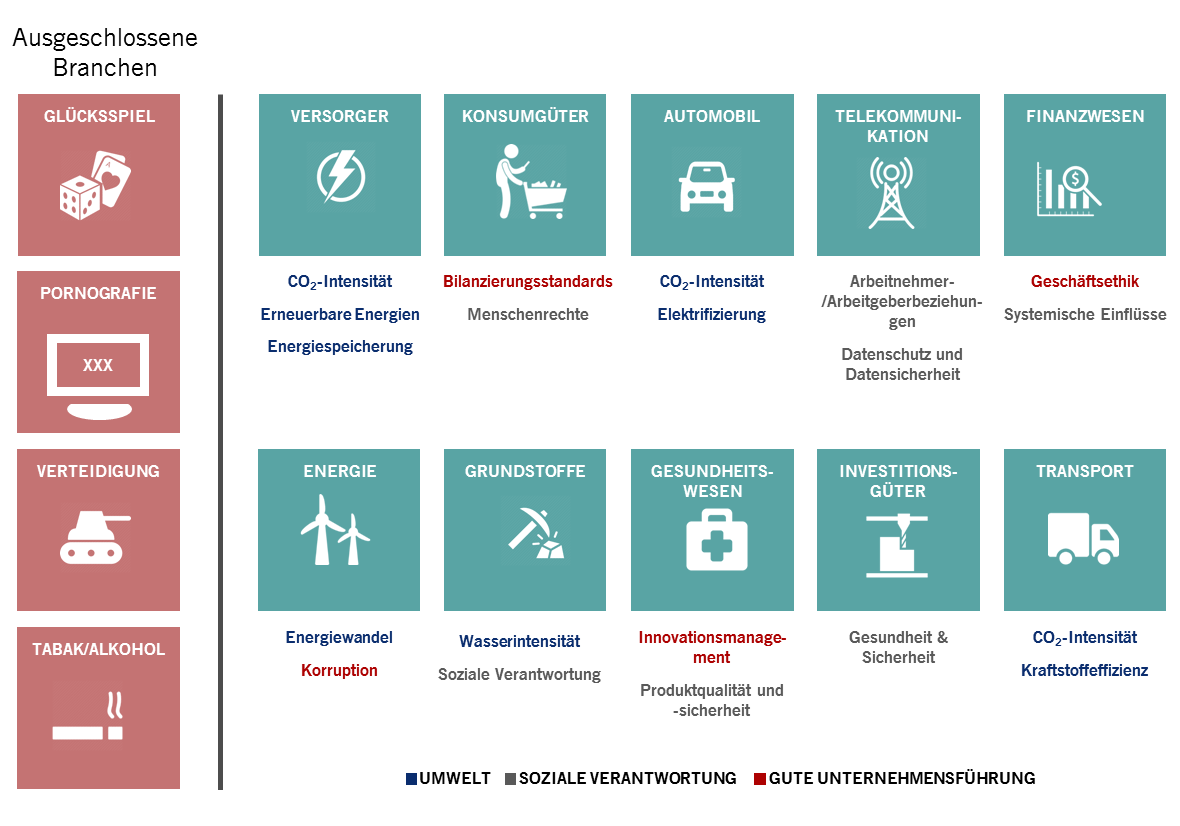

Gleichzeitig ist es sinnvoll, bestimmte Branchen auszuschliessen – was wir auch tun –, die nicht wesentlich für den Zustand einer Volkswirtschaft sind und die sehr negative Auswirkungen haben können, wie Verteidigung, Glücksspiel, Pornografie, Alkohol und Tabak.

ESG-Profiling

Die wichtigsten ESG-Leistungsindikatoren von PAM nach Branchen

Unser Ansatz besteht also auch in Zukunft darin, in kritische, wenn nicht sogar beschädigte Branchen zu investieren, aber innerhalb dieser Branchen diejenigen Unternehmen auszuwählen, die die besten finanziellen und ESG-bezogenen Fundamentaldaten aufweisen. Finanzielle Nachhaltigkeit, robuste Bilanzen und die Fähigkeit der Geschäftsführung, sich technologische Disruption zunutze zu machen – all das spielt eine Rolle. Diese Aspekte gehen aber auch Hand in Hand mit guter Unternehmensführung, ökologischen und sozialen Standards.

Wir sehen ESG zunehmend nicht mehr nur als Möglichkeit zur Steuerung von Abwärtsrisiken, sondern auch, um Erfolgsunternehmen ausfindig zu machen, nämlich solche, die sich am besten behaupten können und letztendlich am rentabelsten sind.

Im Zentrum unseres Investmentprozesses stehen unsere Anleiheanalysten, die in die Beurteilung von Finanzberichten ESG-Aspekte einfliessen lassen. Sie sind am besten in der Lage, schnell auf Unternehmensmeldungen zu reagieren, und können unsere Investmentteams somit optimal unterstützen.

Die Investmentmanager selbst verfolgen einen reinen Bottom-up-Ansatz. Sie sind nicht an eine Benchmark gebunden und daher nicht übermässig durch Top-Down-Makrotrends beeinflusst, die oftmals von unternehmerischen Fundamentaldaten wie der ESG-Leistung ablenken – der Körpersprache des Unternehmens, die tiefere Einblicke ermöglicht als es Bilanzen allein können.

Auf die Nuancen kommt es an

So wie bestimmte Finanzkennzahlen für bestimmte Branchen aussagekräftiger sind als für andere, sind es auch die ESG-Kriterien. Während also Umweltaspekte bei Ölgesellschaften ganz oben auf der Liste stehen, sind diese für Finanzunternehmen weniger von Bedeutung, wo mit den Faktoren Unternehmensführung und soziale Verantwortung viel grössere Risiken verbunden sind.

Letztendlich funktionieren ESG-Investments nur, wenn damit Kapital zu Unternehmen verlagert wird, die sich langfristig weiterentwickeln. Robuste Unternehmensführung, ein Gespür für gute ökologische und soziale Praktiken sowie deren sorgfältige Umsetzung sind vielleicht schwer zu quantifizieren und erwecken daher den Eindruck, „weiche“ Faktoren zu sein, aber sie sind von entscheidender Bedeutung für die Nachhaltigkeit des Geschäftsmodells eines Unternehmens.

ESG-Investments sind nicht nur eine Frage der Moral, sondern zunehmend auch eine Treuepflicht. ESG-Kriterien gewähren Einblicke in die Zukunftsaussichten eines Unternehmens, die Bilanzen und Geschäftsberichte allein nicht liefern können. Für jeden, der in Unternehmensanleihen investiert, sollte ESG im Mittelpunkt der Suche nach den Gewinnern von morgen stehen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.