[1] Capelle-Blancard et al. „Environmental Social and Governance (ESG) performance and sovereign bond spreads: an empirical analysis of OECD countries“ Ecole Polytechnique CNRS https://hal-polytechnique.archives-ouvertes.fr/hal-01401718/document

[2] „Climate Change and the Cost of Capital in Developing Countries: Assessing the impact of climate risks on sovereign borrowing costs. UN environment Imperial College Business School SOAS University of London

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Nachhaltige Investments: Schwellenländeranleihen und ESG

Warum Anleger in Schwellenländer-Staatsanleihen auf Umwelt soziale Belange und Unternehmensführung achten sollten.

Von

Mary-Therese Barton

Chief Investment Officer Fixed Income

Guido Chamorro

Co-Head EM Hard Currency Debt

Die in den sozialen Medien kursierenden Bilder von Bergen nahezu wertloser Geldscheine in Simbabwe oder Venezuela, mit denen die Bevölkerung Grundnahrungsmittel wie Brot und Fleisch bezahlt, sind eine Warnung, wie wichtig eine richtige Führung für die Volkswirtschaften der Schwellenländer ist. Aber zu versuchen, Hinweise auszumachen, die darauf hindeuten, wie sich die Bedingungen verändern, sei es zum Guten oder zum Schlechten, ist schwer.

Was die Sache noch komplizierter macht, sind die sozialen und ökologischen Dimensionen, die bei der Entscheidung für oder gegen ein Investment eine gleichermassen kritische Rolle spielen. Die Abholzung in Haiti und der Arabische Frühling zum Beispiel hatten dramatische Folgen und mündeten in einer Währungsabwertung.

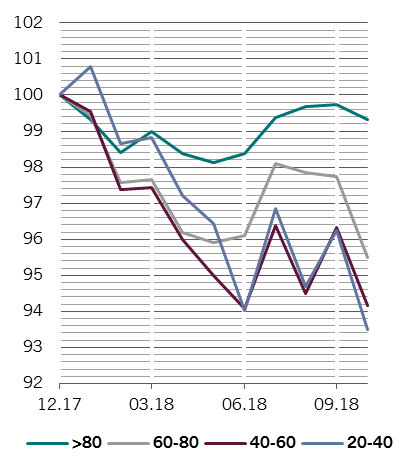

Gutes tun lohnt sich

Performance von Schwellenländer-Staatsanleihen, nach ESG-Punktzahl von 1-100*, umbasiert zum 27.12.2017 = 100.

In der Vergangenheit hatten Anleger jedoch grosse Probleme, ESG-Merkmale von Ländern übergeordnet oder systematisch miteinander in Verbindung zu bringen, vor allem an den Anleihemärkten.

Ein Grund, warum Anleger in Staatsanleihen viel länger als beispielsweise Aktienanleger brauchten, um die Bedeutung von ESG zu erkennen, ist der relative Mangel an brauchbaren Informationen. ESG-Faktoren werden auf Unternehmensebene zunehmend quantifiziert und bei Aktien- und Anleihen-Investments einbezogen. Viel weniger erforscht ist allerdings, inwieweit diese Überlegungen die Bonität von staatlichen Emittenten beeinflussen.

Mittlerweile reagieren Beratungsunternehmen und Ratingagenturen auf die wachsende Nachfrage nach ESG-Analysen für Staatsanleihen. Und der Bedarf wird weiter zunehmen, weil die Anleger einen direkten Zusammenhang zwischen dem Abschneiden staatlicher Emittenten bei verschiedenen ESG-Kriterien und der Performance ihrer Anleihen sehen. Es gibt beispielsweise immer mehr Belege, dass eine Korrelation zwischen guter Staatsführung und niedrigerem staatlichem Ausfallrisiko und den Spreads besteht1. Einer anderen Studie zufolge, die vor kurzem veröffentlicht wurde, ist der durchschnittliche Schuldendienst von Schwellenländern infolge des Klimawandels um 117 Basispunkte gestiegen, während diejenigen, die in soziale Entwicklung investierten, die Kosten um 67 Basispunkte senken konnten2.

Informationsbedarf

Ratings von Agenturen können helfen, sind aber kein Wundermittel – länderbezogene ESG-Analysen sind keine Blackbox, die eindeutige Antworten ausspuckt. Zum einen verändern sich einige ESG-Kennzahlen nicht stark oder oft. Zum anderen können diese Faktoren unterschiedliche Effekte auf Volkswirtschaften haben. Das soll heissen, dass einige relevanter sind als andere – alles hängt von den besonderen Gegebenheiten eines Landes ab. Es bedarf daher eines nuancierteren Ansatzes bei der Integration von ESG-Kriterien in traditionellere Kennzahlen.

Der sinnvollste Ansatz für ESG-Investments ist sicherlich ein branchenweiter.

Da sich ESG-Faktoren in der Regel über längere Zeiträume entwickeln, erfordert ihre Berücksichtigung bei der Portfoliozusammenstellung ein langfristiges Engagement seitens des investierenden Akteurs. Dazu gehört unter anderem der direkte Kontakt mit staatlichen Emittenten – ständiger Dialog mit Finanzministerien in Form von persönlichen Gesprächen, schriftlicher Kommunikation, gezielten Fragebögen und ESG-bezogenen Fragen bei Roadshows. Dieser Kontakt kann sogar so weit gehen, dass Staatsbedienstete in Sachen ESG und dessen Bedeutung geschult werden.

Entwicklung eines Modells

Ein Ansatz besteht darin, ESG-Faktoren in Länderrisikomodelle einzubeziehen. Wir greifen auf eine Fülle von ESG-Daten aus externen und internen Quellen zurück , die dann eine bestimmte Punktzahl für ein Land ergeben. Zu den von uns beobachteten Umweltfaktoren gehören Luftqualität, Anfälligkeit gegenüber Klimawandel, Abholzung und Wassermangel. Bei der sozialen Dimension spielen Bildung, Gesundheitswesen, Lebenserwartung und wissenschaftliche Forschung eine wichtige Rolle. Beim Kriterium der Staatsführung werden Aspekte wie Korruption, Wahlverfahren, Stabilität der Regierung, richterliche Unabhängigkeit und Recht auf Schutz der Privatsphäre berücksichtigt.

Diese Gesamtpunktzahl wird zu einer der sechs Säulen im Länderrisikoindex (CRI)-Ranking, das von unserem Economics Team erstellt wird.

Gemeinsames Engagement

Der sinnvollste Ansatz für ESG-Investments ist jedoch sicherlich ein branchenweiter. Staaten, die ihr ESG-Profil verbessern müssen, dürften ein stärkeres, stabileres Wachstum aufweisen und besser in der Lage sein, makroökonomischen Gegenwind auszuhalten. Insgesamt würde eine Verbesserung im Bereich ESG in den Schwellenländern die Trend-Performance der Anlageklasse – bzw. das Beta, wie die Experten sagen – beflügeln.

Der einzelne Portfoliomanager hat relativ wenig Einfluss, wenngleich es auch Beispiele gibt, wo sich staatliche Emittenten dem Druck durch Fondsmanager gebeugt haben. Das war z. B. der Fall, als wir Bedenken hinsichtlich der Bodenreformen in Südafrika äusserten.

Universell

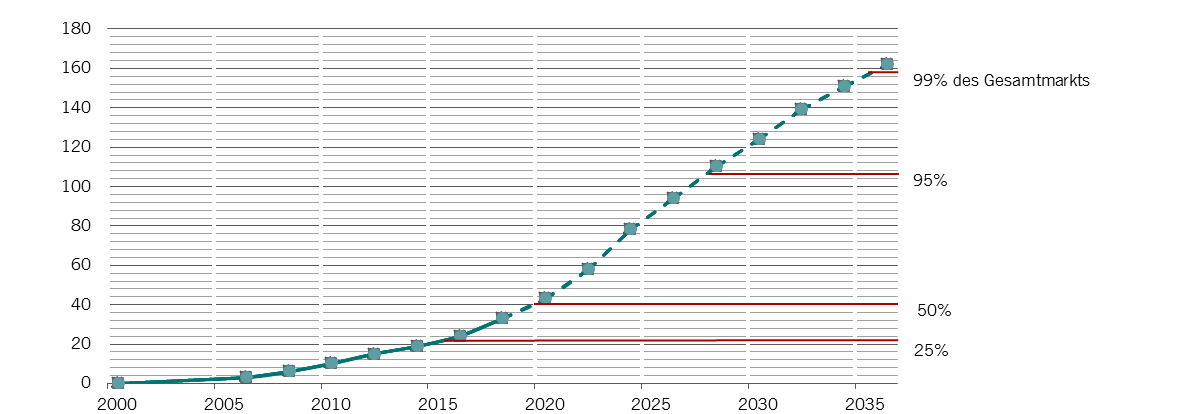

Vermögen der Investmentbranche mit ESG-Mandat gesamt, in Bio. US-$. Die unterbrochene Linie stellt Prognosen dar.

Die Branche insgesamt jedoch hat die nötige Durchsetzungskraft, um Staaten in die richtige Richtung zu lenken – rund 592 Mrd. US-$ der 8,311 Bio. US-$ an umlaufenden Staatsanleihen von Schwellenländern werden von Vermögensverwaltungsgesellschaften gehalten.

Investmentgesellschaften unternehmen bereits Schritte in diese Richtung. Beispielsweise hat die Initiative „UN Principles for Responsible Investment“ mit mehr als 1.800 Unterzeichnern aus der Branche, die ein Vermögen von mehr als 2,25 Bio. US-$ verwalten, vor kurzem eine Arbeitsgruppe eingerichtet, die den Dialog und die Zusammenarbeit zwischen der Vermögensverwaltungsbranche und staatlichen Kreditnehmern fördern soll. Die Zahl weiterer Brancheninitiativen wird immer grösser: Der Global Green Finance Council zum Beispiel hat es sich zum Ziel gesetzt, die Bemühungen der verschiedenen Branchenakteure zu koordinieren, um die Entwicklung von umweltverträglicher Finanzierung („Green Finance“) zu fördern.

Der Unterschied, auf den es ankommt

Nachhaltigkeit steht seit jeher im Mittelpunkt unseres Tuns. Das bedeutet konkret, dass wir ESG in alle unsere Investmentprozesse einbeziehen – nicht zuletzt bei unseren Strategien für Schwellenländeranleihen.

Wir stehen nicht nur in direktem Kontakt mit staatlichen Anleihenemittenten, sondern arbeiten auch mit anderen Unternehmen der Branche und multinationalen Einrichtungen zusammen. Ziel ist es, einen branchenweiten Ansatz zu entwickeln, der die Regierungen dabei unterstützt, besser und umweltfreundlicher zu regieren und das zu tun, was für ihre Gesellschaften am besten ist. Weil dies der beste Weg ist, um das Wohlergehen der Menschen in den Schwellenländern zu verbessern – der sich nebenbei auch für unsere Anleger lohnt. Und weil es der richtige Weg ist.

Ähnliche Artikel

Nachhaltige Anleihen: ESG als Differenzierungsmerkmal

Die richtige Einschätzung der ESG-Bemühungen (Umwelt soziale Verantwortung und gute Unternehmensführung) eines Unternehmens bringt Vorteile für Anleihenanleger

September 2018

Was kommt nach dem Fall?

Schwellenländeranleihen haben in den letzten Monaten gelitten aber Ängste vor einem erneuten Zusammenbruch von Währungen und Anleihen sind übertrieben.

August 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.