Asset-Allocation: Zielsicher durch schwieriges Fahrwasser

Über der weltweiten Investmentlandschaft ziehen Wolken auf: Washington und Peking rasseln in Sachen Handelspolitik mit den Säbeln, die US-Notenbank zieht ihre geldpolitischen Zügel an und das Weltwirtschaftswachstum hat an Dynamik verloren – und das zu einer Zeit, wo die Gewinnprognosen ungebrochen positiv sind.

An den Finanzmärkten ist mit gewissen Turbulenzen zu rechnen, aber wir gehen nicht davon aus, dass sich ein Unwetter zusammenbraut. Nun heisst es, bei der Asset-Allocation besonnen zu sein und sich nicht zu voreiligen Entscheidungen für oder gegen die eine oder die andere Anlageklasse hinreissen zu lassen.

April 2018

Insgesamt legen unsere Analysen eine neutrale Haltung gegenüber Aktien und eine Untergewichtung in Anleihen nahe, letztere bekommen die Auswirkungen der geldpolitischen Straffung bereits zu spüren. Angesichts der recht nervösen Anlegerstimmung und der Möglichkeit kurzer, dafür aber stark ausgeprägter Markterschütterungen setzen wir zudem auf eine Übergewichtung in Liquidität – um das Risiko zu mindern und vorbereitet zu sein, sollten sich Anlagechancen ergeben.

Da mit einem grossangelegten Handelskrieg niemandem gedient ist, werden wohl in irgendeiner Form Zugeständnisse gemacht werden. Dass die US-Regierung in den letzten Tagen etwas zurückgerudert ist – denken wir nur an das vor kurzem geschlossene Handelsabkommen mit Südkorea –, spricht für diese Einschätzung.

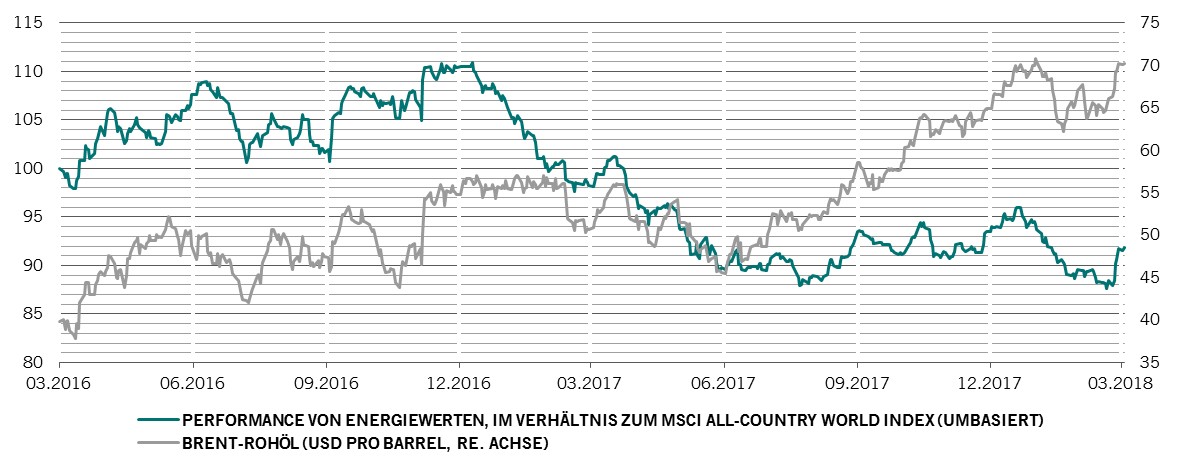

Der Konjunkturausblick ist ebenfalls nicht so besorgniserregend wie es auf den ersten Blick scheint. Wenngleich die Dynamik des weltweiten Wirtschaftswachstums nachgelassen hat, liegt es mit 3,6% auf Jahresbasis nach wie vor weit über Potenzial. An unseren Konjunkturzyklusindikatoren lesen wir ab, dass die USA besonders gut dastehen; der Frühindikator kletterte dort auf ein 6-Jahres-Hoch. Es ist also durchaus im Rahmen des Möglichen, dass die grösste Volkswirtschaft der Welt die Konsenserwartungen für das zweite Quartal übertrifft, da sich die von Präsident Trump auf den Weg gebrachten Steuersenkungen in einer erhöhten Investitionstätigkeit der Unternehmen niedergeschlagen haben. Aus weltweiter Perspektive dürfte dies helfen, die schwächere Wirtschaftsaktivität im chinesischen Industriesektor auszugleichen.

Das Konjunkturwachstum wird vermutlich nicht an die hohen Stände herankommen, von denen die Gewinnprognosen ausgehen (siehe „Regionen und Branchen“), aber eine etwaige Enttäuschung ist nach der jüngsten Marktkorrektur, bei der die Aktienkurse zu einem normalen Niveau zurückkehrten, sicherlich leichter zu verdauen.

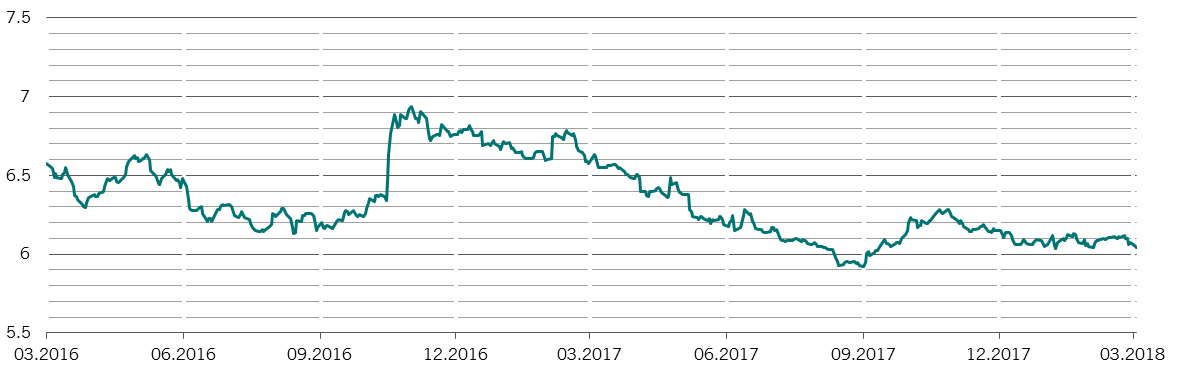

Die Liquidität wird knapper, aber Schritt für Schritt und kontrolliert (siehe Abbildung). Unseren Indikatoren zufolge ist die Liquidität in den USA im Januar knapper geworden, während sich Japan im Februar von neutral nach expansiv bewegte; der Euroraum folgte im März. Wir gehen davon aus, dass sich dieser Trend fortsetzt und zu einem allmählichen – und keinem plötzlichen – Anstieg der Anleiherenditen führen wird. Wir beobachten auch sehr genau den Anstieg der kurzfristigen LIBOR-Sätze in den USA und halten Ausschau nach Hinweisen auf eine weitere Verknappung an den Finanzierungsmärkten.

Nach unserem Bewertungsmodell haben sich Aktien zum ersten Mal seit August letzten Jahres, wo sie noch teuer waren, auf einem neutralen Niveau eingependelt. Das gilt für KGVs, Buchwerte und Dividenden gleichermassen.

Die technischen Indikatoren zeigen besonders negative Trends bei Investment-Grade- und Hochzinsanleihen auf, wohingegen von Schwellenländeranleihen in Lokalwährung positive Signale ausgehen. Erfreulicherweise hat sich die extreme Short-Positionierung in VIX-Futures komplett ins Gegenteil gekehrt, wodurch der Markt nicht mehr so anfällig ist.