Überblick: Risikogeschäft

In den vergangenen zehn Jahren standen die Sterne für Risikoanlagen fast immer gut – für das kommende Jahr sind die Aussichten allerdings weniger rosig. Das Ende der expansiven Geldpolitik in grossen Teilen der Welt, die schwindenden Effekte der fiskalpolitischen Massnahmen in den USA, Unsicherheit über die Entwicklung in Italien und der Brexit, alle diese Faktoren spielen eine Rolle.

Durch die Abkühlung des Wirtschaftswachstums und den Rückgang der Gewinnmargen der Unternehmen verlieren Aktien an Glanz. Da die Löhne jetzt steigen und die Inflation ankurbeln, dürften auch Anleihen kein sicherer Hafen sein: Sowohl Investment-Grade- als auch spekulative Anleihen erscheinen besonders anfällig für eine Korrektur. Auf der anderen Seite könnte eine schwächere Wirtschaft gut für länger laufende und indexgebundene US-Staatsanleihen und Gold sein, während der überbewertete US-Dollar möglicherweise an Boden verliert. Unter diesen Umständen dürfte sich Liquidität zur Anlageklasse mit der besten Performance entwickeln.

Makroökonomischer und Marktzyklusindikator USA im historischen Vergleich (Perzentil)1

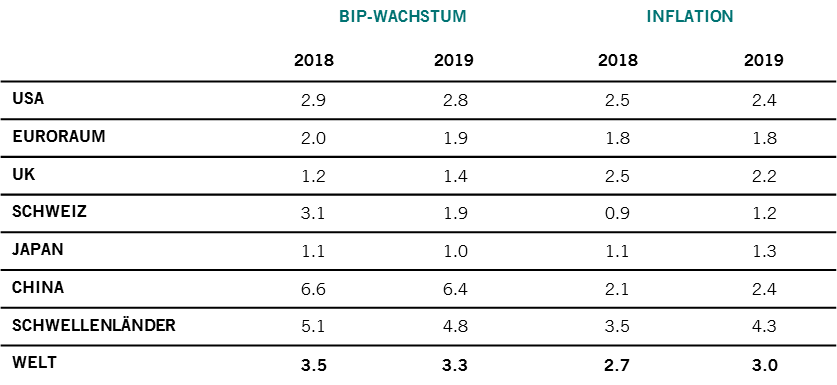

Unsere Konjunkturzyklusindikatoren lassen darauf schliessen, dass sich das globale Wirtschaftswachstum weiter abkühlt – von 3,5% im Jahr 2018 auf 3,3%. Zurückzuführen ist dies unter anderem auf schwächere Umfragedaten, die abnehmende Wirkung der fiskalpolitischen Massnahmen in den USA und steigende Anleiherenditen. Der zugrunde liegende Inflationsdruck nimmt zu, vor allem in den Schwellenländern. Unseren Prognosen zufolge wird die globale Verbraucherpreisinflation von 2,7% in diesem Jahr auf 3,0% steigen – die Lohninflation liegt in allen grossen Industrieändern bereits auf einem 10-Jahres-Hoch. Ein Mix aus rückläufigem Wachstum und steigender Inflation verhiess in der Vergangenheit nichts Gutes für Anleihen und Aktien, allein Liquidität erwies sich als lohnend.

Die Zentralbanken – ausser die chinesische – drehen im kommenden Jahr langsam den Geldhahn zu, sodass mit mehr Turbulenzen an den Märkten zu rechnen ist. Wenngleich die geldpolitischen Impulse weltweit nicht vor Ende 2019 ihren Höhepunkt erreichen dürften, ist von einem dramatischen Rückgang der Nettozuflüsse – von 2,6 Bio. US-$ in 2017 auf 140 Mrd. US-$ – auszugehen, der sich deutlich auf Risikoanlagen auswirken wird. Die globalen Zentralbanken, ausgenommen China, werden zum ersten Mal seit der weltweiten Finanzkrise Nettoverkäufer von Finanzanlagen sein2.

Angesichts der Vormachtstellung des US-Dollars im globalen Finanzsystem werden sich alle Augen darauf richten, ob die US-Notenbank ihre Zinsen wie von uns und den meisten Ökonomen erwartet tatsächlich dreimal um jeweils 0,25% Prozentpunkte anhebt. Zu den Risiken, die uns am meisten Sorge bereiten, gehören ein Anstieg der US-Inflation, der die Fed zu aggressiverem Handeln zwingt, und ein tiefgreifender Paradigmenwechsel bei der Fed, entweder in Form einer Festlegung eines Zielwerts von Vermögenspreisen oder einer regelbasierten Zinsfestsetzung. Weiter besteht die Gefahr, dass Präsident Trumps unverblümte Kritik an den Zinsanhebungen der Notenbank kontraproduktiv ist, wenn er die Zentralbank dazu anstachelt, ihre Unabhängigkeit unter Beweis stellen zu müssen, indem sie eine noch restriktivere Geldpolitik betreibt.

Die Aktienbewertungen sind weitgehend neutral, nach einem der grössten KGV-Einbrüche aller Zeiten ausserhalb von Rezessionen – das für die nächsten 12 Monate prognostizierte KGV für den MSCI US Index fiel von 19,2 zu Jahresbeginn auf ein Tief von 14,9 in der Hochphase der Marktschwäche im Oktober.

Wir gehen davon aus, dass die globalen Unternehmensgewinne im kommenden Jahr um rund 7% steigen, und liegen damit etwas unter den Konsenserwartungen. Die Gewinnmargen dürften unter Druck geraten, insbesondere aufgrund steigender Löhne und höherer Kosten für den Schuldendienst. Infolgedessen rechnen wir damit, dass der MSCI World All Country Index vernachlässigbare bis geringe Gesamtrenditen liefern wird und die Verluste bei US-Aktien durch andere Märkte ausgeglichen werden.

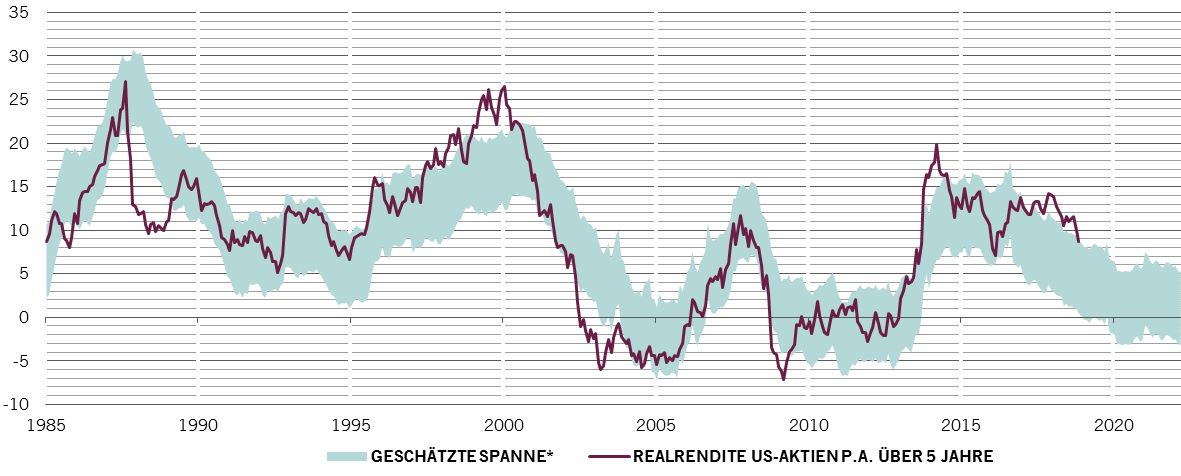

Der zunehmende Inflationsdruck und die Drosselung der Anleihenkäufe der Zentralbanken dürften die Anleihenrenditen nach oben treiben, vor allem jetzt, wo sich in den Löhnen schliesslich die noch nie dagewesene Knappheit an Arbeitskräften in allen grossen Volkswirtschaften niederschlägt. Diese Entwicklung geht auch an Aktien nicht spurlos vorbei. Unseren Modellen der diskontierten Cashflows zufolge senkt ein Anstieg der US-Anleihenrenditen um einen Prozentpunkt den Marktwert des S&P um rund 20% – bei den Aktienbewertungen jedoch ist der Abstand zwischen realen Anleihenrenditen und langfristigem EPS-Wachstum ausschlaggebend. Wir glauben, dass ein Anstieg der Renditen der 10-jährigen US-Staatsanleihen auf über 3,5% Aktien in zweierlei Hinsicht schaden könnte. Anleger würden ihr Geld sofort aus Aktien abziehen und in Anleihen umschichten. Zudem würden steigende Renditen die Marktzinsen nach oben treiben, was einen nachteiligen Einfluss auf Kapitalnehmer und die Wirtschaft generell hätte.

Unseren technischen und Stimmungsindikatoren zufolge erscheint die Marktbereinigung in den letzten Monaten des Jahres 2018 überzogen. Das globale Wachstum wie auch die Unternehmensgewinne haben vielleicht ihren Höhepunkt erreicht, aber es gibt keine Hinweise darauf, dass ein wirtschaftlicher Abschwung bevorsteht. Die globale Renditekurve hat sich in diesem Jahr zwar umgekehrt, aber in der Vergangenheit folgte eine Rezession erst ein oder zwei Jahre später. Daher erscheinen viele Risikoanlagen überverkauft und lassen Raum für eine rasante Rally, vor allem bei positiven Meldungen. Das könnte ein Handelsabkommen zwischen den USA und China sein oder Signale von der US-Notenbank, dass sie sich eine Verlangsamung der geldpolitischen Straffung vorstellen könnte. In jedem Fall ist das Abschwungrisiko bei Aktien durch die Negativstimmung der Anleger begrenzt.