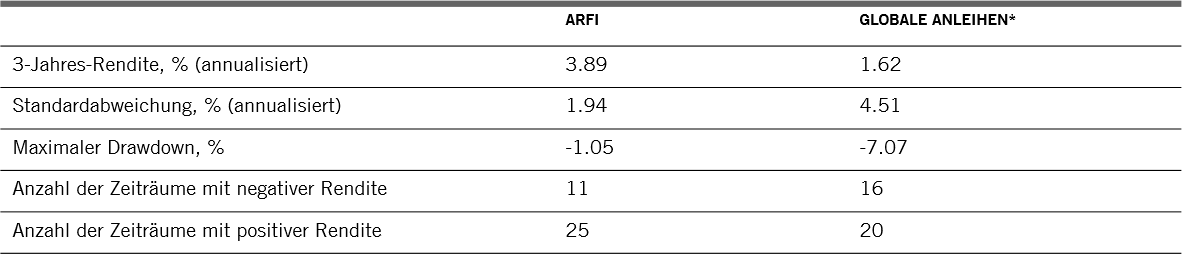

Renditekorrelation: Ausgewählte festverzinsliche Anlageklassen und ARFI-Strategie von Pictet AM

Man kann es gut verstehen, dass Anleiheanleger sich gerade ein wenig desorientiert fühlen. In den zehn Jahren nach dem Zusammenbruch des US-Immobilienmarkts mussten sie sich von alten Überzeugungen verabschieden, die sie für unumstösslich hielten. Anleihen mit negativer Rendite zum Beispiel sind mittlerweile Realität.

Aufgrund konsequenter quantitativer Lockerung lag das Volumen der negativ rentierlichen Anleihen seit 2016 zu keinem Zeitpunkt unter 6 Bio. US-$. (Die Zahl ist vor kurzem sprunghaft auf 17 Bio. US-$ angestiegen).

Auch die Zeiten, in denen die Staatsanleihenmärkte als Oase der Ruhe galten, sind vorbei. An einem einzigen ereignisreichen Tag im Mai 2018 stieg die Rendite der 2-jährigen italienischen Staatsanleihe um sage und schreibe mehr als 150 Basispunkte, der schlimmste Ausverkauf seit über 25 Jahren. In den USA gab es im Oktober 2015 den „Flash Crash“, bei dem die Renditen der 10-jährigen US-Staatsanleihen binnen 12 Minuten um 160 Basispunkte schwankten. Die US-Notenbank warnt davor, dass es solche Episoden in Zukunft häufiger geben wird, da passives Investieren und algorithmischer Handel immer mehr an Bedeutung gewinnen.1

Für Anleiheanleger ist die Sache noch komplizierter. Auch die Definition dessen, was Diversifizierung eines Anleiheportfolios bedeutet, muss neu angelegt werden – weil die verschiedenen festverzinslichen Anlageklassen, aus denen sich der globale Anleihemarkt zusammensetzt2 , in den letzten Jahren näher zusammengerückt sind. Die Korrelation der Renditen von US-Staatsanleihen, Unternehmensanleihen und Schwellenländeranleihen war in den vergangenen drei Jahren höher als in den letzten zehn (Abb. 1).

IAnleger können diese neue Realität natürlich einfach hinnehmen und sich damit abfinden, dass sie ein volatileres Portfolio besitzen.

Es gibt aber noch eine andere Möglichkeit: Absolute-Return-Anleihestrategien (ARFI) nutzen. Diese Strategien sind von Anleihe-Benchmarks losgelöst und können beliebige moderne Risikomanagementmethoden anwenden – und damit Renditen erzielen, die vom Anleihemarkt unabhängig sind.

Aus diesen Gründen können sie als Puffer – und Ergänzung – für ein traditionelles Anleiheportfolio dienen.

Quelle: Bloomberg; Daten beziehen sich auf den Zeitraum 30.06.2009–31.07.2019 und sind dem Bloomberg Barclays US Credit Index, Bloomberg Barclays US High Yield Index und Bloomberg Barclays US Dollar Aggregate Emerging Market Bond Index entnommen.

In der Regel streben ARFI-Fonds ein bestimmtes Renditeniveau über einen bestimmten Zeitraum an, ausgedrückt in einem Zuwachs in Prozentpunkten gegenüber einem Kreditzinssatz oder der Inflation.

Die Investmentmanager unserer ARFI-Strategien wenden zur Erreichung dieses Ziels einen vielschichtigen Ansatz für die Portfoliozusammenstellung an.

Zunächst einmal muss das Anlageuniversum breit abgestützt sein. Investments sollten aus einem möglichst weiten Spektrum an einfach handelbaren Anleihen, Währungen und Derivaten bestehen. Investments should be chosen from the widest possible range of easily-tradeable bonds, currencies and derivatives.

Zudem muss das Augenmerk stärker auf die strukturellen Trends, die die Anleiherenditen beeinflussen, und weniger auf zyklische und volatilere Faktoren wie Konjunkturwachstum und Inflation gerichtet werden.

Zu guter Letzt muss es bei jeder Investmentidee eine entsprechende Absicherung geben, um das bestmögliche Verhältnis von Risiko und voraussichtlicher Rendite zu gewährleisten.