Asset-Allocation: Aktien wenig attraktiv

Die kraftvolle Rally an den globalen Aktienmärkten seit Jahresbeginn hat die Aktienbewertungen auf Niveaus katapultiert, die nicht mit unseren negativen Erwartungen für das Wachstum der Unternehmensgewinne vereinbar sind. Wir haben daher beschlossen, bei Aktien zu einer Untergewichtung und bei Liquidität zu einer Übergewichtung überzugehen.

Aktien haben die Verluste, die sie während der Panik im vierten Quartal des letzten Jahres erlitten hatten, aufgrund der geldpolitischen Kehrtwende in den USA und China wieder ausgeglichen.

Die US-Notenbank mässigte ihre aggressive Gangart bei der Straffung ihrer Geldpolitik und legte eine Zinspause ein. Es könnte sogar sein, dass sie ihren Bilanzabbau stoppt. Aufgrund der Konjunkturabkühlung kümmert sich China jetzt nicht mehr vorrangig um die Bekämpfung von Schattenbanken, sondern kurbelt das Kreditwachstum wieder an und ergreift Konjunkturbelebungsmassnahmen. Der Handelskrieg zwischen den beiden Ländern beherrscht mittlerweile nicht mehr die Schlagzeilen.

Auch wenn eine Lockerung der Haltungen den Weg für ein gesünderes Konjunkturfeld frei machen könnte, bleiben wir vorsichtig. Die Gewinnmargen der Unternehmen geraten aufgrund höherer Löhne immer mehr unter Druck, und das in einem Umfeld, in dem die Unternehmen nur ungern ihre Preise erhöhen wollen. Da die Gewinne stärker gefährdet sind als die Analysten bereit sind zuzugeben, sind negative Überraschungen in den kommenden Quartalen nicht ausgeschlossen.

April 2019

Unsere Konjunkturzyklusindikatoren deuten auf eine Verschlechterung der Aussichten für die Industrieländer hin. Die düsteren Stimmungsdaten sind vielleicht ein wenig übertrieben, aber klar ist, dass sich das Wachstum abschwächt.

Unsere Frühindikatoren deuten darauf hin, dass die Wirtschaft in den Industrieländern in diesem Jahr nur um 1,8% wachsen wird (2018: 2,2%). Für die Schwellenländer sieht es deutlich besser aus. Das Wachstum dürfte für das Gesamtjahr bei 4,6% liegen – ohne die beiden grossen Problemländer Türkei und Argentinien wäre die Zahl sogar noch höher.

Der Einbruch im globalen Handel scheint die Talsohle erreicht zu haben, zumindest gibt es Hinweise auf eine leichte Erholung. Die chinesische Regierung ist wie schon in der Vergangenheit fest entschlossen, der Wirtschaft des Landes auf die Sprünge zu helfen. Sie möchte die Konjunktur 2019 mit 3,8% des BIP in Form von Infrastrukturprojekten, öffentlichen Ausgaben und handelspolitischen Massnahmen ankurbeln. Im Vergleich zu früher ist das nicht viel, aber bei Bedarf könnte das Volumen jederzeit aufgestockt werden. Die Frage ist, inwieweit China statt auf Infrastrukturausgaben auf Steuersenkungen setzen wird.

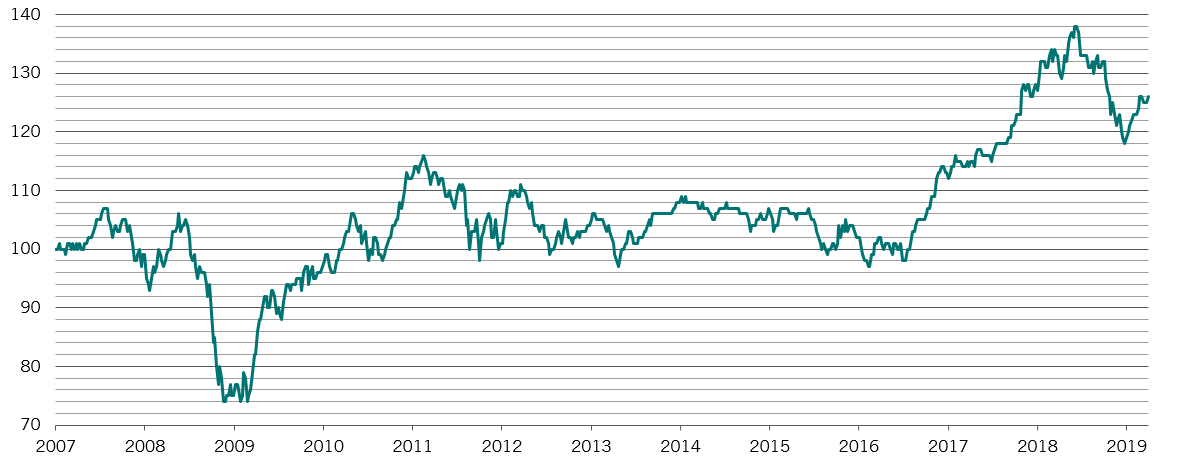

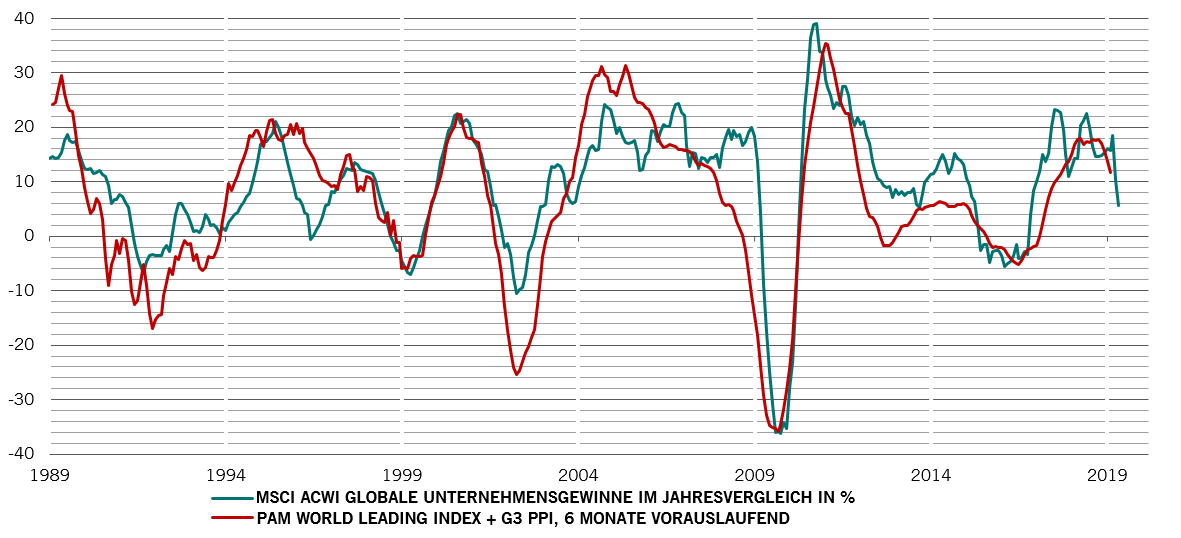

Globale Unternehmensgewinne im Vergleich zum World Leading Index

Unsere Liquiditätskennzahlen deuten auf eine Stabilisierung der Kreditbedingungen hin, nach dem straffen Anziehen der geldpolitischen Zügel. Anleger müssen jedoch damit rechnen, dass die Massnahmen, die die Währungshüter in der Vergangenheit ergriffen haben, leicht negativ nachwirken. Beispielsweise wird die US-Notenbank ihre Bilanz erst einmal um weitere 200 Mrd. US-$ verkleinern, bevor sie bei ihrer quantitativen Straffung eine Pause einlegt. Ein Ende des Liquiditätsengpasses ist an sich schon eine Belebungsmassnahme – es scheint, dass Veränderungen mehr bewegen als Trends. China, auf das mittlerweile mehr als die Hälfte der Liquidität entfällt, die durch das globale Finanzsystem fliesst, lockert erneut seine Geldpolitik. Und auch die Europäische Zentralbank scheint geneigt zu sein, ein neues Programm für Langfristkredite für Banken aufzulegen.

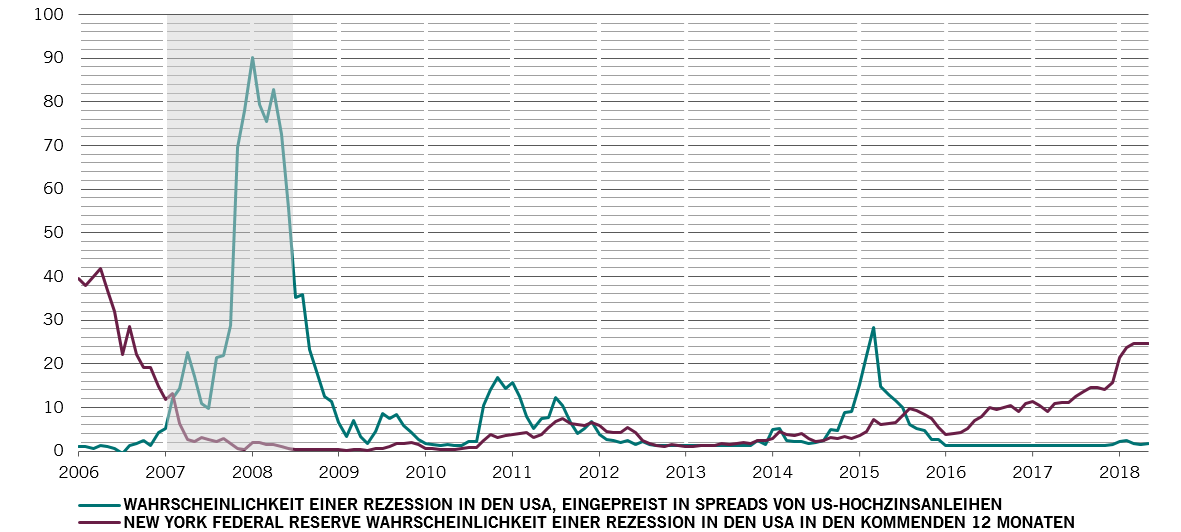

Unsere Bewertungsanalysen deuten darauf hin, dass globale Aktien im Allgemeinen recht angemessen bewertet sind – vorausgesetzt, das Gewinnwachstum entwickelt sich so, wie vom Markt erwartet. Die Analysten sind vorsichtiger geworden, vor allem japanische Unternehmen sind anfällig für starke Abwärtskorrekturen der Gewinne. Wir sind nicht ganz so optimistisch wie der breite Markt, was die Aussichten für Unternehmensgewinne anbelangt. Die Märkte scheinen das Risiko einer Rezession nicht angemessen einzupreisen. Das gilt insbesondere für zyklische Aktiensektoren und Anlagen wie US-Hochzinsanleihen. Anleihen sind insgesamt teuer.

Die Markttechnik zeichnet ein weitgehend positives Bild für Anleihen, das gilt jedoch für die meisten Anlageklassen. Ausnahme sind einige Schwellenländerwährungen.