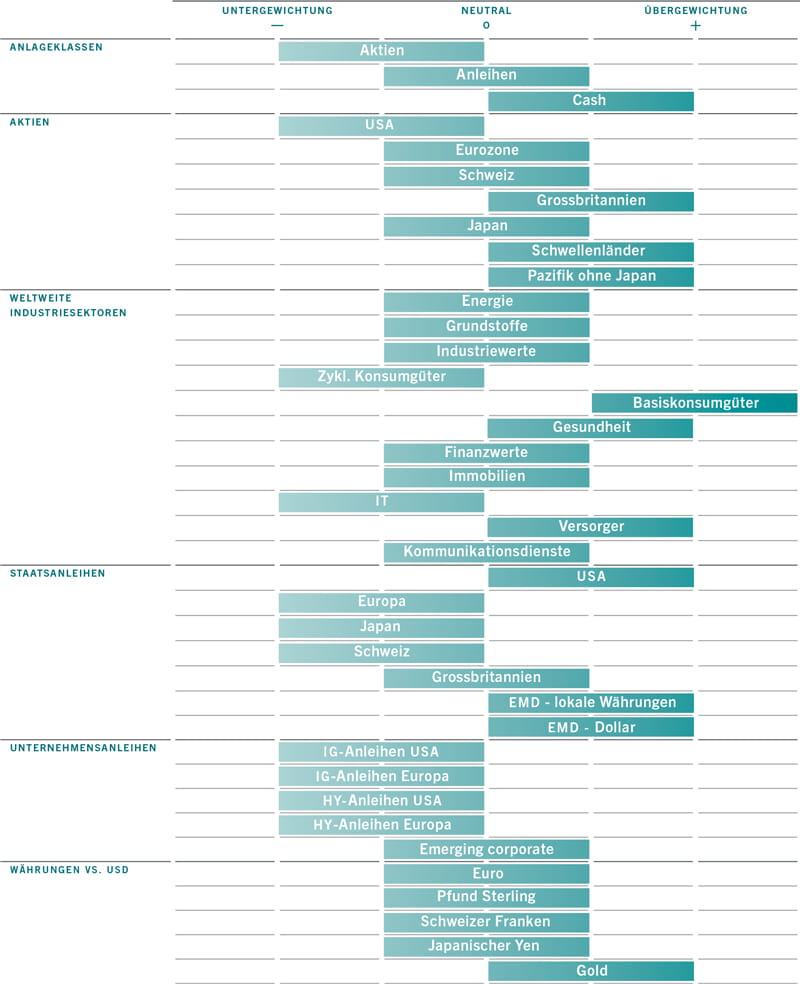

Asset-Allocation: Abwärtsrisiken bleiben bestehen

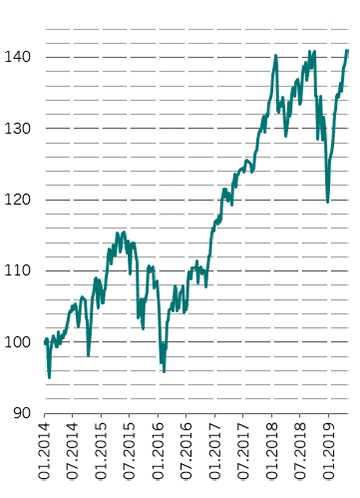

Aktien entwickelten sich im Berichtsmonat hervorragend, was teilweise auf die Fortschritte bei den Handelsgesprächen zwischen den USA und China und erste Hinweise auf eine Stabilisierung der weltweiten Industrieproduktion zurückzuführen ist.

Die enormen Zugewinne des Markts – globale Aktien legten seit Jahresbeginn um mehr als 10% zu – täuschen jedoch darüber hinweg, dass die Weltwirtschaft noch nicht über den Berg ist.

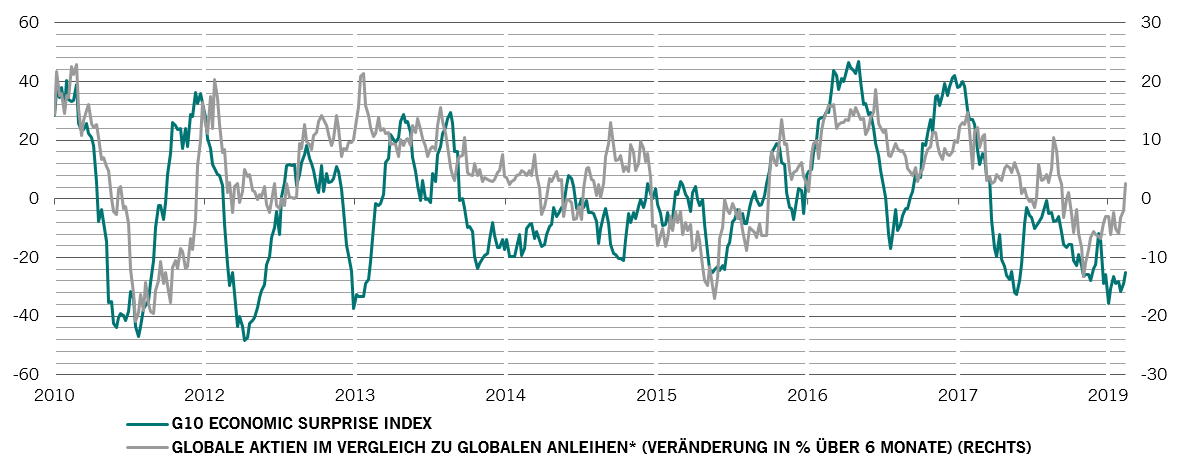

Global liegen die Konjunkturdaten seit 14 Monaten in Folge unter den Konsenserwartungen, die längste Durststrecke seit der Finanzkrise.

Das Welthandelsvolumen liegt auf seinem niedrigsten Stand seit 2009 und das Geschäftsklima in den Industrieländern trübt sich ein. Gleichzeitig sind die Anleger augenscheinlich zu optimistisch, was die Aussichten für das Wachstum der Unternehmensgewinne anbelangt.

In diesem Klima könnten es Aktien schwer haben, ihre jüngste Rally fortzusetzen. Wir behalten daher unsere Untergewichtung in Aktien bei. Bei Anleihen bleiben wir neutral gewichtet.

An unseren Konjunkturzyklusindikatoren sind Risiken für das Wachstum der Weltwirtschaft abzulesen. Unsere Frühindikatoren deuten darauf hin, dass das globale BIP-Wachstum bis Anfang Juli auf 2,4% (annualisiert) zurückgehen wird (Ende 2018 waren es 2,9%) – der Grossteil dieses Rückgangs ist den Industrieländern zuzuschreiben.

Die Konjunkturaussichten für die Schwellenländer sind weiterhin erfreulicher. Wir gehen davon aus, dass sich die Wachstumsrate von 4,2% im vergangenen Jahr auf 4,4% im Gesamtjahr 2019 verbessern wird.

Die überdurchschnittliche Entwicklung der Schwellenländer ist überwiegend auf China zurückzuführen, wo die jüngsten fiskal- und geldpolitischen Impulse zur Stabilisierung der zweitgrössten Volkswirtschaft der Welt beigetragen haben. Die chinesische Industrieproduktion ist auf den höchsten Stand seit 2014 gestiegen, und Infrastrukturausgaben und Automobilverkäufe haben ihre steile Talfahrt beendet. Russlands Wirtschaft dürfte vom jüngsten Anstieg der Ölpreise profitieren.

Unsere Liquiditätsindikatoren bestätigen uns in unserer vorsichtigen Haltung gegenüber risikoreicheren Anlageklassen. Die Finanzierungsbedingungen sind vielleicht nicht mehr ganz so streng, aber von locker kann noch keine Rede sein.

Es ist weiterhin davon auszugehen, dass die US-Notenbank dem Markt im Zuge ihres Bilanzabbaus bis September rund 200 Mrd. US-$ an Liquidität entziehen wird, und China gibt geldpolitisch nicht mehr Vollgas.

Wir glauben, dass die Märkte die Aussicht auf weitere geldpolitische Unterstützung in den kommenden Monaten bereits eingepreist haben – die Wahrscheinlichkeit einer Senkung der US-Leitzinsen noch in diesem Jahr liegt bei 50%.

Unsere Bewertungskennzahlen zeigen, dass Aktien nicht besonders teuer sind. Globale Aktien werden mit einem KGV von 17 und einem KBV von 2 gehandelt – beide Werte bewegen sich damit mehr oder weniger auf dem durchschnittlichen Niveau der letzten 35 Jahre.

Wir machen uns weiterhin Gedanken, dass die Unternehmensgewinne nach ihrem Anstieg von 15% im vergangenen Jahr einbrechen könnten. Unseren Modellen zufolge dürften die Gewinne dieses Jahr nur um 1% wachsen, wohingegen die Konsensprognose bei fast 7% liegt.

Auf dem Anleihenmarkt sind europäische und japanische Staatsanleihen weiterhin teuer.

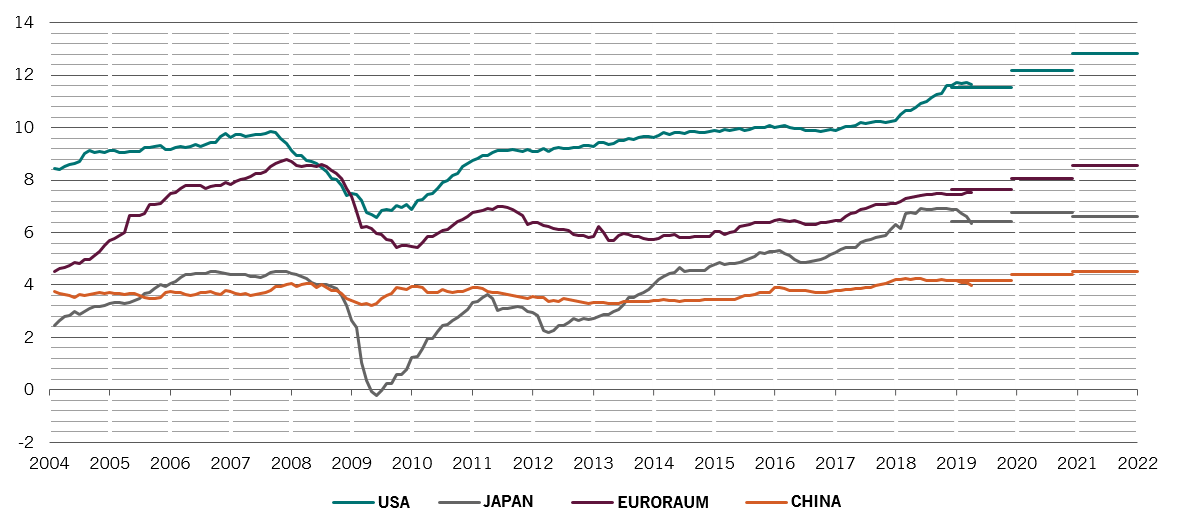

Konjunkturdaten aus den G10 bleiben hinter den Erwartungen zurück

Die technischen Signale sprechen allgemein für Aktien und Anleihen.

Ausserdem belegen sie, dass die implizite Volatilität der Aktienmärkte zuletzt zurückgegangen ist, und auch der MOVE Volatilitätsindex für Anleihen ist wieder auf Rekordtiefstände gesunken.

Vor diesem Hintergrund ist es im Moment kosteneffizient, Call-Optionen zur Absicherung einer möglichen stimmungsgetriebenen „Melt-up“-Aktienrally – wie wir sie 1999 erlebt haben – zu erwerben. Dieses Risiko ist besonders hoch, weil Daten zu den Portfolioströmen zeigen, dass institutionelle Anleger noch nicht voll in die aktuelle Rally eingestiegen sind.