Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Tech: staat hier voor de lange termijn

Technologie staat niet alleen voor volatiele start-ups of nieuwe gadgets. Het is een sector met langetermijnvooruitzichten op een aantrekkelijke belegging.

Geschreven door

Anjali Bastianpillai

Senior Client Portfolio Manager

De beursgangen van Lyft en Uber hebben de headlines van de technische sector gehaald, nadat beleggers eerst gretig belegd hadden in aandelen van bedrijven actief in auto-delen om ze weken of zelfs dagen later weer te dumpen. Zo'n snelle verandering van sentiment is een duidelijk teken van onbestendigheid. Maar het is niet bepalend voor de technische sector in zijn geheel. In feite zijn technische aandelen al meer dan 15 procent gestegen vanaf het begin van het jaar1, de sterkste prestatie van alle sectoren.

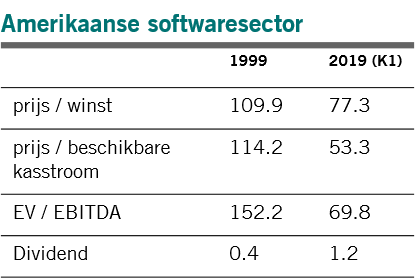

Afbeelding 1 Sterker worden

Dat is deels omdat de sector profiteert van structurele trends op de lange termijn: de rol die technologie in ons leven speelt wordt dagelijks groter. Voor beleggers die bereid zijn zich te concentreren op de langere termijn·en·de·ophef·op·de·markt·te·negeren, is een potentieel, aantrekkelijk rendement weggelegd.

In vergelijking met de dot.com boost aan het einde van de jaren negentig, bevinden de fundamentals van bedrijven in de technologiesector zich vandaag op een ander niveau.

Ten eerste zijn technische bedrijven winstgevend en beschikken zij over een marge in moeilijke tijden. Tegenwoordig heeft het gemiddelde Amerikaanse technologiebedrijf een beschikbare cashflow (FCF) van USD 349 miljoen in vergelijking met slechts USD 46 miljoen twee decennia geleden2. De sector vertegenwoordigt nu nagenoeg een vijfde van de inkomsten van de S&P 500, versus 10,3 procent in 1998.

Ten tweede zijn doorsnee waarderingen ongetwijfeld minder aantrekkelijk dan een jaar geleden maar bij lange na niet zo elastisch als de niveaus die geconstateerd werden in de aanloop naar de dot.com-bel.

Zo zijn volgens onze berekeningen de belangrijke Amerikaanse softwarebedrijven nu in elke belangrijke index aantrekkelijker geprijsd dan in 1999. De ratio prijs / beschikbare cashflow van deze aandelen bedraagt nu nog geen 50% van het toenmalig niveau, terwijl het dividend drie keer hoger is (zie Afb. 1).Wat de technologie van vandaag ten opzichte van de jaren 90 ook onderscheidt, is zijn nagenoeg universele impact op elke bedrijfssector, zowel bedrijven als consumenten.

Laten we kunstmatige intelligentie, als voorbeeld nemen. Google werkt met AI, via DeepMind en RankBrain machine-leersystemen, om zijn zoekmachine te verbeteren. Amazon gebruikt AI om meer te weten te komen over uw favoriete shopping gewoonten en om de meest waarschijnlijke aankopen te kunnen voorspellen. Dit geldt ook voor Alexa. De persoonlijke assistent Cortana van Microsoft helpt met gebruikmaking van machine-leersystemen bedrijfsresultaten te voorspellen, zoals de vraag naar uw producten. Facebook heeft op het gebied van AI geïnvesteerd in natuurlijke taalverwerking, realtime analyse van nieuwsfeeds en faciale controle software waarmee personen op foto's kunnen worden geïdentificeerd met een nauwkeurigheid van meer dan 97 procent.

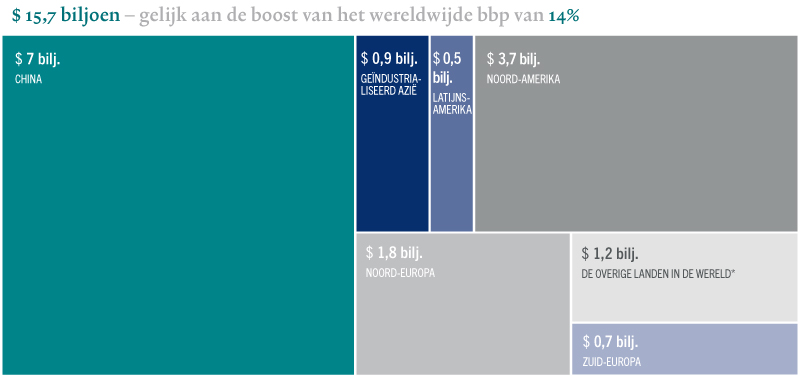

Tegen 2030 wordt verwacht dat dankzij AI het wereldwijde bbp met 14 procent zal zijn gestegen, ofwel USD 15,7 biljoen3.

Fig. 2 economische voordelen

De geraamde bijdrage van AI aan de wereldwijde economische groei in 2030

* De geïndustrialiseerde landen in Azië betreffen Japan, Zuid-Korea, Taiwan en Singapore. De rest van de wereld omvat Afrika, Oceanië en de rest van Azië.

Bron: PWC, "Global artificial intelligence study: sizing the prize” , 2017

Om hierop in te spelen heeft de wereld een grotere data-opslagcapaciteit, een betere digitale beveiliging en snellere netwerken nodig. Cloud-computing ontwikkelt zich om de uitdagingen van exponentiële gegevensverzameling op een betaal-voor-gebruik-basis aan te kunnen. De omzet in de sector tussen 2017 en 2022 zal naar verwachting vervijfvoudigen tot USD 331 miljard, aldus het research-consultancy kantoor Gartner. Wij zijn van mening dat dit nog maar het begin is: de potentiële groei voor investeringen in Cloud technologie is het actuele niveau factor tien

5G netwerken kunnen bijdragen aan een hogere snelheid van draadloze netwerken (factor 10), terwijl vertragingen (latentie) worden verminderd. Cruciaal is dat deze technologie is ontworpen tegen de achtergrond van AI, wat betekent dat het exponentiële hoeveelheden data kan verzamelen. De VS is koploper, en verwacht wordt dat op het telecom-installatiebedrijf Verizon tegen het einde van het jaar 30 steden aangesloten zullen zijn. Geleidelijke vinden ook implementaties plaats in Japan, Korea en China en de Bank of America Merrill Lynch verwacht voor 2025 dat 5G wereldwijd geïmplementeerd zal zijn.

Een verhoogde digitale beveiliging is inmiddels mogelijk dankzij blockchain. De cryptovaluta-bubbel vertoont mogelijk barsten, maar voor blockchain was dit waarschijnlijk positief nieuws, omdat de technologie gedwongen werd zich meer te concentreren op reële applicaties. Zijn capaciteit om data te fragmenteren en de confidentialiteit daarvan te bewaren maakt dat in alle sectoren applicaties bestaan, van bankieren en online winkelen tot human resources en logistiek. Tegen 2030 zal blockchain een bedrijfswaarde van USD 3 biljoen genereren4.

Uiteraard heeft elke bedrijfstak en elke belegging zijn eigen risico's en de sector technologie vormt geen uitzondering op deze regel. De twee belangrijkste bedreigingen vloeien ten eerste voort uit de regelgeving, aangezien Amerikaanse en Europese overheden hoog inzetten op cyberbeveiliging en ten tweede uit de wereldwijde handelsoorlog. Het is belangrijk om zich bewust te zijn van deze risico's, maar ze kunnen ook prijsafwijkingen en dus aantrekkelijke beleggingskansen creëren, vooral omdat sommige technologieaandelen gevoeliger zijn dan andere.

Over het algemeen is de sector technologie nu aanzienlijk diverser en winstgevender dan twintig jaar geleden. De opportuniteiten op de lange termijn zijn nog net zo aantrekkelijk als voorheen, terwijl de brede sector potentiële vlagen van volatiliteit beter weerstaat dan tijdens de dot.com-bel.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.