Asset allocatie: te veel en te snel

Met een vertragende wereldeconomie die verder dreigt te worden ondermijnd door de verschillende handelsconflicten die de Amerikaanse president Donald Trump creëert, heeft de Amerikaanse Federal Reserve opnieuw haar aanwezigheid op de wereldwijde markten laten voelen. De ene na de andere Fed-beleidsmaker gaf aan dat de centrale bank bereid was preventieve renteverlagingen door te voeren om een ernstige vertraging alvast voor te zijn. Daardoor kunnen de wereldwijde aandelen en obligaties met respectievelijk zo'n 6 procent en 1 procent per maand worden verhoogd.

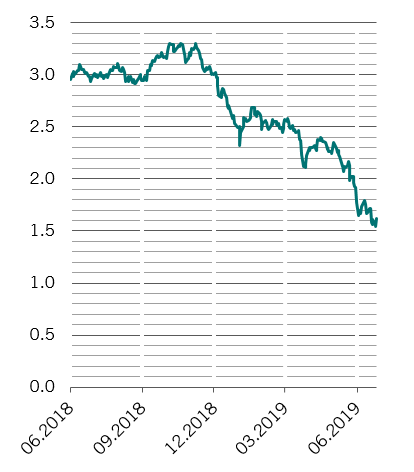

De markt verdisconteert nu een volledig procentpunt van renteverlagingen in de komende 12 maanden, te beginnen met een verlaging in juli. Niet alleen staat de S&P 500-index weer bijna op recordhoogte, maar wordt meer dan 12 biljoen US dollar aan wereldwijde obligaties verhandeld tegen negatieve rendementen.

Naar onze mening is de euforie over de Amerikaanse renteverlagingen echter overdreven – de eerste renteverlaging zou wel eens kunnen worden uitgesteld tot september.

Daarom verlagen wij de weging van obligaties en zijn we nu onderwogen in zowel vastrentende waarden als aandelen. De weging voor cash gaat omhoog.

juli 2019

De nieuwe milde houding van de Fed moet worden gezien tegen een relatief positieve economische achtergrond in de VS.

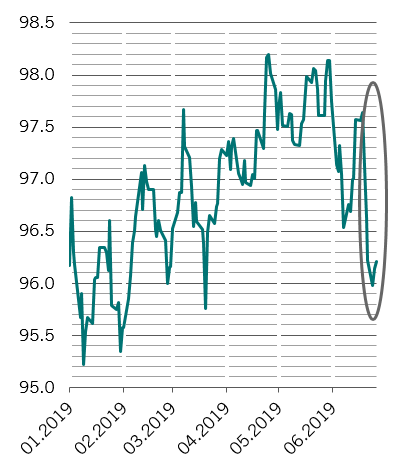

Onze eigen belangrijkste indicator is sinds eind vorig jaar inderdaad gedaald. Maar de laatste tijd is de bouwactiviteit aangetrokken, blijft de werkgelegenheid robuust en vertoont de verkoop van auto's tekenen van een voorzichtig herstel.

Hoewel onze conjunctuurindicatoren een vertraging van de wereldeconomie blijven tonen, wijzen ze niet op een harde landing. De handelsspanningen tussen China en de VS schaden beide economieën, maar tussenkomst van de overheid in beide landen – ook al is die minder dan de markt verwacht – lijkt een eventuele zwakte te zullen beperken.

Om technische redenen die verband houden met kwantitatieve versoepeling, zou de omkering van de Amerikaanse rentecurve het risico op een economische recessie in de komende één of twee jaar wel eens kunnen overdrijven.

Ondertussen profiteren andere economieën van het conflict tussen China en de VS. Vietnam, Taiwan en Zuid-Korea hebben een aanzienlijk deel van de verloren gegane handelsactiviteiten van China opgevangen, en Chinese bedrijven zijn voor hun invoer van landbouwproducten steeds meer van de VS naar Latijns-Amerika overgeschakeld.

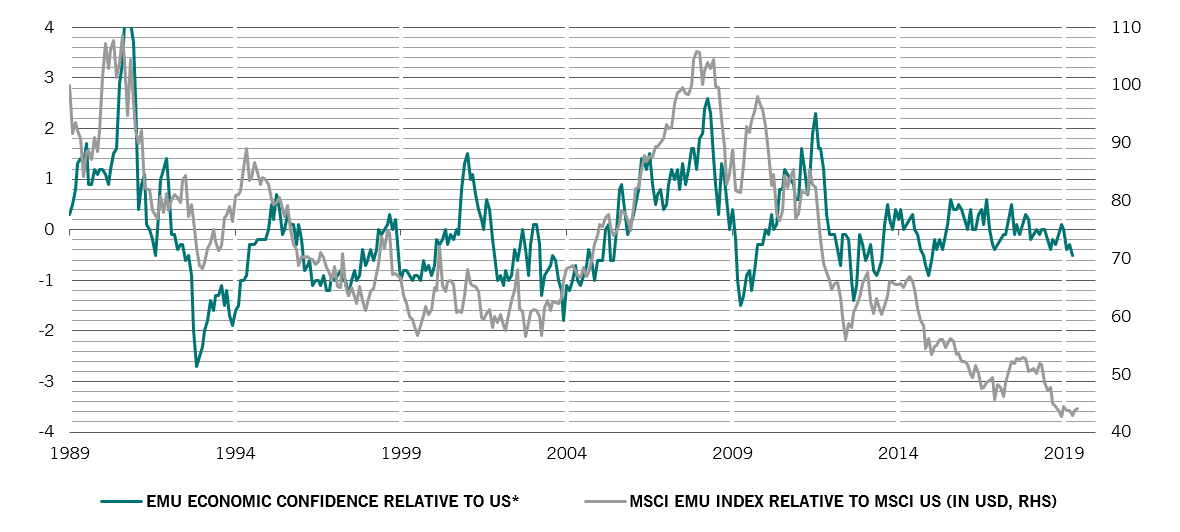

Met name de vooruitzichten voor de eurozone zijn verbeterd – zelfs voordat de president van de Europese Centrale Bank, Mario Draghi, een hernieuwde toezegging doet om een stimulans te geven waar en wanneer dat nodig is.

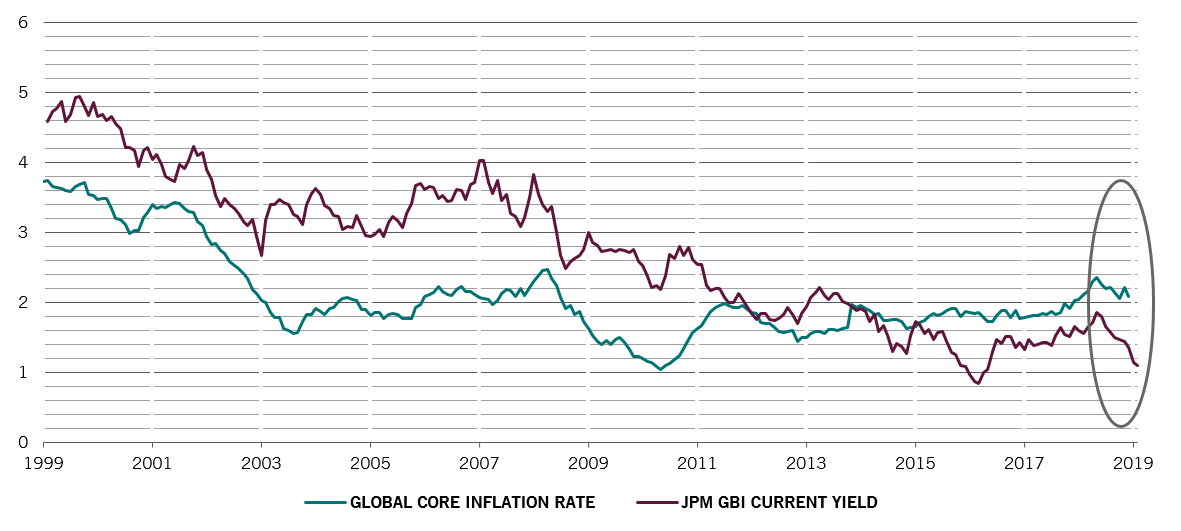

Wereldwijde inflatie versus obligatierendementen, %

Onze liquiditeitsanalyse geeft reden tot optimisme. Als de Fed tegemoet komt aan de verwachtingen van de markt over beleidsversoepeling, zullen andere centrale banken misschien volgen, omdat zij proberen te voorkomen dat hun valuta in waarde stijgt en zo hun concurrentievermogen aantast. Deze stimulans voor de publieke sector zou de groeiende liquiditeitsverschaffing in de particuliere sector versterken, waardoor de kredieten in alle grote regio's beginnen toe te nemen.

Wat de waardering betreft staan de seinen op rood voor obligaties. De obligaties in de eurozone en Zwitserland zijn nog nooit zo duur geweest. Afgezien van Amerikaanse investment grade-obligaties en obligaties in lokale valuta uit opkomende markten, die maar nipt neutraal gewaardeerd zijn, is elke andere belegging in het vastrentende universum overgewaardeerd.

Elders, ondanks hun sterke run in de loop van de maand, zien de wereldwijde aandelen er over het algemeen redelijk geprijsd uit. Nu de rendementsvooruitzichten aanzienlijk zwakker zijn dan analisten hebben voorspeld – we zien de komende 12 maanden geen rendementsgroei tegen de consensusverwachtingen van ongeveer 7 procent in – blijven aandelen niettemin kwetsbaar.

De technische marktfactoren zijn positief voor obligaties, die profiteren van sterke seizoensgebonden trends. En ondanks de grote rally lijken ze nog steeds niet overbought, volgens de indicatoren voor beleggerspositionering die wij monitoren. Wat aandelen betreft is de trend neutraal en de seizoensgebondenheid negatief, maar ze blijven een vreemd genoeg onbeminde belegging. Deze relatief lichte positionering in aandelen bij beleggers lijkt erop te wijzen dat de verkoop van aandelen waarschijnlijk beperkt zal zijn. Ondertussen moet goud, de best presterende beleggingscategorie in de loop van de maand, ondersteund blijven worden door een sterke seizoensgebondenheid, terwijl het ook nog niet overbought is.