Los bonos emergentes están en auge pero los inversores no deben olvidar que nos encontramos ante activos volátiles. Mitigar riesgos puede arrojar mejores resultados a largo plazo.

Compartir este artículo

Los bonos emergentes merecen destacar en una cartera diversificada. Tal y como muestran las previsiones incluidas en nuestro Secular Outlook, estos títulos se encuentran entre las escasas fuentes de rentabilidades potencialmente interesantes en un universo de renta fija en el que imperan los bajos rendimientos.

A diferencia de la deuda desarrollada y sus elevados precios, los bonos emergentes ofrecen rendimientos elevados y fundamentales convincentes. Incluso después del último rally, los bonos emergentes denominados en dólares y en divisas locales han cosechado rendimientos del 6,0 % y del 5,2 %, respectivamente. Un resultado más que ventajoso frente al 1,5 % que ofrecen actualmente los bonos desarrollados, no solo porque la inflación esté subiendo en las economías desarrolladas, sino porque está cayendo en el universo en desarrollo1.

Nuestros estrategas prevén rentabilidades del 8,1 % para la deuda emergente en divisa local y un 3,3 % para los bonos emergentes en hard currency (en dólares) en los próximos cinco años, dado que el mercado sacará partido de la reducción de las presiones inflacionistas y de un sólido crecimiento económico. En cambio, prevemos que los bonos desarrollados solo arrojen una rentabilidad anual total del 1,7 %2.

Sin embargo, tal y como demuestra la historia, también es probable que la deuda emergente sufra fuertes oscilaciones por el camino; una volatilidad que podría mermar seriamente las ganancias de los inversores si no se gestiona adecuadamente.

Demasiado lejos, demasiado rápido

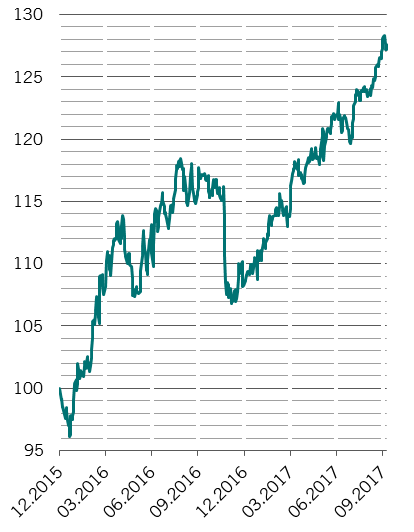

La deuda emergente ha vivido un rally en el último año y medio. Desde principios de 2016, el índice de referencia JP Morgan GBI-EM Global Diversified Composite se ha revalorizado un 28 %3. Y ciertamente, el dinero también ha circulado. Solo en el primer semestre de 2017, los fondos cotizados (ETF) de deuda emergente han captado 13.500 millones de dólares, batiendo así el récord de 11.000 millones en volumen de inversión del pasado año4.

MOMENTOS DE AUGE

Índice JP Morgan GBI-EM Global Diversified Composite Dollar, rentabilidad total reajustada a 31/12/2015 = 100

Fuente: Bloomberg. Datos a 15/09/2017

Actualmente existe una clara sensación de recalentamiento en el mercado.

Por ejemplo, en junio, Argentina emitió un bono a 100 años que registró órdenes de compra por valor de casi 10.000 millones de dólares para una oferta de 2.750 millones. Que esto suceda tan solo tres años después de la última vez en que Argentina, con su dilatado historial de impagos, no pudo hacer frente a sus obligaciones apunta a un incómodo nivel de euforia en el mercado.

Sin duda, había motivos para acudir a esta emisión. El cupón del 8 % es interesante en comparación con el resto de alternativas, y en materia de duración, el título estaba barato comparado con otros valores argentinos. Pese a que el nuevo Gobierno parece ser el más prudente que el país ha tenido en mucho tiempo, es poco probable que los inversores compraran el bono esperando mantenerlo hasta vencimiento.

Pero el radical cambio de actitud del mercado respecto de la deuda argentina en tan corto periodo de tiempo pone de manifiesto el grado en que los inversores están dispuestos a pasar por alto importantes riesgos a largo plazo para conseguir rentabilidad adicional aquí y ahora. Las exitosas nuevas emisiones de bonos de Costa de Marfil, Sudáfrica, Turquía y Brasil son otros claros ejemplos de este tipo de comportamiento.

Cuidado con la volatilidad

En los tiempos que corren, es fácil que los inversores pierdan de vista la importancia de protegerse adecuadamente frente a la posibilidad de que el mercado caiga. Dejarse llevar por la euforia puede salir caro, sobre todo en el caso de instrumentos con volatilidad periódica como los bonos emergentes.

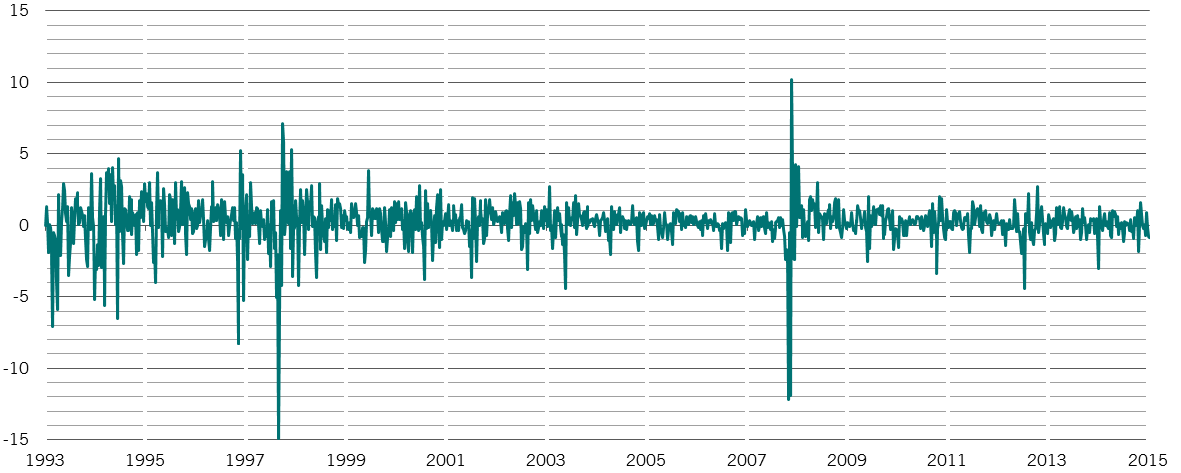

La experiencia nos dice que esta clase de activos es propensa a fuertes caídas cada cierto tiempo. Por ejemplo, entre principios de 1994 y finales de 2015, el índice JPM EMBI Global Diversified Composite acusó 57 semanas en las que las rentabilidades totales se dejaron más de un 2 % y doce semanas en las que cayeron más del 5 %.

Estas pronunciadas correcciones pueden ser extremadamente perjudiciales para las rentabilidades de las inversiones a largo plazo porque, cuanto mayor es la pérdida, más difícil resulta recuperarse: una caída del mercado del 25 % exige un repunte posterior del 33 % para recuperar por completo el terreno perdido. Y lo que es más, los inversores tienden a sucumbir al pánico y vender en el peor momento posible, a menudo en torno a mínimos, al igual que suelen entrar en los mercados cuando a las alzas les queda poco recorrido5.

Agresión pasiva

Hay motivos para creer que adoptar un enfoque conservador y consciente de los riesgos al invertir en deuda emergente podría tener más sentido de cara al futuro. Esto se debe a que el drástico crecimiento de la inversión pasiva en esta clase de activos podría intensificar la volatilidad del mercado y agravar aún más las pérdidas derivadas de las marcadas oscilaciones. Hace una década, apenas se invertía en fondos cotizados de deuda emergente. A mediados de 2017, estos representaban casi la mitad de los 90.000 millones de dólares en flujos netos de inversión en esta clase de activos desde enero de 20076.

Los ETF pueden ser perfectos para clases de activos muy profundas, líquidas y ampliamente homogéneas como la renta variable estadounidense, pero no resulta obvio que sean soluciones de inversión sensatas para mercados como el de la deuda emergente. Existen varias razones por las que creemos que esta clase de activos no se presta en exceso a la inversión pasiva. Por ejemplo, a medida que los países siguen endeudándose, su ponderación en los índices de mercado aumenta, lo que obliga a los instrumentos de gestión pasiva a adoptar posiciones cada vez mayores en lo que probablemente sean activos con cada vez más riesgo.

También está la pregunta de si el mercado de deuda emergente es verdaderamente eficiente. A diferencia de las acciones, los mercados de bonos tienden a contar con un número considerable de participantes cuyo objetivo no es maximizar los beneficios, sobre todo en el caso de Gobiernos y agencias cuasigubernamentales. Estos pueden generar oportunidades para los inversores de gestión activa que las estrategias pasivas no pueden aprovechar.

OSCILACIONES DE LA DEUDA EMERGENTE

Índice JP Morgan EMBI Global Diversified Composite, rentabilidades totales semanales expresadas en %

Fuente: Datastream. Datos del 31/12/1993 al 11/12/2015

Y eso sin mencionar los costes derivados de tratar de replicar índices repletos de bonos con escasa frecuencia de negociación, o la cuestión de en qué grado son realmente representativos estos índices del universo emergente. A esto se suma el hecho de que muchos ETF no aprovechan numerosas emisiones interesantes de países sin presencia en los índices -estos últimos han estado relativamente lentos a la hora de llevar a los países frontera al siguiente nivel, por poner un ejemplo.

También vale la pena tener en cuenta que los ETF de deuda emergente no replican el índice estándar JP Morgan GBI-EM GD sino una variante. Para el índice estándar no existe una exposición mínima por países, pero en el caso de las variantes que replican los ETF, el mínimo oscila entre el 1,5 % y el 3 %. Esto es relevante porque a medida que van incorporándose nuevos países al índice, los ETF que lo replican a menudo se ven obligados a mantener una ponderación elevada que no resulta nada cómoda en lo que suelen ser bonos menos líquidos. Esto tiende a mermar la liquidez de los index-trackers frente a los que siguen al índice estándar. Estos index-trackers tampoco tienen posibilidad de compensar los costes de transacción ni los impuestos cargados a inversores extranjeros, por lo que tenderán a quedarse rezagados frente a sus índices, a veces de manera notable, sobre todo en periodos bajistas.

Soluciones conservadoras

Las estrategias de deuda emergente de Pictet Asset Management buscan batir a sus índices de referencia a largo plazo, en parte asegurando la preservación del capital durante periodos de volatilidad en los mercados. Esto no es porque seamos intrínsecamente defensivos (asumimos riesgos adecuados atendiendo a las circunstancias del mercado) sino porque buscamos atenuar factores macroeconómicos y políticos y sentimientos extremos. Esto explica nuestra actitud prudente durante los últimos meses. Hemos llegado a la conclusión de que, si bien nuestros inversores podrían estar sacrificando cierta rentabilidad en rachas alcistas, estos recogen los frutos capeando el ciclo y conservando las ganancias cuando los mercados se tornan turbulentos.

Minimizar las pérdidas de capital en mercados bajistas ayuda a los inversores a evitar vender en el peor momento posible; es decir, tras una caída sustancial. Y, por la misma razón, los gestores de activos prudentes son menos propensos a participar agresivamente en mercados en ebullición, con lo que tienden a conseguir peores resultados durante periodos de exceso generalizado de confianza.

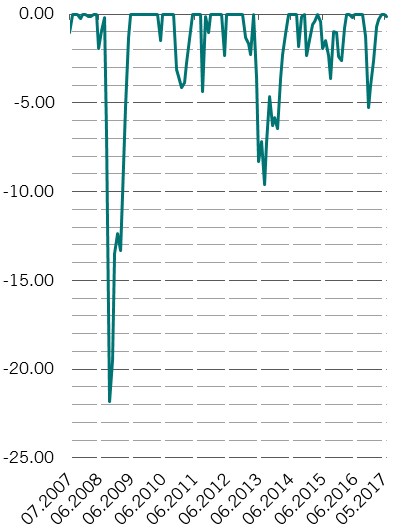

La estrategia de deuda hard currency global de Pictet AM ha tendido a batir al índice de referencia durante periodos de caídas notables desde junio de 2007, sobre todo durante el desplome de 2008, cuando el índice se dejó más de un 20 %7. También se recuperó con rapidez. Esto ha contribuido a reforzar la rentabilidad a largo plazo. Durante la última década, la rentabilidad anual media de nuestras estrategias en hard currency y en moneda local ha superado a la de sus respectivos índices8.

ATENCIÓN A LAS CAÍDAS

Caídas expresadas en % del índice JPM EMBI Global Diversified Composite

Fuente: Mercer. Datos a 30/06/2017

Nuestro proceso conservador y prudente se desarrolló para adaptarse a la dinámica de esta interesante aunque volátil clase de activos. Analizamos una serie de factores al ponderar nuestras inversiones. Uno de ellos es el riesgo soberano. Aunque nuestro enfoque principal es el análisis bottom-up, recurrimos a los modelos de nuestro equipo económico para valorar correctamente los riesgos macroeconómicos a los que se enfrentan los mercados emergentes.

Esto es importante porque creemos que alrededor del 50 % de la rentabilidad de la deuda emergente está condicionado por factores macroeconómicos. El panorama económico complementa nuestro exhaustivo análisis bottom-up tanto de los distintos países como de los instrumentos en cuestión, de manera que el resultado es una visión integral de los riesgos y oportunidades presentes en la clase de activos.

Abordamos los diferentes componentes del riesgo emergente de forma individual. Por ejemplo, en deuda en moneda local, gestionamos la exposición a tipos de interés y a divisas por separado. Durante periodos de tensión en los mercados, controlamos cuidadosamente la liquidez mediante un proceso en cinco pasos que denominamos "el taladro"9.

Así, cuando el mercado vive una mala racha, lo que podría pasar más pronto que tarde, estamos preparados. Y puesto que estamos listos, a los inversores les resultará más fácil capear el ciclo. Aquellos con la confianza suficiente como para mantenerse en la clase de activos durante las inevitables oscilaciones del mercado probablemente se vean recompensados a largo plazo. Pero para que eso suceda, deben evitar sucumbir al pánico y retirar su inversión. Y la mejor manera de superar esa trampa psicológica es, en nuestra opinión, invertir con gestores de carteras que se esfuerzan día a día por preservar el capital.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.