Asignación de activos: bazoca política

La economía global está llegando a un punto muerto.

Casi un tercio de la población mundial está en confinamiento para detener el brote de coronavirus, lo que ha dado lugar a un cierre generalizado de fábricas y tiendas.

Como evidencia de la gravedad del problema al que se enfrentan los responsables de las políticas económicas, los datos más recientes muestran que el número de estadounidenses solicitantes de subsidios de desempleo alcanzó una cifra récord de 3,28 millones en la semana que finalizó el 21 de marzo. Eso supone un incremento de más de 3 millones sobre la semana previa.

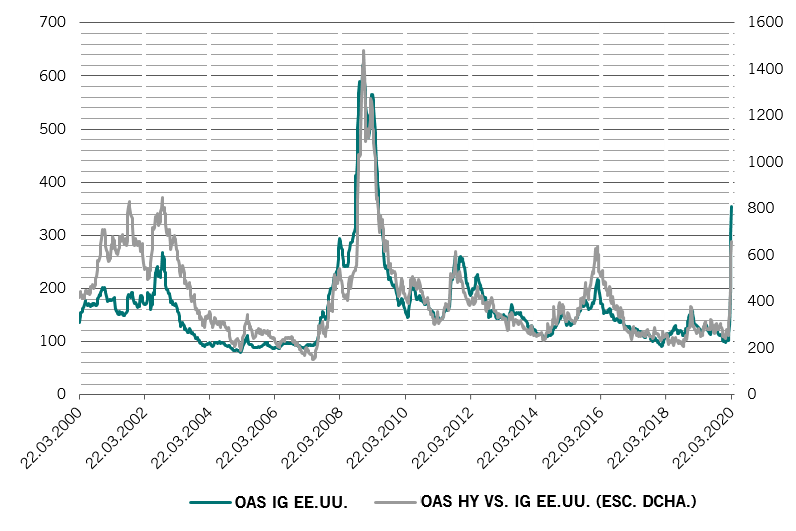

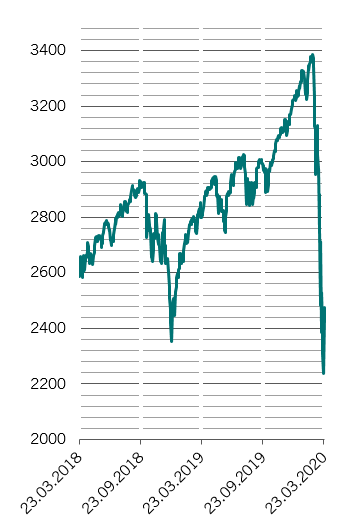

En este contexto, no cabe duda de que los beneficios empresariales disminuirán de manera considerable, al igual que los dividendos. Como consecuencia de todo ello, la volatilidad de los mercados financieros ha registrado cotas vertiginosas.

El índice S&P 500, por ejemplo, cayó un 35% en el lapso de apenas unas semanas –una bajada comparable a la del Lunes Negro de 1987 y a la del crac de 1929.

Una época drástica requiere medidas drásticas, y eso es precisamente lo que están haciendo los bancos centrales y los gobiernos de todo el mundo.

Prevemos que los bancos centrales introducirán estímulos monetarios equivalentes a una décima parte del PIB mundial este año y que la flexibilización fiscal equivaldrá a aproximadamente el 4% de los resultados económicos.

Gracias a estas medidas realmente coordinadas y contundentes, creemos que la economía global evitará sumirse en una recesión prolongada.

Con todo, los inversores no deberían bajar la guardia. Los mercados financieros experimentarán nuevos episodios de volatilidad en las próximas semanas a medida que vaya descubriéndose el verdadero alcance de los daños económicos derivados de la pandemia. Por todas estas razones, mantenemos nuestra postura neutral en renta variable y en renta fija.

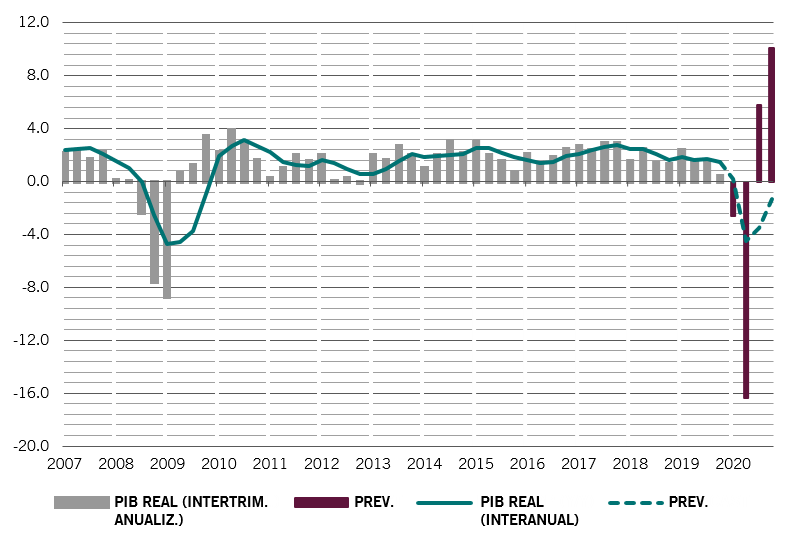

Nuestro análisis del ciclo económico muestra que la economía global se contraerá un 0,4% este año.

Las economías desarrolladas –sobre todo la zona euro– se encontrarán en una situación especialmente difícil, mientras que sus homólogas emergentes, encabezadas por una China en plena recuperación, deberían salir mejor paradas.

Pese a haber sido hasta hace poco el epicentro del brote, China está volviendo gradualmente al trabajo. A juzgar por los datos de consumo de carbón y congestión del tráfico del país, estimamos que el restablecimiento de la actividad económica en China ha alcanzado más del 80% de los niveles normales.

Su recuperación económica, por lo tanto, podría ser tan fuerte como lo fue previamente su desaceleración.

La segunda mayor economía del mundo crecerá un 2% este año –lo que no será suficiente para lograr el objetivo de Pekín de duplicar su PIB y sus ingresos durante la década que finaliza en 2020.

Nuestros modelos de liquidez prevén que los bancos centrales del mundo introducirán estímulos monetarios por valor de 5,7 billones de USD, o un 10% del PIB –un tercio más que en 2008-2009.

Probablemente unos 3,4 billones de USD procederán de EE.UU., donde la Reserva Federal ha comprado bonos por valor de 600.000 millones de USD en una sola semana –seis veces el total que compró en la última ronda de relajación cuantitativa.

Creemos que la Fed dispone de mucha más munición –en nuestra opinión, la magnitud de las compras de bonos podría fácilmente ascender al doble de los niveles actuales.

El programa de compra de bonos corporativos de la Fed, realizado a través del Fondo de Estabilización de Cambio –un vehículo especial con apalancamiento financiado por el Tesoro–, podría comprar hasta 4 billones de USD de crédito.

El Banco Central Europeo, por su parte, inyectará liquidez por valor de 1 billón de EUR en el sistema financiero.

Creemos que los responsables de las políticas económicas de la región están dispuestos a adoptar más medidas –es probable que renuncien a los límites autoimpuestos a la compra de bonos e implanten las operaciones monetarias de compraventa (OMT), un plan de emergencia que permite al BCE realizar compras ilimitadas de la deuda de un país determinado.

A nivel mundial, la emisión de dinero de los bancos centrales financiará efectivamente el gasto público de este año, que hasta el momento asciende a unos 2,2 billones de USD.

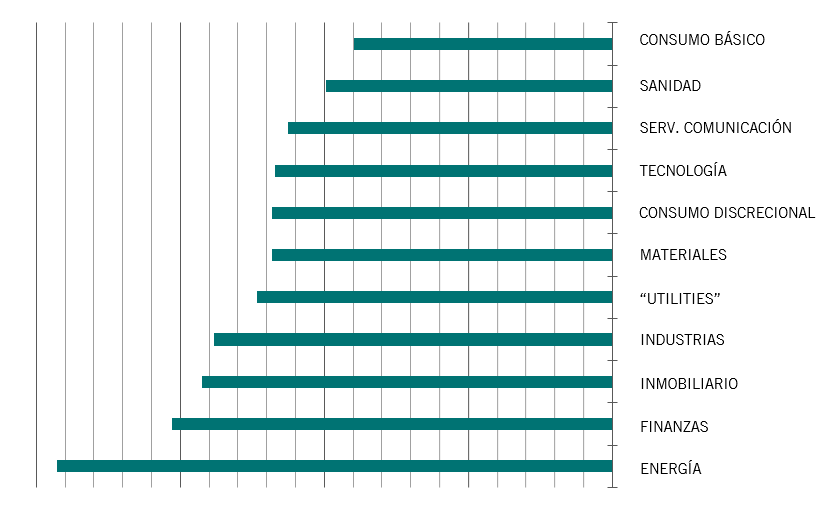

Tras la fuerte caída de las acciones en solo cinco semanas, nuestros datos de valoración muestran que la renta variable global ya ha descontado muchas malas noticias.

Los mercados de renta variable indican que los inversores esperan un recorte de dos dígitos en los dividendos de EE.UU., la zona euro y Japón este año, mientras que nuestro propio análisis muestra que los beneficios generados por las empresas del S&P 500 disminuirán en más de un 10% este año.1

No obstante, de nuestro modelo a largo plazo se desprende que la rentabilidad de la renta variable global será superior a la de la renta fija en más de un 10% anual en términos reales durante los próximos cinco años.2

Por lo tanto, las valoraciones actuales de la renta variable deberían resultar atractivas para los inversores a largo plazo.

Nuestros indicadores técnicos muestran que los mercados de renta variable están “sobrevendidos”. Los indicadores de confianza y flujos de inversión reflejan un grado extremo de pesimismo.

Dicho esto, existe la posibilidad de que se produzcan más oscilaciones en el mercado debidas, en gran parte, a la retirada de instrumentos vinculados a los índices de volatilidad.